Strategi Mean Reversion Pengisian Gap Dinamis: Filter Tren dan Volume

Gambaran Umum

Strategi Mean Reversion Pengisian Gap Dinamis adalah sistem perdagangan kuantitatif yang secara khusus menargetkan fenomena pengisian gap intraday. Strategi ini didasarkan pada kecenderungan alami pasar untuk kembali mengisi gap setelah terjadi celah harga yang signifikan. Berjalan pada kerangka waktu 3 menit, strategi ini menggunakan pola harga spesifik, arah tren, dan konfirmasi volume untuk menyaring peluang perdagangan dengan probabilitas tinggi. Sistem ini menerapkan prinsip mean reversion dan meningkatkan tingkat keberhasilan perdagangan melalui beberapa filter, termasuk filter tren EMA, konfirmasi volume, dan filter RSI overbought.

Prinsip Strategi

Inti logika strategi ini berfokus pada deteksi dan pengisian gap:

-

Mekanisme Deteksi Gap: Strategi pertama-tama mengidentifikasi gap harga sebesar 0,5% atau lebih dalam satu hari. Dengan membandingkan harga penutupan hari sebelumnya dengan harga pembukaan hari ini, ditentukan apakah itu gap naik (gap atas) atau gap turun (gap bawah).

-

Konfirmasi Tren: Menggunakan Exponential Moving Average (EMA) periode 50 dan 200 untuk menentukan tren pasar saat ini. Hanya pertimbangkan posisi long ketika EMA50 > EMA200; hanya pertimbangkan posisi short ketika EMA50 < EMA200.

-

Pola Pembalikan Tiga Lilin: Strategi mensyaratkan tiga lilin berurutan membentuk pola pembalikan. Untuk posisi long, diperlukan pola naik dengan close[2] < close[1] < close; untuk posisi short, diperlukan pola turun dengan close[2] > close[1] > close.

-

Filter Volume: Filter volume opsional memastikan bahwa perdagangan hanya dilakukan ketika volume lebih tinggi dari rata-rata 20 periode, meningkatkan keandalan sinyal.

-

Filter RSI: Untuk perdagangan short, ditambahkan syarat RSI > 60 untuk memastikan pasar berada dalam kondisi relatif overbought, sehingga meningkatkan kualitas sinyal jual.

Kondisi masuk menggabungkan semua faktor di atas:

- Long: Gap turun + pola tiga lilin naik + konfirmasi volume + tren naik

- Short: Gap naik + pola tiga lilin turun + konfirmasi volume + tren turun + RSI overbought

Keunggulan Strategi

-

Identifikasi Anomali Pasar yang Jelas: Strategi ini berfokus pada anomali spesifik pasar—gap harga, yang merupakan fenomena pasar yang signifikan secara statistik dan memberikan keunggulan prediktif.

-

Mekanisme Konfirmasi Ganda: Dengan menggabungkan gap, filter tren, konfirmasi volume, dan pola harga, strategi ini secara signifikan mengurangi kemungkinan sinyal palsu.

-

Manajemen Risiko yang Presisi: Menggunakan ATR untuk menetapkan stop loss dan target profit, memastikan manajemen risiko beradaptasi dengan perubahan volatilitas pasar. Adanya batas maksimum kerugian dolar (maximum dollar stop loss) secara efektif mengontrol eksposur risiko setiap perdagangan.

-

Trailing Stop Dinamis: Setelah perdagangan mencapai level profit 2×ATR, trailing stop dapat diaktifkan, memungkinkan perdagangan yang menguntungkan terus berjalan sambil tetap mengamankan sebagian keuntungan.

-

Pengaturan Parameter yang Fleksibel: Strategi menyediakan beberapa parameter yang dapat disesuaikan (ukuran gap, pengali ATR, jumlah maksimum stop loss, dll.) yang dapat dioptimalkan berdasarkan preferensi risiko pedagang dan kondisi pasar.

-

Perlindungan Batas Waktu: Dengan menetapkan waktu kepemilikan maksimum (50 bar), strategi mencegah perdagangan berada dalam posisi rugi terlalu lama, mengoptimalkan efisiensi penggunaan modal.

-

Sesuai dengan Mikrostruktur Pasar: Desain strategi selaras dengan mikrostruktur pasar, berfokus pada perdagangan intraday dan menghindari risiko semalam.

Risiko Strategi

-

Win Rate Sedang: Win rate strategi sekitar 46% berarti jumlah perdagangan yang rugi sedikit lebih banyak daripada yang untung. Meskipun secara keseluruhan menguntungkan, diperlukan ketahanan mental yang baik untuk melewati periode kerugian beruntun.

-

Ketergantungan Pasar: Strategi secara eksplisit hanya berlaku untuk grafik 3 menit NASDAQ (US100), belum diuji atau dioptimalkan untuk aset atau kerangka waktu lain. Ini membatasi cakupan aplikasi strategi.

-

Sensitivitas Parameter: Seperti kebanyakan strategi kuantitatif, kinerja bisa sangat sensitif terhadap pilihan parameter. Over-optimasi dapat menyebabkan hasil backtest yang baik namun kinerja trading langsung yang buruk.

-

Frekuensi Perdagangan Terbatas: Hanya melakukan satu perdagangan per hari membatasi potensi profit, terutama pada hari-hari dengan volatilitas rendah di mana peluang lain mungkin terlewatkan.

-

Risiko Frekuensi Kemunculan Gap: Strategi bergantung pada terjadinya gap dengan ukuran tertentu; selama periode pasar tenang, mungkin tidak ada sinyal perdagangan untuk waktu yang lama.

-

Risiko Degradasi Strategi: Seiring dengan semakin banyaknya pedagang yang menggunakan strategi serupa, efek pengisian gap mungkin melemah, menyebabkan penurunan efisiensi strategi.

Langkah mitigasi:

- Terapkan manajemen modal yang ketat, risiko per perdagangan tidak melebihi 1-2% dari akun

- Validasi ulang dan optimasi parameter secara berkala

- Pertimbangkan untuk menyesuaikan ambang gap dalam kondisi pasar yang berbeda

- Sediakan waktu yang cukup untuk memantau kinerja strategi dalam trading langsung

Arah Optimasi Strategi

-

Peningkatan Filter Tren: Saat ini strategi menggunakan persilangan EMA sederhana sebagai indikator tren. Pertimbangkan untuk mengintegrasikan metode identifikasi tren yang lebih kompleks, seperti ADX (Average Directional Index) atau analisis tren multi-timeframe, untuk meningkatkan kualitas penyaringan.

-

Optimasi Waktu Masuk: Pola pembalikan tiga lilin saat ini mungkin terlalu sederhana. Pertimbangkan untuk menambahkan konfirmasi teknis seperti pola candlestick, level support/resistance, atau analisis price action untuk mengoptimalkan waktu masuk.

-

Stop Loss dan Target Profit Dinamis: Meskipun menggunakan pengali ATR tetap adalah pendekatan yang masuk akal, penyesuaian dinamis berdasarkan volatilitas pasar atau waktu intraday dapat diterapkan. Misalnya, meningkatkan pengali ATR selama periode volatilitas tinggi, atau menyesuaikan parameter risiko berdasarkan sesi perdagangan.

-

Peningkatan dengan Machine Learning: Dengan menganalisis karakteristik historis tingkat keberhasilan pengisian gap (seperti ukuran gap, kondisi pasar, waktu, dll.) melalui model machine learning, kinerja strategi dapat lebih ditingkatkan.

-

Peningkatan Frekuensi Perdagangan: Pertimbangkan untuk memodifikasi strategi agar memungkinkan beberapa perdagangan dalam hari yang sama, terutama ketika perdagangan sebelumnya telah ditutup dan sinyal valid baru muncul. Ini dapat meningkatkan total keuntungan, namun perlu diuji secara hati-hati untuk memastikan tidak menyebabkan overtrading.

-

Integrasi Sinyal Pasar Terkait: Pertimbangkan untuk mengintegrasikan sinyal dari pasar terkait (seperti futures, ETF, atau indeks sektor terkait) sebagai konfirmasi. Ini dapat memberikan keunggulan informasi tambahan, terutama dalam menentukan apakah gap akan diisi.

-

Filter Waktu: Pasar mungkin berperilaku berbeda pada periode waktu yang berbeda. Menambahkan filter berdasarkan waktu perdagangan dapat meningkatkan kinerja strategi, misalnya menghindari periode volatilitas tinggi pada pembukaan dan penutupan pasar.

Kesimpulan

Strategi Mean Reversion Pengisian Gap Dinamis adalah sistem perdagangan intraday yang dirancang dengan cermat, berfokus pada eksploitasi kecenderungan statistik pengembalian gap pasar. Strategi ini menggabungkan deteksi gap, konfirmasi tren, filter volume, dan pengenalan pola harga untuk menciptakan kerangka pengambilan keputusan perdagangan bertingkat.

Keunggulan inti strategi terletak pada aturan masuk yang terdefinisi dengan jelas, manajemen risiko berbasis ATR, serta mekanisme konfirmasi ganda. Meskipun win rate sedang (sekitar 46%), melalui pengaturan risk-reward yang presisi (rasio risk-reward 2:1), strategi mampu menghasilkan keuntungan positif dalam backtest.

Strategi ini sangat cocok bagi para trader yang mencari eksploitasi anomali pasar tertentu, terutama investor yang tertarik pada perdagangan intraday NASDAQ. Namun, pengguna potensial harus memperhatikan keterbatasan strategi, termasuk ketergantungan pasar dan sensitivitas parameter.

Dengan menerapkan langkah-langkah optimasi yang disarankan, khususnya peningkatan filter tren dan perbaikan waktu masuk, strategi ini berpotensi meningkatkan kinerja dan ketahanannya. Seiring perubahan kondisi pasar, evaluasi ulang dan penyesuaian parameter secara berkala akan menjadi kunci untuk mempertahankan kesuksesan jangka panjang.

Pada akhirnya, strategi ini mewakili pendekatan perdagangan kuantitatif yang seimbang, menggabungkan analisis teknis dan konsep statistik untuk menangkap pola perilaku pasar tertentu secara sistematis.

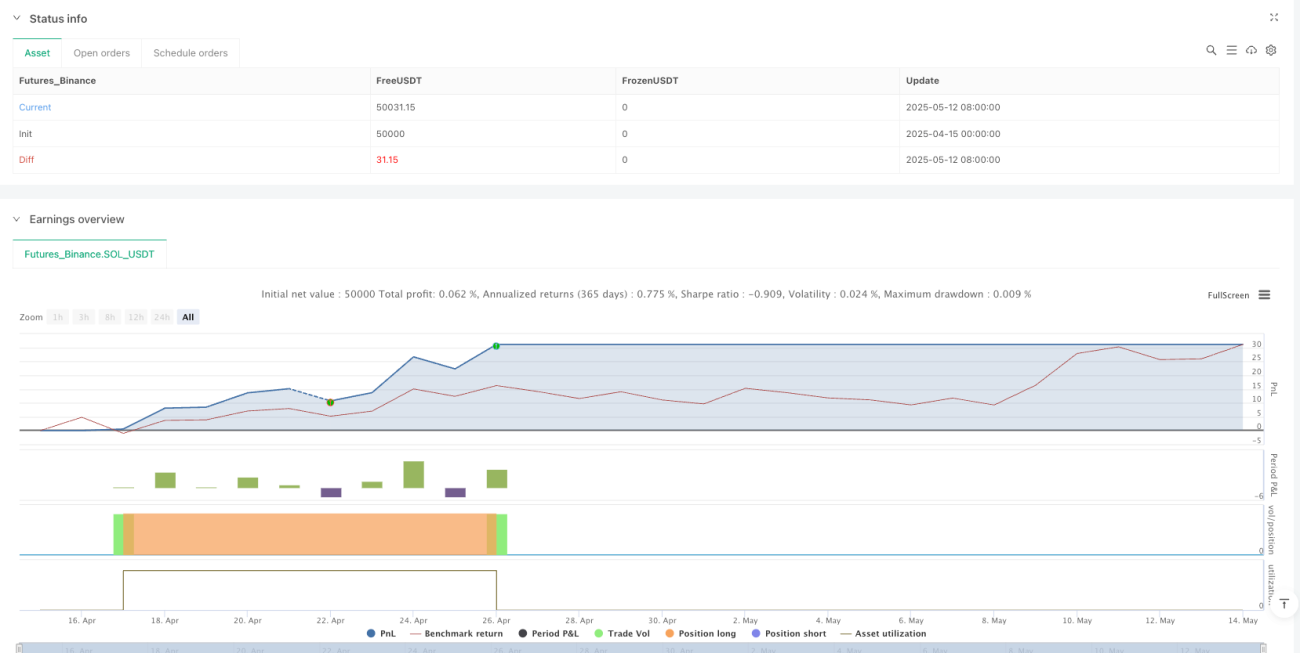

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1