Strategi Pembalikan Tren Multi-Indikator dan Sistem Manajemen Risiko Dinamis ATR

Ringkasan

Strategi reversal tren multi-indikator dan sistem manajemen risiko dinamis ATR adalah strategi perdagangan kuantitatif yang menggabungkan berbagai indikator teknis, terutama dengan mengidentifikasi sinyal reversal tren pasar untuk menangkap peluang perdagangan. Strategi ini menggunakan indikator klasik seperti RSI, MACD, volume perdagangan dan moving average untuk analisis multi-dimensi, dengan indikator tingkat fluktuasi ATR untuk mengatur stop loss dan profit target secara dinamis, untuk mencapai manajemen risiko ilmiah dan maksimalisasi keuntungan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah dengan mengkonfirmasi dan menangkap titik balik tren pasar secara akurat melalui koordinasi multi-indikator, sambil menggunakan metode manajemen risiko dinamis berdasarkan volatilitas pasar. Secara khusus:

-

Mekanisme pembuatan sinyal masuk:

- Kondisi masuk multi-head: RSI lebih besar dari 30 (untuk keluar dari zona oversold), MACD garis tiang positif (untuk bergerak ke arah bullish), volume transaksi lebih besar dari volume transaksi moving average (untuk konfirmasi leverage), harga close out lebih tinggi dari 50 day moving average (untuk konfirmasi uptrend)

- Kondisi masuk kosong: RSI kurang dari 70 (keluar dari zona overbought), MACD negatif (volume bergerak ke bawah), volume lebih besar dari volume bergerak rata-rata (konfirmasi leverage), harga close out di bawah 50 hari moving average (konfirmasi tren turun)

-

Mekanisme manajemen risiko:

- Berdasarkan ATR set stop loss dinamis: menggunakan ATR kelipatan ((default 1.0) menghitung jarak stop loss, otomatis beradaptasi dengan volatilitas pasar

- Strategi keuntungan bertingkat: menetapkan dua target keuntungan (TP1 dan TP2), berdasarkan perkalian ATR yang berbeda (default 1.5 dan 2.5)

- Mekanisme keuntungan parsial: posisi 50% di posisi target pertama (TP1), posisi sisa di posisi target kedua (TP2)

-

Sistem visualisasi:

- Dinamika yang menampilkan harga masuk, stop loss dan target profit, membantu trader untuk secara intuitif menilai RRR

- Siapkan isyarat visual untuk sinyal perdagangan, termasuk label beli/jual dan perubahan warna latar belakang

- Memberikan fitur peringatan, memberi tahu pengguna saat sinyal transaksi dipicu

Keunggulan Strategis

-

Mekanisme konfirmasi multi-dimensi: Strategi ini menggabungkan indikator momentum (RSI, MACD), analisis volume transaksi dan indikator tren (SMA), membentuk perspektif observasi pasar yang komprehensif, mengurangi sinyal false breakout dan meningkatkan akurasi entry.

-

Manajemen risiko adaptif: Mengatur stop loss dan target position secara dinamis melalui ATR, memungkinkan strategi untuk secara cerdas menyesuaikan karakteristik volatilitas di berbagai lingkungan pasar, secara otomatis memperluas jangkauan stop loss di pasar yang berfluktuasi tinggi, dan memperketat jangkauan stop loss di pasar yang berfluktuasi rendah.

-

Mekanisme keuntungan bertingkat: Desain dengan keuntungan target dua tingkat, di satu sisi mengunci sebagian keuntungan di target pertama, mengurangi risiko penarikan balik; di sisi lain, memaksimalkan potensi keuntungan dari tren pasar dengan mempertahankan sebagian posisi.

-

Antarmuka visual yang intuitif: Pedagang dapat dengan jelas melihat titik masuk, titik berhenti dan tujuan keuntungan, yang membantu menilai risiko-pengembalian dengan cepat, meningkatkan disiplin dan keyakinan perdagangan.

-

Sistem peringatan: Fungsi peringatan built-in membuat pedagang tidak perlu terus-menerus berdagang, meningkatkan kepraktisan strategi dan pengalaman pengguna.

Risiko Strategis

-

Risiko keterlambatan indikator: Indikator teknis seperti RSI, MACD, dan moving average yang digunakan dalam strategi adalah indikator keterlambatan, yang dapat menyebabkan keterlambatan sinyal masuk di pasar yang berubah dengan cepat, kehilangan titik masuk yang optimal, atau sinyal setelah pembalikan tren.

-

Risiko overtrading: Kombinasi multi-indikator dapat menghasilkan sinyal silang yang sering terjadi di pasar yang bergejolak, yang menyebabkan overtrading dan erosi biaya.

-

Sensitivitas parameter: Kinerja strategi sangat bergantung pada pengaturan parameter yang dimasukkan oleh pengguna, perbedaan parameter optimal dalam lingkungan pasar yang berbeda sangat besar, dan pengaturan parameter yang tidak tepat dapat secara signifikan mempengaruhi kinerja strategi.

-

Trap Volatilitas: Tujuan stop loss dan profit berdasarkan pengaturan ATR mungkin tidak cukup fleksibel ketika volatilitas berubah (misalnya sebelum dan sesudah pengumuman berita besar), yang menyebabkan stop loss terlalu besar atau terlalu kecil.

-

Perbedaan antara retrospeksi dan real-time: Strategi yang berkinerja baik dalam retrospeksi tidak menjamin perdagangan real-time yang sama baiknya, terutama mengingat faktor-faktor aktual seperti slippage, penundaan perdagangan, dan sebagainya.

Solusi:

- Kombinasi dengan lebih banyak indikator utama (misalnya pola harga, level resistensi dukungan) untuk mengidentifikasi potensi pembalikan lebih awal

- Menambahkan filter lingkungan pasar, menghentikan perdagangan di lingkungan pasar yang tidak efisien

- Membangun sistem optimasi parameter, secara teratur menyesuaikan parameter sesuai dengan kondisi pasar

- Memperkenalkan mekanisme pendeteksian anomali tingkat fluktuasi, menangguhkan kebijakan atau menyesuaikan ATR jika terjadi fluktuasi

- Mengadopsi manajemen posisi yang lebih konservatif di real-time, langkah demi langkah memverifikasi efektivitas strategi

Arah optimasi strategi

-

Klasifikasi lingkungan pasar dan parameter adaptasi: Strategi saat ini menggunakan pengaturan parameter yang sama di semua lingkungan pasar, dapat dipertimbangkan untuk memperkenalkan mekanisme klasifikasi lingkungan pasar (seperti klasifikasi tingkat fluktuasi, penilaian kekuatan tren), yang secara otomatis beralih kombinasi parameter yang optimal di lingkungan pasar yang berbeda. Dengan demikian, strategi dapat beradaptasi lebih baik dengan perubahan berkala pasar dan meningkatkan kehandalan strategi.

-

Perubahan kondisi masuk lapangan: dapat meningkatkan kualitas sinyal masuk dengan menambahkan pengenalan bentuk harga, penyaringan kondisi seperti dukungan untuk penembusan resistensi. Misalnya, dapat menambahkan Brin band, Fibonacci retracement, dan alat lainnya untuk mengkonfirmasi hubungan resistensi dukungan dari posisi terbalik potensial, mengurangi sinyal palsu.

-

Smart Stop Loss Management: ATR yang saat ini tetap dapat ditingkatkan menjadi mekanisme penyesuaian dinamis, misalnya, penyesuaian otomatis ATR berdasarkan persentase volatilitas historis, kekuatan tren pasar, atau periode waktu perdagangan, untuk kontrol risiko yang lebih halus.

-

Strategi Peningkatan Keuntungan: Anda dapat mempertimbangkan untuk mencapai keuntungan yang lebih kompleks dan strategi stop loss yang bergerak secara dinamis, seperti secara otomatis menyesuaikan posisi target kedua saat tren menguat, atau memulai stop loss pelacakan saat level kunci terobosan, memaksimalkan keuntungan dari menangkap tren besar.

-

Filter waktu: memperkenalkan analisis dimensi waktu, misalnya menghindari waktu publikasi data ekonomi besar, memperhatikan secara khusus periode yang tidak biasa seperti periode konversi kuartal, atau mengidentifikasi waktu perdagangan yang paling aktif dalam sehari, untuk meningkatkan efisiensi perdagangan.

-

Peningkatan metodologi umpan balik: penambahan metode umpan balik tingkat lanjut seperti pengujian simulasi Monte Carlo, analisis optimasi langkah demi langkah, evaluasi yang lebih komprehensif tentang stabilitas kinerja strategi dalam berbagai lingkungan pasar, dan pembentukan nilai harapan yang lebih sehat.

Meringkaskan

Strategi reversal tren multi-indikator dengan sistem manajemen risiko dinamis ATR adalah sistem perdagangan komprehensif yang menggabungkan beberapa metode analisis teknis klasik, yang secara efektif mengidentifikasi peluang reversal tren pasar melalui konfirmasi sinergis RSI, MACD, volume transaksi, dan rata-rata bergerak. Karakteristik terbesar dari strategi ini adalah sistem manajemen risiko dinamis berbasis ATR, yang memungkinkan penyesuaian otomatis dari stop loss dan target margin, yang memungkinkan strategi untuk menyesuaikan diri dengan sifat fluktuasi lingkungan pasar yang berbeda.

Mekanisme keuntungan bertingkat dari strategi memastikan bahwa sebagian keuntungan terkunci pada waktu yang tepat, tetapi mempertahankan potensi untuk mengikuti tren besar, yang mencerminkan konsep manajemen risiko yang seimbang. Antarmuka visual dan sistem peringatan yang intuitif sangat meningkatkan kepraktisan strategi dan pengalaman pengguna. Meskipun strategi masih memiliki risiko potensial seperti keterlambatan indikator, parameter sensitif, tetapi dengan arah optimasi yang disarankan, seperti klasifikasi lingkungan pasar, manajemen stop loss cerdas, dan perbaikan filter waktu, dapat meningkatkan kesehatan dan adaptasi strategi lebih lanjut.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang terstruktur dengan jelas dan logis, cocok untuk investor yang ingin melakukan sistematisasi dan disiplin perdagangan berdasarkan analisis teknis. Desain modular strategi juga memberikan kemudahan untuk penyesuaian dan pengoptimalan kedalaman personalisasi berikutnya. Dengan perbaikan dan pengujian praktis yang berkelanjutan, strategi ini berpotensi menjadi senjata yang kuat dalam kotak alat pedagang.

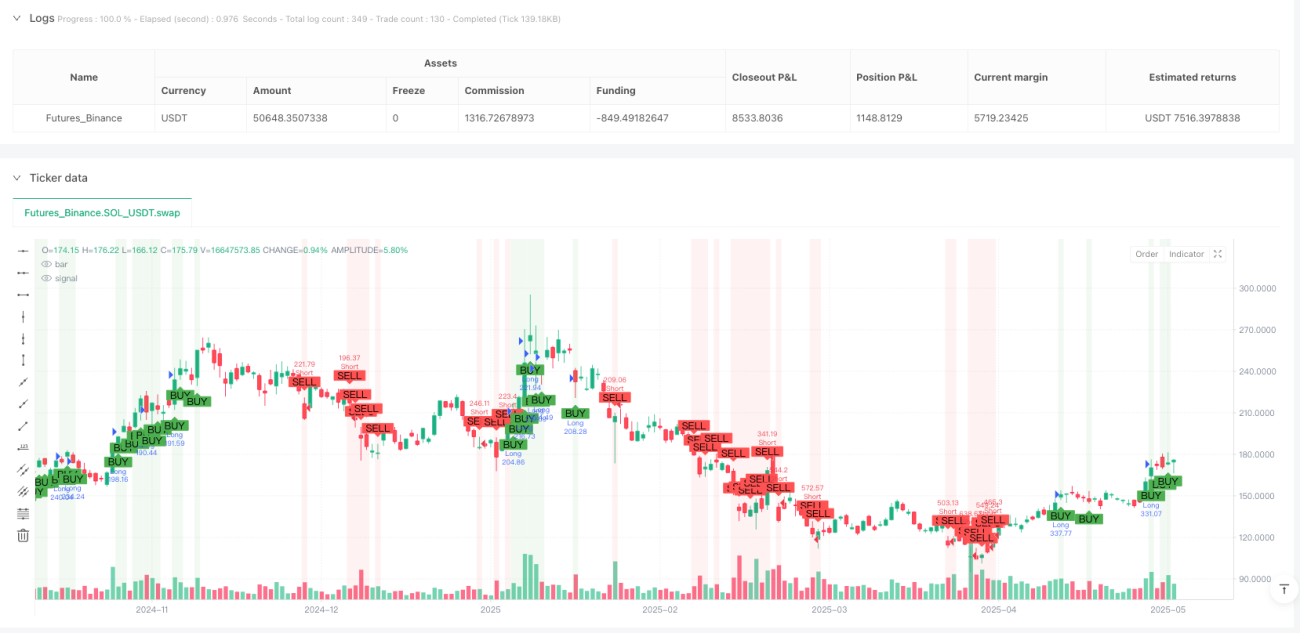

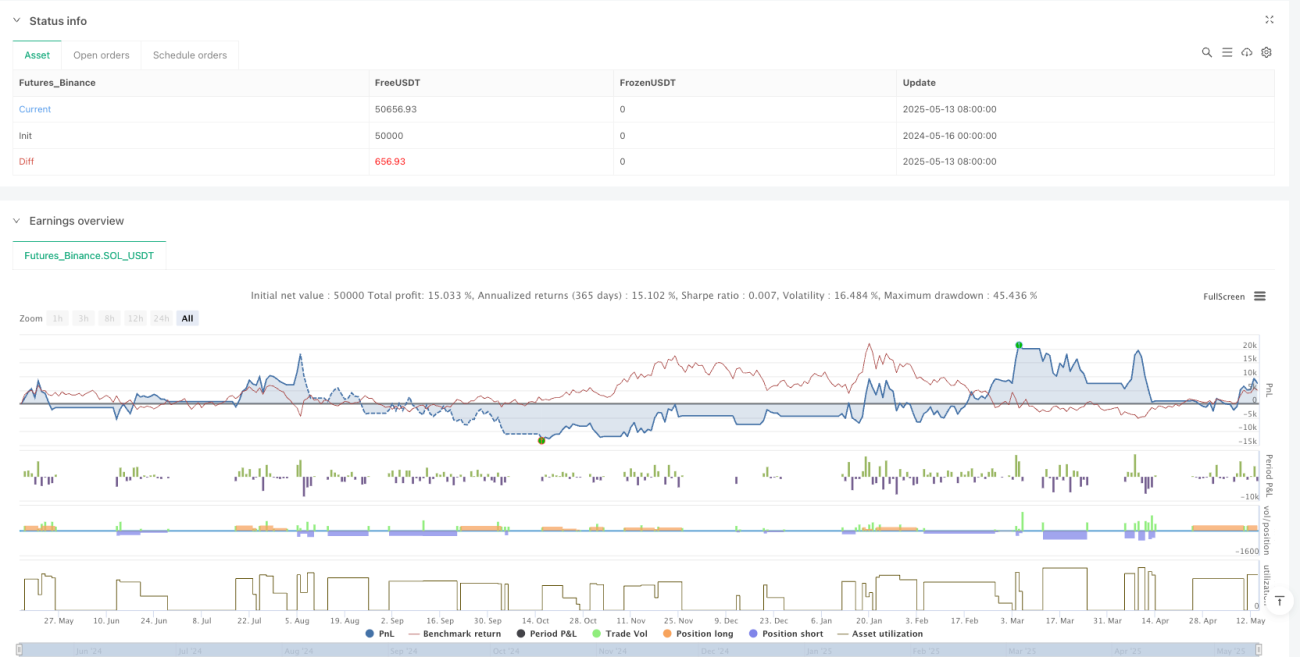

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("🔥 Smart Trend Reversal PRO (Stable TP/SL Visuals)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === USER INPUT ===- 1