Ikhtisar

Strategi perdagangan kuantitatif pola pembalikan tiga kali dengan trailing stop profit dinamis berbasis ATR adalah sistem perdagangan kuantitatif yang dirancang khusus untuk menangkap sinyal kelelahan pasar jangka pendek. Inti dari strategi ini adalah menangkap sinyal pembalikan yang muncul setelah tiga batang lilin searah berturut-turut, dan melindungi keuntungan melalui mekanisme trailing stop profit dinamis berdasarkan Average True Range (ATR). Strategi ini sangat cocok untuk kerangka waktu jangka pendek hingga menengah seperti 15 menit, 1 jam, dan 4 jam, secara otomatis beradaptasi dengan karakteristik volatilitas di berbagai kondisi pasar tanpa perlu menetapkan stop loss tetap, melainkan mengelola risiko melalui mekanisme trailing stop profit yang dinamis.

Prinsip Strategi

Logika masuk strategi ini didasarkan pada identifikasi pola harga yang jelas:

-

Tiga batang lilin searah berturut-turut membentuk konfirmasi arah:

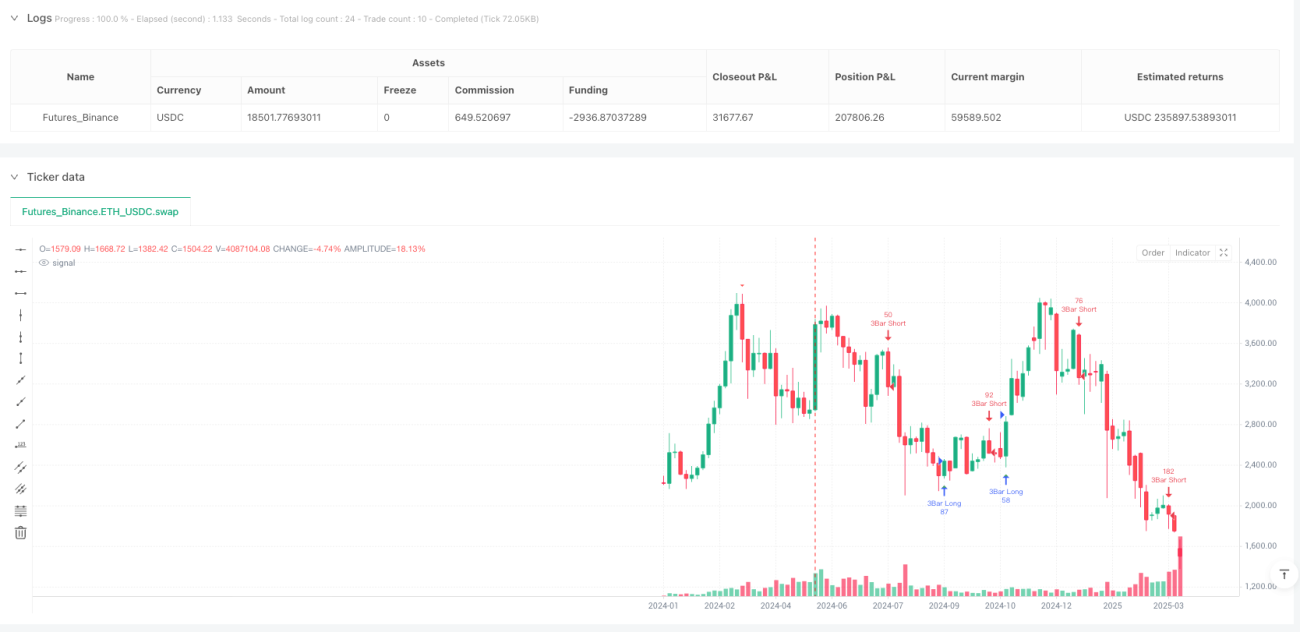

- Sinyal beli: Satu batang lilin pembalikan bullish setelah tiga batang lilin bearish berturut-turut

- Sinyal jual: Satu batang lilin pembalikan bearish setelah tiga batang lilin bullish berturut-turut

-

Batang lilin pembalikan harus memiliki ukuran tubuh yang cukup besar, dalam kode ditetapkan setidaknya 3% dari ukuran volume, memastikan sinyal pembalikan cukup kuat

-

Masuk perdagangan saat penutupan batang lilin pembalikan

Logika keluar strategi menggunakan mekanisme trailing stop profit dinamis berbasis ATR:

- Hitung nilai ATR periode 14 untuk mengukur volatilitas pasar

- Ketika harga bergerak ke arah yang menguntungkan setidaknya 1,5 kali jarak ATR, aktifkan mekanisme trailing stop profit

- Jika harga mundur 1,0 kali ATR dari posisi paling menguntungkan, maka sinyal keluar dipicu

Dari analisis kode, strategi ini tidak menetapkan stop loss tetap, melainkan mengandalkan mekanisme perlindungan setelah memperoleh keuntungan untuk mengelola risiko. Strategi ini mengizinkan maksimal 5 kali penambahan posisi piramida, menggunakan 50% ekuitas akun untuk setiap perdagangan, dan memperhitungkan komisi perdagangan sebesar 0,05%.

Keunggulan Strategi

-

Mekanisme identifikasi pembalikan yang presisi: Melalui kombinasi pola tiga batang lilin searah ditambah batang lilin pembalikan, meningkatkan akurasi identifikasi pembalikan nyata dan mengurangi sinyal palsu.

-

Adaptasi dinamis terhadap volatilitas pasar: Menggunakan ATR sebagai indikator volatilitas, strategi secara otomatis beradaptasi dengan karakteristik volatilitas di berbagai pasar dan periode waktu tanpa perlu penyesuaian parameter manual.

-

Mekanisme perlindungan modal yang cerdas: Hanya mengaktifkan mekanisme perlindungan setelah perdagangan memperoleh keuntungan tertentu, menghindari keluar terlalu dini akibat fluktuasi kecil pasar, sambil mengunci keuntungan tepat waktu saat terjadi penarikan keuntungan.

-

Manajemen posisi yang fleksibel: Mendukung penambahan posisi piramida, memungkinkan peningkatan posisi setelah konfirmasi tren, meningkatkan potensi keuntungan.

-

Aplikasi luas: Strategi ini sangat efektif untuk pasar yang bergerak sideways dan titik pembalikan tren, cocok untuk pasar dengan volatilitas tinggi seperti kripto, emas, dan forex.

-

Parameter sederhana dan mudah disesuaikan: Hanya perlu mengatur persentase volume minimum, panjang periode ATR, dan parameter trailing stop profit, memudahkan optimalisasi dan adaptasi ke berbagai kondisi pasar.

Risiko Strategi

-

Risiko tanpa stop loss tetap: Strategi tidak menetapkan stop loss tradisional; sebelum trailing stop profit diaktifkan, jika pasar terus bergerak tidak menguntungkan, dapat menyebabkan kerugian besar. Untuk mengatasi risiko ini, disarankan agar trader mempertimbangkan untuk menambahkan mekanisme stop loss darurat berdasarkan waktu atau rasio kerugian maksimum.

-

Risiko overtrading: Karena kondisi masuk yang relatif longgar (hanya membutuhkan 3 batang lilin searah ditambah 1 batang lilin pembalikan), di pasar yang bergerak sideways dapat menghasilkan terlalu banyak sinyal perdagangan. Dapat dikurangi dengan menambahkan filter tambahan, seperti menggabungkan indikator tren atau level support/resistance untuk mengurangi perdagangan yang tidak perlu.

-

Risiko penambahan posisi piramida: Strategi mendukung maksimal 5 kali penambahan posisi; jika pasar tiba-tiba berbalik, dapat menyebabkan akumulasi kerugian besar. Disarankan untuk mengurangi jumlah penambahan posisi sesuai toleransi risiko pribadi atau menetapkan kondisi penambahan yang lebih ketat.

-

Ketergantungan pada kondisi pasar: Strategi berkinerja terbaik di pasar yang jelas sideways atau di ujung tren, tetapi di pasar tren kuat dapat sering memicu sinyal yang salah. Harus dipertimbangkan untuk menambahkan filter tren, hanya menerapkan strategi di lingkungan pasar yang sesuai.

-

Sensitivitas parameter: Perubahan kecil pada parameter kelipatan ATR dapat secara signifikan mempengaruhi kinerja strategi, memerlukan optimalisasi parameter dan backtesting menyeluruh untuk pasar dan kerangka waktu yang berbeda.

Arah Optimalisasi Strategi

- Menambahkan mekanisme filter tren: Dapat menggabungkan indikator seperti moving average atau ADX, hanya masuk ketika arah tren konsisten dengan sinyal pembalikan, meningkatkan win rate. Implementasi spesifik dapat menambahkan logika berikut:

// Contoh filter tren

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- Mekanisme stop loss cerdas: Menambahkan stop loss awal berbasis ATR ke strategi, memberikan perlindungan sebelum trailing stop profit diaktifkan. Contoh:

// Contoh stop loss awal

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

Menambahkan filter sesi perdagangan: Di pasar tertentu, volatilitas pada sesi tertentu mungkin terlalu besar atau terlalu kecil, mempengaruhi kinerja strategi. Dapat menambahkan filter sesi perdagangan, hanya bertransaksi pada sesi terbaik.

-

Mengoptimalkan kondisi konfirmasi pembalikan: Dapat mempertimbangkan untuk menggabungkan volume atau indikator momentum untuk memperkuat keandalan sinyal pembalikan. Sinyal pembalikan idealnya disertai dengan peningkatan volume atau divergensi indikator momentum.

-

Menyesuaikan parameter secara dinamis: Dapat merancang mekanisme yang secara otomatis menyesuaikan parameter kelipatan ATR berdasarkan kondisi pasar, untuk beradaptasi dengan fase pasar yang berbeda. Misalnya, meningkatkan jarak trailing selama volatilitas tinggi, dan menguranginya selama volatilitas rendah.

-

Menambahkan target profit: Selain trailing stop profit, dapat menetapkan titik ambil untung parsial berdasarkan level support/resistance atau level retracement Fibonacci, untuk mengunci sebagian keuntungan pada level harga penting.

-

Optimalisasi manajemen risiko: Membatasi risiko setiap perdagangan pada persentase tetap dari akun, alih-alih menggunakan 50% ekuitas secara tetap, dapat diimplementasikan dengan cara berikut:

// Perhitungan ukuran posisi dinamis

riskPerTrade = 1 // Risiko 1% akun

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Kesimpulan

Strategi perdagangan kuantitatif pola pembalikan tiga kali dengan trailing stop profit dinamis berbasis ATR adalah sistem perdagangan pembalikan jangka pendek yang dirancang dengan baik, menangkap titik balik pasar dengan mengidentifikasi pola pembalikan setelah tiga batang lilin searah berturut-turut. Keunggulan utamanya adalah mekanisme trailing stop profit dinamis berbasis ATR, yang memungkinkan strategi beradaptasi secara mandiri dengan karakteristik volatilitas di berbagai kondisi pasar, sambil mempertahankan ruang keuntungan yang cukup dan mengunci keuntungan yang telah direalisasi tepat waktu.

Strategi ini sangat cocok diterapkan di pasar yang bergerak sideways dan dengan volatilitas tinggi, seperti pasar kripto, emas, dan forex. Dengan menambahkan saran optimalisasi yang diajukan dalam artikel ini, seperti filter tren, stop loss cerdas, dan penyesuaian parameter dinamis, trader dapat lebih meningkatkan stabilitas dan profitabilitas strategi.

Perlu dicatat bahwa meskipun strategi ini memiliki kemampuan beradaptasi otomatis terhadap perubahan pasar, tetap diperlukan optimalisasi dan penyesuaian parameter oleh trader berdasarkan karakteristik pasar tertentu dan preferensi risiko pribadi. Sebelum diterapkan secara langsung, disarankan untuk melakukan backtesting historis dan simulasi perdagangan yang memadai untuk memverifikasi kinerja strategi di berbagai kondisi pasar.

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1