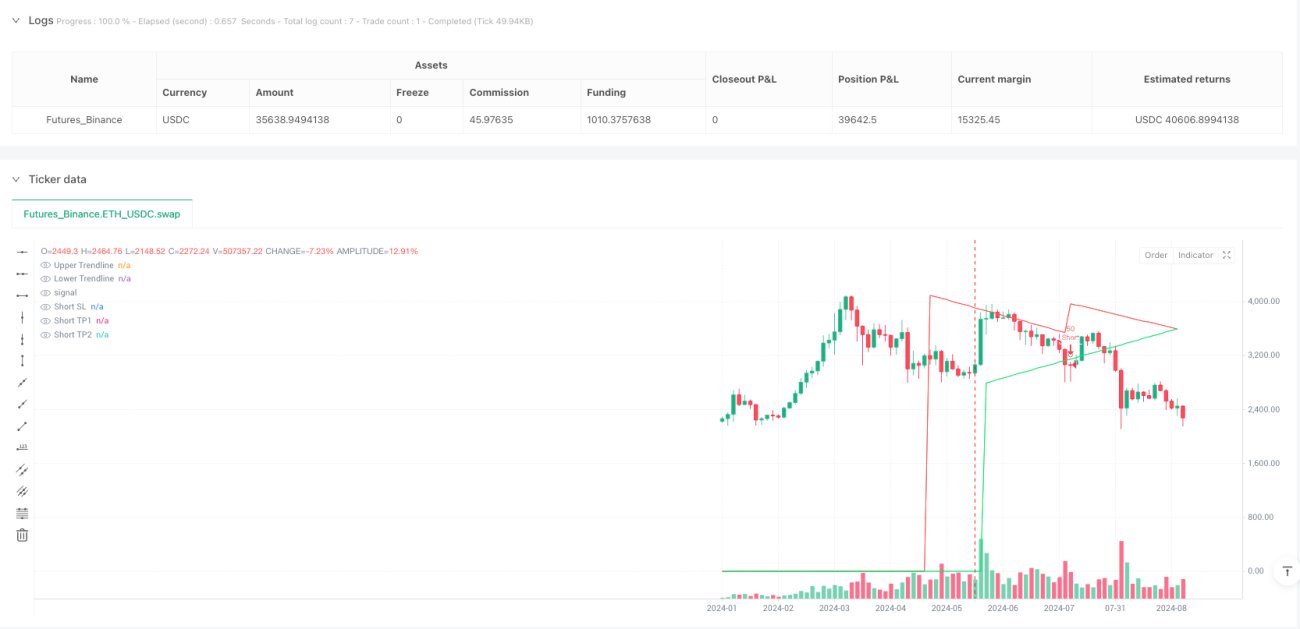

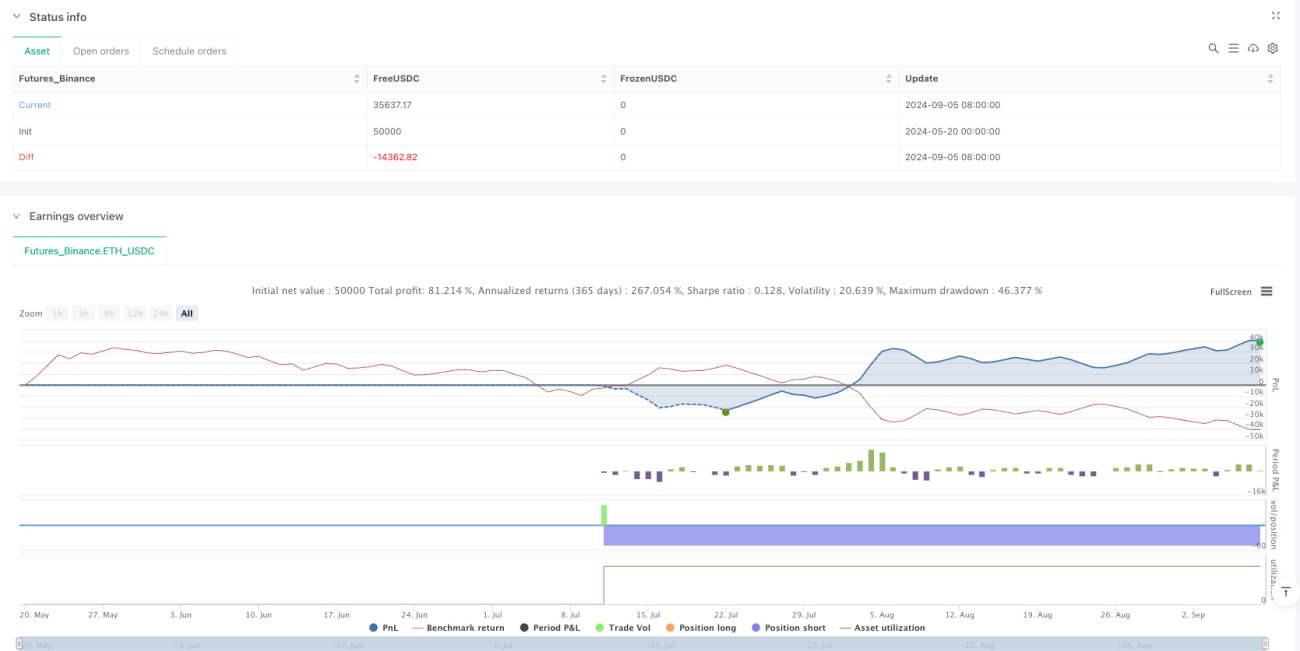

Ikhtisar

Strategi perdagangan breakout garis tren dinamis ATR adalah sistem perdagangan kuantitatif yang menggabungkan analisis teknis dan manajemen risiko. Strategi ini mengidentifikasi titik pivot kunci (titik tertinggi dan terendah) di pasar, membangun garis tren miring dinamis, dan melakukan perdagangan ketika harga menembus garis tren tersebut. Inti dari strategi ini adalah menggunakan ATR (Average True Range) untuk menyesuaikan kemiringan garis tren, sehingga dapat beradaptasi dengan perubahan volatilitas dalam kondisi pasar yang berbeda. Pada saat yang sama, strategi ini mengintegrasikan sistem manajemen risiko yang lengkap, termasuk stop loss yang diatur secara otomatis dan dua target take profit berdasarkan rasio risiko-imbal hasil, memberikan solusi perdagangan yang komprehensif bagi para trader.

Prinsip Strategi

Mekanisme operasi strategi ini didasarkan pada kerja sama beberapa komponen kunci:

-

Identifikasi Titik Pivot: Strategi menggunakan periode retrospesif yang ditentukan (default 14 periode) untuk mengidentifikasi titik tertinggi pivot dan titik terendah pivot di pasar, yang menjadi dasar untuk membangun garis tren.

-

Perhitungan Kemiringan: Kemiringan garis tren diperoleh dengan menghitung ATR, membaginya dengan panjang periode retrospesif, lalu mengalikannya dengan pengganda kemiringan kustom. Ini memastikan bahwa garis tren dapat menyesuaikan secara dinamis sesuai dengan volatilitas pasar yang sebenarnya.

-

Pembangunan Garis Tren:

- Garis tren atas: Dimulai dari titik tertinggi pivot, miring ke bawah setiap periode

- Garis tren bawah: Dimulai dari titik terendah pivot, miring ke atas setiap periode

-

Kondisi Masuk:

- Masuk long: Ketika titik terendah pivot muncul dan harga penutupan menembus garis tren atas

- Masuk short: Ketika titik tertinggi pivot muncul dan harga penutupan menembus garis tren bawah

-

Mekanisme Manajemen Risiko:

- Stop loss: Berdasarkan posisi relatif garis tren saat breakout, ditambah buffer kustom

- Take profit: Dua target, masing-masing berdasarkan rasio risiko-imbal hasil kustom (default 1,5x dan 2,5x risiko)

Selama eksekusi perdagangan, strategi secara otomatis menghitung risiko setiap perdagangan (jarak dari titik masuk ke titik stop loss) dan menetapkan target take profit yang sesuai, sehingga memungkinkan kuantifikasi risiko dan imbal hasil yang tepat.

Keunggulan Strategi

-

Adaptabilitas Tinggi: Melalui garis tren dinamis berbasis ATR, strategi dapat menyesuaikan diri secara adaptif terhadap perubahan volatilitas dalam kondisi pasar yang berbeda, menghindari masalah garis tren statis tradisional yang terlalu cepat terpicu di pasar dengan volatilitas tinggi atau tidak sensitif di pasar dengan volatilitas rendah.

-

Sinyal Perdagangan yang Jelas: Strategi memberikan kriteria masuk yang jelas — breakout garis tren, yang merupakan konsep efektif yang telah teruji waktu dalam analisis teknis, mengurangi faktor subjektif dalam pengambilan keputusan perdagangan.

-

Manajemen Risiko yang Komprehensif: Setiap perdagangan menyertakan posisi stop loss yang telah ditentukan, memastikan risiko terkendali dalam batas yang dapat diterima, dan mengoptimalkan perolehan laba melalui dua target take profit, memungkinkan sebagian posisi mengambil laba pada target yang lebih dekat sementara posisi sisanya mengejar keuntungan yang lebih besar.

-

Bantuan Visual: Strategi mencakup elemen visual yang lengkap, termasuk ilustrasi garis tren, tanda sinyal masuk, serta label stop loss/take profit, memungkinkan trader untuk memahami dan memantau status operasi strategi secara intuitif.

-

Parameter yang Dapat Disesuaikan: Menyediakan beberapa parameter yang dapat dikustomisasi, termasuk panjang deteksi pivot, pengganda kemiringan, buffer stop loss, dan pengaturan rasio risiko-imbal hasil, memungkinkan trader untuk melakukan optimasi dan penyesuaian sesuai dengan preferensi risiko pribadi dan kondisi pasar yang berbeda.

Risiko Strategi

-

Risiko Breakout Palsu: Di pasar yang bergerak sideways, harga mungkin sering menembus garis tren secara singkat lalu dengan cepat kembali, menyebabkan sinyal palsu dan perdagangan yang merugi. Solusinya adalah dengan menambahkan mekanisme konfirmasi, seperti memerlukan konfirmasi harga penutupan breakout atau menggabungkan analisis volume.

-

Sensitivitas Parameter: Pemilihan periode ATR dan pengganda kemiringan memiliki dampak signifikan pada kinerja strategi. Periode ATR yang terlalu kecil dapat membuat garis tren terlalu sensitif, sementara terlalu besar dapat membuat reaksi lambat. Disarankan untuk menemukan kombinasi parameter optimal untuk pasar dan kerangka waktu tertentu melalui backtest historis.

-

Risiko Slippage: Di pasar dengan breakout cepat atau volatilitas tinggi, mungkin ada perbedaan antara harga eksekusi aktual dan harga pemicu sinyal, yang mempengaruhi kinerja aktual strategi. Trader harus mempertimbangkan untuk menambahkan simulasi slippage dalam backtest dan menggunakan limit order daripada market order dalam perdagangan riil.

-

Risiko Overtrading: Jika parameter tidak diatur dengan benar, strategi dapat menghasilkan terlalu banyak sinyal perdagangan dalam waktu singkat, meningkatkan biaya perdagangan dan berpotensi mengurangi keuntungan keseluruhan. Ini dapat dikurangi dengan menambahkan filter perdagangan (seperti indikator konfirmasi tren).

-

Ketergantungan pada Lingkungan Pasar: Strategi ini mungkin berkinerja lebih baik di pasar yang sedang tren daripada di pasar yang bergerak sideways. Disarankan untuk menambahkan mekanisme identifikasi lingkungan pasar untuk menyesuaikan parameter secara dinamis atau menghentikan perdagangan dalam kondisi pasar yang berbeda.

Arah Optimasi Strategi

-

Filter Lingkungan Pasar: Integrasikan ADX (Average Directional Index) atau indikator serupa untuk mengidentifikasi apakah pasar dalam kondisi tren atau sideways, dan sesuaikan parameter strategi atau hentikan perdagangan berdasarkan hal tersebut. Ini akan secara signifikan meningkatkan ketahanan strategi dalam kondisi pasar yang berbeda.

-

Konfirmasi Volume: Masukkan analisis volume ke dalam proses pengambilan keputusan masuk, hanya mengkonfirmasi sinyal breakout jika volume meningkat, yang membantu menyaring breakout palsu yang lemah.

-

Rasio Risiko-Imbal Hasil Dinamis: Sesuaikan rasio risiko-imbal hasil secara dinamis berdasarkan volatilitas pasar atau data kinerja historis, menetapkan target yang lebih tinggi di lingkungan dengan volatilitas tinggi, dan target yang lebih konservatif di pasar dengan volatilitas rendah.

-

Filter Waktu: Terapkan batasan perdagangan berbasis waktu, hindari periode dengan likuiditas rendah atau ketidakpastian tinggi (seperti sebelum/setelah pembukaan pasar, saat rilis data ekonomi penting).

-

Mekanisme Kontrol Drawdown: Tambahkan mekanisme kontrol risiko berdasarkan drawdown ekuitas akun, misalnya secara otomatis mengurangi ukuran posisi atau menghentikan perdagangan setelah kerugian beruntun, sampai kondisi pasar membaik.

-

Analisis Multi-Timeframe: Perkenalkan konfirmasi tren dari kerangka waktu yang lebih tinggi, hanya melakukan perdagangan jika arah tren konsisten dengan kerangka waktu yang lebih tinggi, meningkatkan kualitas sinyal.

Ringkasan

Strategi perdagangan breakout garis tren dinamis ATR adalah sistem perdagangan komprehensif yang menggabungkan konsep klasik analisis teknis dengan metode kuantitatif modern. Melalui garis tren yang disesuaikan secara dinamis dan mekanisme manajemen risiko yang tepat, strategi ini menyediakan pendekatan sistematis bagi trader untuk mengidentifikasi dan mengeksekusi peluang perdagangan breakout.

Keunggulan inti strategi terletak pada adaptabilitas dan kemampuan kontrol risikonya, yang dapat menyesuaikan secara dinamis dalam berbagai kondisi pasar, sambil secara efektif mengelola risiko dan imbal hasil setiap perdagangan melalui stop loss yang telah ditentukan dan target take profit multi-level. Namun, seperti halnya semua strategi perdagangan, strategi ini juga menghadapi tantangan seperti breakout palsu dan optimasi parameter.

Melalui arah optimasi yang disarankan, terutama filter lingkungan pasar, konfirmasi volume, dan analisis multi-timeframe, trader dapat lebih meningkatkan ketahanan dan profitabilitas strategi. Pada akhirnya, keberhasilan penerapan strategi ini tergantung pada pemahaman trader tentang karakteristik pasar, penyesuaian parameter yang cermat, serta disiplin dalam menjalankan prinsip-prinsip manajemen risiko.

/*backtest

start: 2024-05-20 00:00:00

end: 2024-09-08 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("Smart Trendlines Strategy with SL/TP (Hybrid)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1