Ikhtisar

Strategi perdagangan sinyal tren tanpa penundaan dengan kerangka waktu ganda adalah sistem perdagangan kuantitatif yang didasarkan pada Rata-rata Bergerak Eksponensial Tanpa Penundaan (ZLEMA) yang bertujuan mengurangi keterlambatan dari rata-rata bergerak tradisional dan memberikan sinyal identifikasi tren yang lebih cepat dan akurat. Strategi ini tidak hanya menggabungkan saluran volatilitas untuk mengidentifikasi perubahan tren, tetapi juga mengintegrasikan berbagai mekanisme keluar yang fleksibel, termasuk keluar berdasarkan rasio risiko-imbal hasil, target profit, stop loss dan take profit berbasis ATR, trailing stop dinamis, dan keluar saat persilangan rata-rata bergerak. Sangat cocok untuk perdagangan jangka menengah hingga panjang, strategi dapat dikonfigurasi hanya untuk posisi long atau dua arah, dan menyediakan opsi masuk kembali pada garis nol, secara signifikan meningkatkan adaptabilitas dan kemampuan manajemen risiko dari sistem perdagangan.

Prinsip Strategi

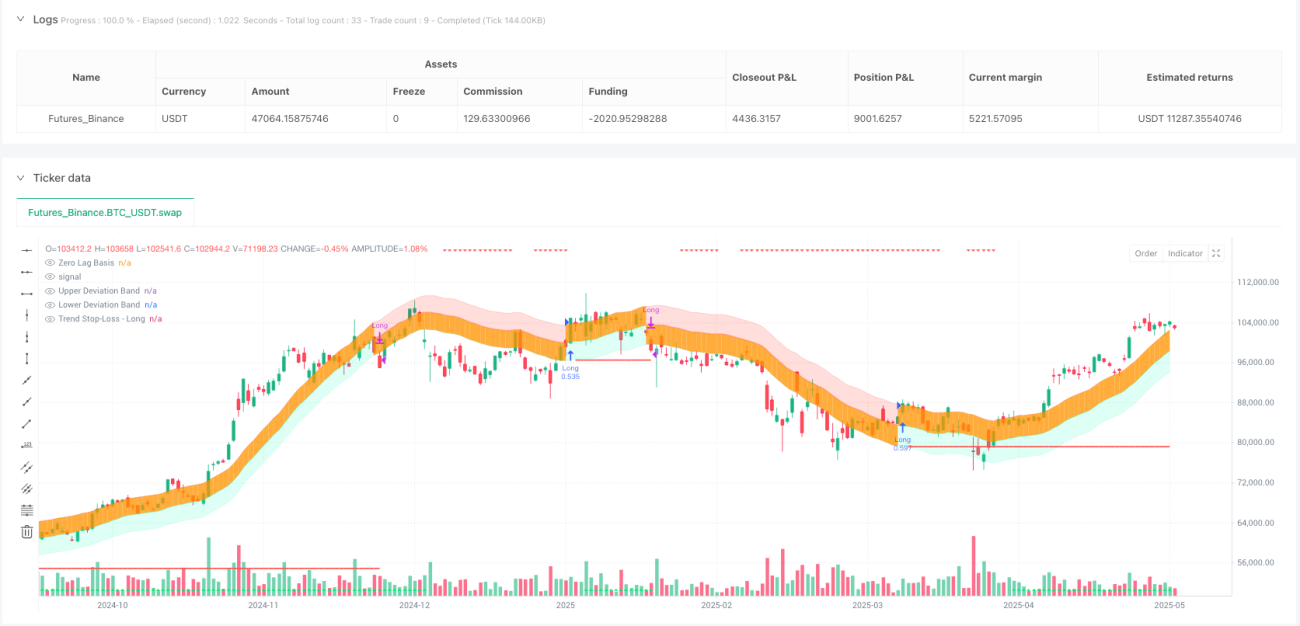

Prinsip inti dari strategi ini didasarkan pada Rata-rata Bergerak Eksponensial Tanpa Penundaan (ZLEMA), sebuah indikator teknis yang mengurangi atau menghilangkan keterlambatan data harga untuk meningkatkan kecepatan reaksi rata-rata bergerak. Langkah-langkah implementasi spesifik adalah sebagai berikut:

-

Perhitungan Tanpa Penundaan: Strategi pertama-tama menghitung ZLEMA melalui rumus

zlema = ta.ema(src + (src - src[lag]), length), di manalagdihitung berdasarkan setengah dari panjang. Metode ini secara efektif mengurangi keterlambatan dalam EMA tradisional. -

Mekanisme Identifikasi Tren:

- Tambahkan saluran volatilitas (mirip dengan Bollinger Bands) pada ZLEMA, dengan lebar saluran ditentukan oleh nilai tertinggi ATR dikalikan dengan multiplier

- Ketika harga menembus pita atas, tren berubah menjadi naik (1)

- Ketika harga menembus pita bawah, tren berubah menjadi turun (-1)

- Sistem juga menyediakan fungsi konfirmasi melalui 5 lilin berturut-turut dengan arah ZLEMA yang sama, diimplementasikan melalui variabel

zlemaUpTrenddanzlemaDownTrend

-

Kondisi Masuk yang Beragam:

- Masuk long dasar: harga menembus pita atas dan berada dalam rentang tanggal

- Masuk long lanjutan: kondisi dasar ditambah konfirmasi tren ZLEMA naik selama 5 lilin berturut-turut

- Masuk short: harga menembus pita bawah dan berada dalam rentang tanggal (fitur opsional)

- Masuk kembali pada garis nol ZLEMA: harga sempat pullback lalu kembali ke atas ZLEMA, dan masih dalam tren naik

-

Sistem Keluar Dinamis Komprehensif:

- Target profit rasio risiko-imbal hasil: hitung harga target berdasarkan harga masuk dan level stop loss dengan rasio risiko-imbal hasil tertentu

- Stop loss dan take profit berbasis ATR: gunakan multiplier ATR untuk menghitung level stop loss dan take profit secara dinamis

- Trailing stop ATR: secara otomatis menaikkan level stop loss seiring pergerakan harga

- Stop loss titik impas: ketika profit mencapai rasio risiko-imbal hasil tertentu, stop loss dipindahkan ke harga masuk

- Keluar saat pembalikan tren: keluar secara otomatis ketika indikator tren berubah arah

- Keluar EMA: keluar ketika harga menembus EMA tertentu

Kelebihan Strategi

Strategi perdagangan sinyal tren tanpa penundaan dengan kerangka waktu ganda memiliki kelebihan yang signifikan:

-

Mengurangi Keterlambatan Sinyal: Melalui teknik ZLEMA, mengurangi keterlambatan rata-rata bergerak tradisional, membuat identifikasi tren lebih tepat waktu, dan dapat menangkap titik awal tren lebih awal.

-

Sistem Manajemen Risiko yang Komprehensif: Mengintegrasikan mekanisme kontrol risiko bertingkat, mulai dari stop loss tetap, stop loss dinamis ATR, trailing stop, hingga stop loss titik impas, memberikan perlindungan lengkap untuk berbagai kondisi pasar.

-

Pilihan Arah Perdagangan yang Fleksibel: Dapat dikonfigurasi sebagai strategi hanya long atau strategi dua arah, beradaptasi dengan preferensi pasar dan lingkungan regulasi yang berbeda.

-

Mekanisme Masuk Kembali: Melalui fitur masuk kembali pada garis nol ZLEMA, memungkinkan masuk kembali setelah pullback jangka pendek dalam tren kuat, memaksimalkan keuntungan dari tren.

-

Strategi Keluar yang Beragam: Menyediakan berbagai opsi keluar untuk kondisi pasar yang berbeda, baik mengunci profit melalui target profit maupun membiarkan profit berjalan melalui trailing stop.

-

Bantuan Visual: Melalui elemen visual seperti bayangan tren, garis stop loss, garis take profit, dan indikator tren, menampilkan sinyal perdagangan dan posisi manajemen risiko secara intuitif.

-

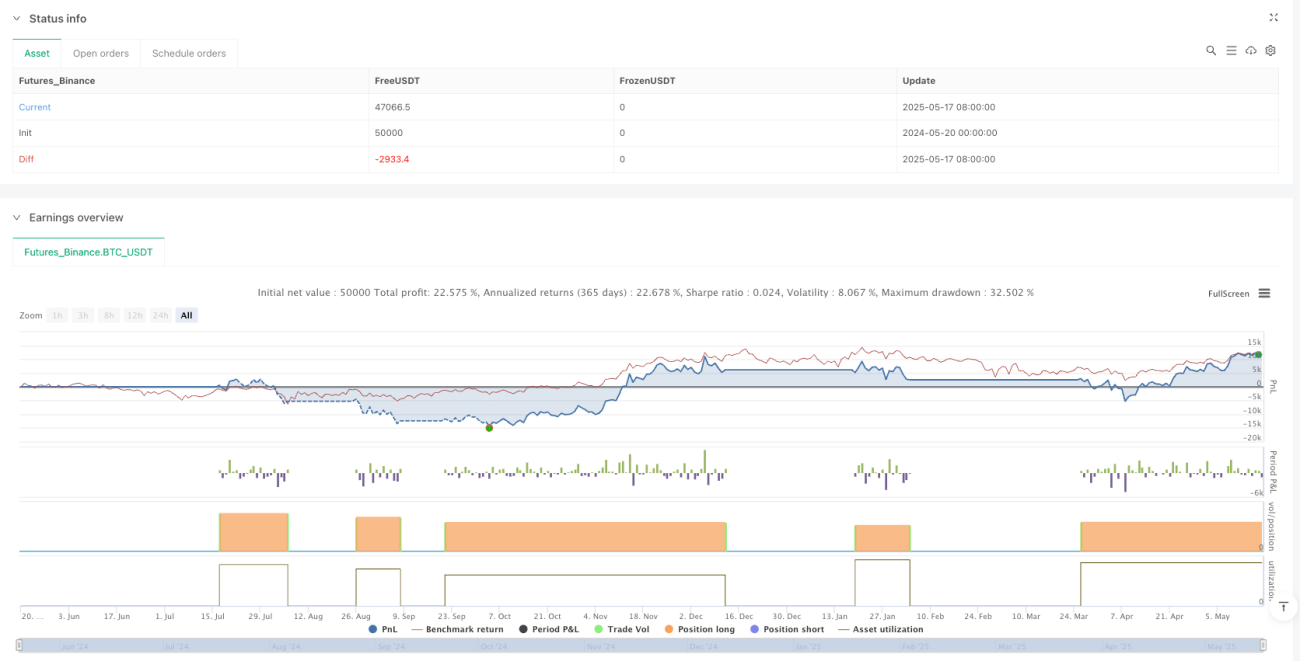

Statistik Kinerja Terperinci: Mengintegrasikan tabel statistik perdagangan yang menampilkan rasio kemenangan, laba bersih, drawdown maksimum, dan metrik kunci lainnya, memudahkan evaluasi dan optimasi strategi.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada beberapa risiko potensial yang perlu diperhatikan:

-

Sensitivitas Parameter: Parameter inti seperti panjang ZLEMA dan multiplier ATR memiliki dampak signifikan pada kinerja strategi; pengaturan yang tidak tepat dapat menyebabkan terlalu banyak atau terlalu sedikit sinyal.

-

Sinyal Palsu di Pasar Ranging: Di pasar ranging tanpa tren yang jelas, dapat menghasilkan sinyal palsu yang sering, menyebabkan kerugian berturut-turut.

-

Risiko Pembalikan Tren: Meskipun strategi memiliki berbagai mekanisme keluar, dalam pembalikan tren yang tajam, mungkin masih tidak cukup waktu untuk keluar dan menderita kerugian yang besar.

-

Risiko Overfitting: Kombinasi beberapa parameter dapat menyebabkan overfitting pada data historis, dan berkinerja buruk di lingkungan pasar masa depan.

-

Sinyal Langka pada Periode Panjang: Saat menggunakan panjang ZLEMA yang lebih panjang, strategi dapat menghasilkan lebih sedikit sinyal perdagangan, memengaruhi efisiensi penggunaan dana.

-

Tantangan Lebar Stop Loss: Stop loss berbasis ATR mungkin terlalu lebar di pasar volatilitas tinggi, menyebabkan kerugian per transaksi yang besar; sementara di pasar volatilitas rendah mungkin terlalu sempit, menyebabkan sering tersentuh.

Cara mitigasi risiko ini meliputi: backtesting ketat dan validasi forward pada parameter, menggabungkan indikator kondisi pasar untuk menghindari perdagangan di pasar ranging, menerapkan aturan manajemen modal yang ketat, dan mengoptimalkan ulang parameter strategi secara berkala untuk beradaptasi dengan perubahan pasar.

Arah Optimasi Strategi

Strategi ini masih memiliki banyak ruang untuk optimasi, yang dapat ditingkatkan lebih lanjut melalui arah berikut:

-

Adaptasi Parameter Dinamis: Kembangkan mekanisme adaptif yang secara otomatis menyesuaikan panjang ZLEMA dan multiplier ATR berdasarkan volatilitas pasar, meningkatkan adaptabilitas strategi di berbagai lingkungan pasar.

-

Filter Kondisi Pasar: Perkenalkan indikator kondisi pasar (seperti ADX, indikator volatilitas), hanya bertransaksi dalam kondisi pasar yang menguntungkan, menghindari perdagangan sering di pasar ranging yang tidak efisien.

-

Konfirmasi Multi-Kerangka Waktu: Gabungkan arah tren dari kerangka waktu yang lebih tinggi, hanya masuk ketika arah tren besar sejalan, meningkatkan rasio keberhasilan.

-

Konfirmasi Volume Perdagangan: Integrasikan indikator volume sebagai konfirmasi tambahan, misalnya hanya mengkonfirmasi sinyal perubahan tren ketika volume meningkat.

-

Optimasi Pembelajaran Mesin: Gunakan algoritma pembelajaran mesin untuk mencari kombinasi parameter optimal dan waktu masuk, terutama melatih model untuk memprediksi sinyal mana yang lebih mungkin berhasil.

-

Filter Musiman dan Waktu: Tambahkan filter sesi perdagangan dan kalender, hindari sesi perdagangan yang tidak efisien atau berisiko tinggi.

-

Analisis Korelasi Aset Terkait: Perkenalkan analisis korelasi dengan aset terkait, memperkuat kredibilitas sinyal ketika beberapa aset mengkonfirmasi arah yang sama.

Arah optimasi ini tidak hanya dapat meningkatkan stabilitas dan profitabilitas strategi, tetapi juga mengurangi risiko, membuatnya lebih cocok untuk lingkungan pasar yang berbeda dan preferensi risiko individu.

Kesimpulan

Strategi perdagangan sinyal tren tanpa penundaan dengan kerangka waktu ganda adalah sistem perdagangan kuantitatif yang komprehensif dan fleksibel, mencapai identifikasi tren yang cepat dan akurat melalui teknik Rata-rata Bergerak Eksponensial Tanpa Penundaan (ZLEMA) dan saluran volatilitas, serta menggabungkan mekanisme manajemen risiko dinamis bertingkat untuk melindungi modal. Strategi ini dapat menangkap peluang masuk di awal tren, serta memaksimalkan keuntungan melalui mekanisme masuk kembali selama perkembangan tren, sambil menyediakan berbagai strategi keluar untuk beradaptasi dengan berbagai kondisi pasar.

Kelebihan utama strategi meliputi pengurangan keterlambatan sinyal, penyediaan sistem manajemen risiko komprehensif, dan opsi konfigurasi perdagangan yang fleksibel. Namun, pengguna perlu memperhatikan risiko potensial seperti sensitivitas parameter, sinyal palsu di pasar ranging, dan overfitting. Melalui arah optimasi seperti filter kondisi pasar, konfirmasi multi-kerangka waktu, dan adaptasi parameter dinamis, kinerja strategi dapat ditingkatkan lebih lanjut.

Sebagai sistem perdagangan kuantitatif berbasis indikator teknis, strategi ini sangat cocok untuk perdagangan tren jangka menengah hingga panjang, dan berlaku untuk berbagai pasar keuangan. Namun, strategi apa pun perlu disesuaikan secara individual berdasarkan tujuan perdagangan pribadi, toleransi risiko, dan preferensi pasar, serta diterapkan dalam perdagangan nyata dengan menggabungkan prinsip manajemen modal yang ketat.

//@version=6

// Quant Trading Pro www.quanttradingpro.com

// #1 Strategy Optimizer on the chrome extension store Quant Trading Strategy Optimizer

strategy(title="Quant Trading Zero Lag Trend Signals (MTF) Strategy", shorttitle="QT0️⃣Zero Lag Signals Strategy", overlay=true,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

initial_capital=1000, - 1