Ringkasan

Strategi ini menggunakan sinyal silang dari indeks bergerak cepat dan lambat (EMA) sebagai kondisi masuk utama, sementara digabungkan dengan indeks yang relatif kuat (RSI) untuk mengkonfirmasi dinamika, dan menggunakan rata-rata gelombang nyata (ATR) untuk manajemen risiko. Strategi ini dirancang untuk jangka waktu 1 hari, yang bertujuan untuk menangkap tren gelombang yang berlangsung selama beberapa hari hingga seminggu, untuk meningkatkan keandalan dan potensi keuntungan dari sinyal perdagangan melalui mekanisme pengkonfirmasi ganda indikator teknis.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada sinergi dari tiga indikator teknis utama. Pertama, strategi ini menggunakan EMA cepat 21 siklus dan EMA lambat 100 siklus untuk membangun sistem pengenalan tren. Ketika EMA cepat naik melewati EMA lambat, menunjukkan tren jangka pendek berbalik ke atas, membentuk sinyal multihead potensial; sebaliknya, ketika EMA cepat turun melewati EMA lambat, menunjukkan tren jangka pendek berbalik ke bawah, membentuk sinyal headless potensial.

Untuk meningkatkan kualitas sinyal, strategi ini memperkenalkan 14 siklus RSI sebagai indikator konfirmasi momentum. Untuk perdagangan multihead, RSI yang diperlukan lebih besar dari 55 pada saat EMA melintasi, memastikan harga memiliki momentum naik yang cukup; Untuk perdagangan kosong, RSI yang diperlukan kurang dari 45, memastikan harga memiliki momentum turun yang cukup.

Dalam manajemen risiko, strategi menggunakan ATR stop loss dan stop loss mekanisme. Stop loss jarak ditetapkan sebagai harga saat ini dikurangi (multihead) atau ditambah (head) 1 kali nilai ATR, memastikan kontrol risiko yang sesuai dengan volatilitas pasar. Stop loss target ditetapkan 2 kali jarak ATR, mencapai rasio risiko / keuntungan 1: 2, pengaturan ini menguntungkan untuk mempertahankan profitabilitas jangka panjang.

Keunggulan Strategis

Dua EMA silang RSI mengkonfirmasi bahwa strategi momentum band memiliki beberapa keunggulan teknis. Pertama, sistem EMA silang mampu secara efektif mengidentifikasi titik peralihan tren, konfigurasi parameter 21 siklus dan 100 siklus memiliki keseimbangan yang baik antara sensitivitas dan stabilitas, dapat menangkap perubahan tren secara tepat waktu dan menghindari sinyal perdagangan yang terlalu sering.

Mekanisme konfirmasi RSI adalah salah satu fitur utama dari strategi ini. Dengan menetapkan 55 dan 45 threshold, strategi ini memastikan bahwa pergerakan harga berada pada posisi yang sama ketika sinyal tren muncul. Konfirmasi ganda ini secara signifikan mengurangi dampak false breakout dan kebisingan pasar pada hasil perdagangan, meningkatkan keandalan sinyal.

Sistem manajemen risiko dinamis ATR menunjukkan profesionalisme strategi. Berbeda dengan stop loss dengan poin tetap, stop loss berbasis ATR dapat disesuaikan secara otomatis sesuai dengan volatilitas pasar, memberikan ruang stop loss yang lebih luas selama fluktuasi tinggi, dan pengendalian risiko yang ketat selama fluktuasi rendah. Pengaturan rasio risiko / keuntungan 1: 2 memastikan bahwa keuntungan dapat dicapai bahkan jika rasio kemenangan adalah 40%, memberikan harapan matematika yang baik untuk strategi.

Strategi ini memiliki karakteristik trading band yang cocok untuk berbagai lingkungan pasar, baik untuk mendapatkan keuntungan utama di pasar tren, maupun untuk mendapatkan keuntungan dari sinyal konversi tren yang cepat di pasar yang bergoyang. Pilihan frame waktu 1 hari menyeimbangkan frekuensi perdagangan dan kualitas sinyal, menghindari kebisingan yang berlebihan dari perdagangan intraday dan masalah pengambilalihan dana dari posisi jangka panjang.

Risiko Strategis

Meskipun desain strategi yang masuk akal, masih ada beberapa risiko potensial yang perlu diperhatikan. Risiko utama adalah masalah stop loss yang sering terjadi di pasar yang bergoyang. Ketika pasar berada dalam keadaan horizontal, sinyal silang EMA mungkin sering muncul, menyebabkan akumulasi kerugian kecil berulang kali.

Lagging adalah masalah yang melekat pada semua strategi moving average. EMA cross signal sering muncul setelah tren telah dimulai, dan mungkin akan melewatkan titik masuk yang optimal untuk tren. Terutama di pasar yang berbalik dengan cepat, menunggu konfirmasi cross dapat menyebabkan kehilangan peluang perdagangan yang penting atau masuk di posisi yang tidak menguntungkan.

RSI juga memiliki risiko pengendalian setelan ambang batas. Ambang batas 55 dan 45 mungkin tidak cukup fleksibel dalam kondisi pasar yang berbeda, dan dalam beberapa tren yang kuat RSI mungkin tetap berada di zona ekstrim untuk waktu yang lama, menyebabkan strategi kehilangan kesempatan untuk terus berlanjut.

Pengelolaan risiko ATR dasar, meskipun canggih, mungkin tidak cukup dalam kondisi pasar yang ekstrim. Penarikan yang disebabkan oleh peristiwa yang tidak terduga dapat melampaui stop loss yang dihitung oleh ATR, menyebabkan kerugian yang lebih besar dari yang diharapkan. Selain itu, ATR dihitung berdasarkan volatilitas sejarah dan mungkin tidak mencerminkan tingkat risiko saat ini dengan akurat ketika struktur pasar berubah.

Arah optimasi strategi

Strategi ini memiliki beberapa dimensi optimasi, pertama-tama dapat dipertimbangkan untuk memperkenalkan mekanisme penyesuaian parameter dinamis. Dengan indikator volatilitas pasar seperti ATR atau indikator VIX, parameter siklus EMA dapat disesuaikan secara dinamis, memperpanjang siklus untuk mengurangi kebisingan selama fluktuasi tinggi dan mempersingkat siklus untuk meningkatkan sensitivitas selama fluktuasi rendah.

Pengoptimalan mekanisme konfirmasi RSI dapat dilakukan dengan memperkenalkan penurunan dinamis. Anda dapat secara dinamis menyesuaikan nilai jual beli berdasarkan distribusi RSI historis atau volatilitas pasar, bukan menggunakan 55 dan 45 yang tetap. Misalnya, menaikkan nilai yang tepat di pasar yang sedang tren, menurunkan nilai yang tepat di pasar yang bergolak, untuk meningkatkan kemampuan sinyal.

Sistem manajemen risiko dapat diperkuat dengan mekanisme multi-lapisan stop loss. Selain stop loss teknis berbasis ATR, dapat ditambahkan time stop loss (jika kepemilikan lebih dari beberapa hari otomatis ditutup) dan mekanisme perlindungan float (jika stop loss disesuaikan dengan harga biaya setelah keuntungan mencapai proporsi tertentu). Kontrol risiko multidimensi ini dapat melindungi modal perdagangan dengan lebih baik.

Optimasi kondisi penyaringan adalah arah penting lainnya. Anda dapat mempertimbangkan untuk menambahkan kondisi tambahan seperti konfirmasi volume transaksi, konfirmasi harga untuk menembus titik tinggi dan rendah, atau konfirmasi pergerakan indeks saham besar. Filter-filter ini dapat meningkatkan kualitas sinyal lebih lanjut dan mengurangi frekuensi transaksi dalam kondisi pasar yang tidak menguntungkan.

Akhirnya, algoritma pembelajaran mesin dapat diperkenalkan untuk mengoptimalkan pilihan parameter dan konfirmasi sinyal. Dengan pelatihan data historis, algoritma dapat mempelajari kombinasi parameter optimal dalam kondisi pasar yang berbeda, dan menyesuaikan parameter strategi secara real-time, sehingga strategi memiliki kemampuan beradaptasi dan robust.

Meringkaskan

Strategi ini memiliki tiga mekanisme untuk mengidentifikasi arah tren, mengkonfirmasi intensitas dinamika RSI, dan mengelola risiko perdagangan ATR melalui EMA. Strategi ini secara teoritis memiliki elemen inti untuk menangkap tren tren. Keunggulan dari strategi ini adalah bahwa mekanisme konfirmasi ganda mengurangi probabilitas sinyal palsu, manajemen risiko dinamis untuk menyesuaikan diri dengan fluktuasi pasar, dan karakteristik perdagangan gelombang menyeimbangkan frekuensi perdagangan dan efisiensi dana.

Namun, strategi ini juga menghadapi tantangan seperti seringnya stop loss, lag sinyal, dan pengharaman parameter di pasar yang bergoyang. Dengan memperkenalkan perbaikan seperti penyesuaian parameter dinamis, manajemen risiko multi-lapisan, kondisi penyaringan tambahan, dan pengoptimalan pembelajaran mesin, stabilitas dan profitabilitas strategi diharapkan meningkat secara signifikan. Secara keseluruhan, ini adalah strategi perdagangan pita gelombang yang bernilai praktis dan cocok untuk digunakan oleh pedagang dengan basis analisis teknis tertentu.

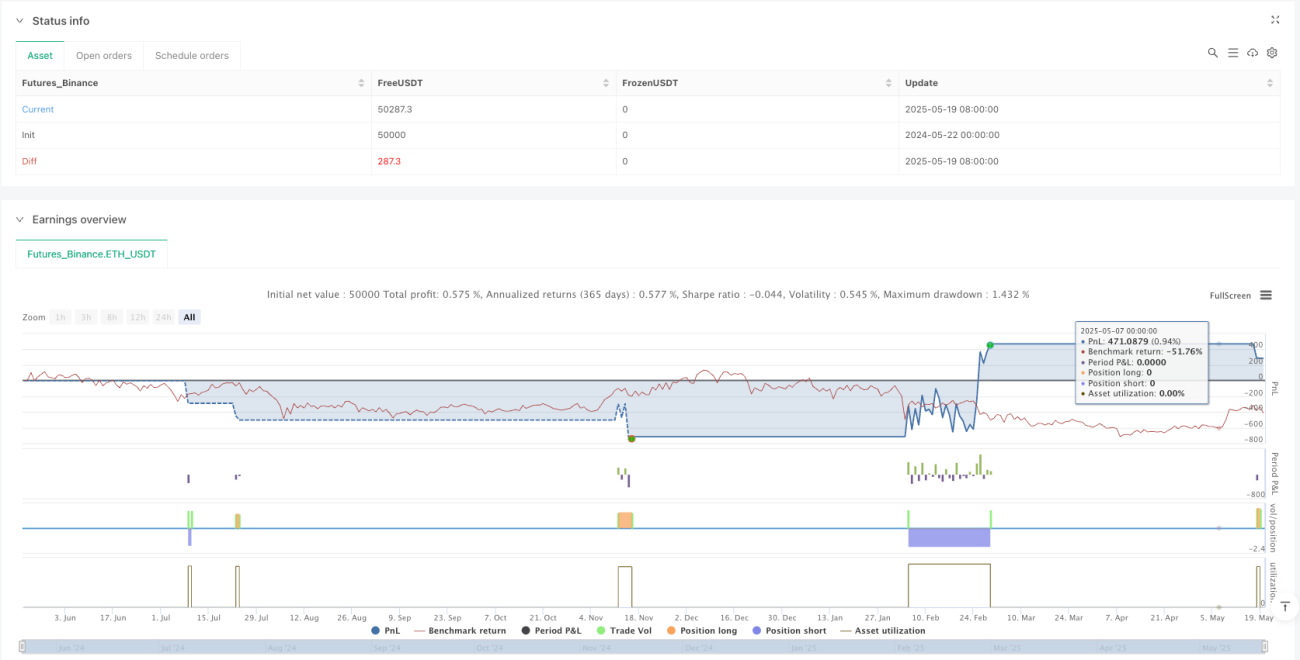

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1