Ikhtisar

Strategi perdagangan momentum breakout dengan kombinasi beberapa indikator teknis adalah metode perdagangan kuantitatif komprehensif yang membangun sistem identifikasi sinyal pasar yang lengkap dengan mengintegrasikan beberapa alat analisis teknis seperti Relative Strength Index (RSI), Exponential Moving Average (EMA), analisis volume, dan pengenalan pola lilin. Strategi ini menggunakan desain modular, memungkinkan trader untuk mengaktifkan atau menonaktifkan indikator teknis tertentu secara selektif berdasarkan kondisi pasar, sehingga mencapai konfigurasi perdagangan yang dipersonalisasi. Inti dari strategi ini adalah mengurangi sinyal palsu melalui mekanisme konfirmasi berganda, meningkatkan akurasi dan keandalan keputusan perdagangan.

Prinsip Strategi

Arsitektur dasar strategi ini dibangun di atas empat dimensi analisis teknis utama. Pertama, mekanisme konfirmasi tren, yang mengidentifikasi titik perubahan tren melalui persilangan EMA 9 periode dan 21 periode. Ketika EMA jangka pendek melintasi ke atas EMA jangka panjang, ini menunjukkan bahwa pasar mungkin memasuki tren naik; sebaliknya, ini mengindikasikan dimulainya tren turun. Kedua, sistem konfirmasi momentum, menggunakan RSI 14 periode untuk menentukan arah momentum pasar. RSI di atas 50 menunjukkan dominasi momentum bullish, sedangkan di bawah 50 menunjukkan kekuatan bearish yang lebih kuat.

Analisis breakout volume merupakan elemen inti ketiga dari strategi ini. Dengan menghitung SMA volume 20 periode dan menetapkan ambang batas 1,5 kali, strategi ini mengidentifikasi lonjakan volume yang tidak normal. Ketika volume aktual melebihi 1,5 kali rata-rata, ini menunjukkan partisipasi pasar yang meningkat secara signifikan, memberikan konfirmasi penting untuk breakout harga. Terakhir, modul pengenalan pola lilin secara khusus menangkap pola klasik di titik balik pasar, termasuk pola engulfing dan pola pin bar.

Pola engulfing dibagi menjadi dua jenis: bullish engulfing dan bearish engulfing. Bullish engulfing mensyaratkan bahwa lilin hijau saat ini sepenuhnya mencakup tubuh lilin merah sebelumnya, menunjukkan intervensi kuat dari kekuatan bullish. Bearish engulfing sebaliknya, lilin merah saat ini sepenuhnya menutupi tubuh lilin hijau sebelumnya, menunjukkan peningkatan kendali bearish. Pola pin bar mengidentifikasi ekspresi ekstrem sentimen pasar dengan menganalisis panjang sumbu atas dan bawah lilin. Pin bar bullish dengan sumbu bawah panjang dan tubuh kecil menunjukkan tekanan jual telah habis, sedangkan pin bar bearish dengan sumbu atas panjang menunjukkan kekuatan beli yang tidak mencukupi.

Dalam manajemen risiko, strategi ini menggunakan desain stop loss dan take profit dinamis berdasarkan Average True Range (ATR). Stop loss ditetapkan pada harga masuk dikurangi 1,5 kali nilai ATR, memastikan perlindungan yang memadai saat volatilitas pasar meningkat. Target take profit ditetapkan pada harga masuk ditambah 2,25 kali ATR, mencapai rasio risiko-imbal hasil 1:1,5, yang menjadi dasar profitabilitas jangka panjang.

Keunggulan Strategi

Mekanisme konfirmasi berganda adalah salah satu keunggulan paling signifikan dari strategi ini. Dengan mensyaratkan beberapa indikator teknis dipenuhi secara bersamaan untuk memicu sinyal perdagangan, kemungkinan sinyal palsu dari satu indikator berkurang secara drastis. Metode analisis pasar yang komprehensif ini dapat menangkap titik balik pasar yang sebenarnya dengan lebih akurat, menghindari kerugian akibat keluar masuk yang sering di pasar yang berombak.

Desain modular strategi ini memberikan fleksibilitas besar bagi trader. Setiap indikator teknis dapat diaktifkan atau dinonaktifkan secara independen, memungkinkan trader untuk menyesuaikan konfigurasi strategi berdasarkan kondisi pasar dan preferensi pribadi yang berbeda. Di pasar yang trennya jelas, fokus dapat diberikan pada sinyal persilangan EMA; selama periode konsolidasi sideways, lebih banyak bergantung pada panduan RSI dan pola lilin.

Sistem manajemen risiko adaptif adalah keunggulan penting lainnya. Pengaturan stop loss dan take profit berdasarkan ATR secara otomatis menyesuaikan parameter risiko sesuai dengan volatilitas pasar, memberikan ruang stop loss yang lebih longgar selama periode volatilitas tinggi, dan memperketat kontrol risiko selama lingkungan volatilitas rendah, memastikan manajemen risiko selalu selaras dengan kondisi pasar.

Mekanisme konfirmasi volume meningkatkan keandalan sinyal. Breakout harga seringkali memerlukan dukungan volume untuk berkelanjutan; strategi ini secara efektif menyaring breakout palsu yang tidak didukung partisipasi pasar melalui persyaratan volume yang membengkak, meningkatkan rasio keberhasilan perdagangan.

Fungsi pengenalan pola lilin menambahkan dimensi analisis psikologi pasar ke dalam strategi. Pola engulfing dan pin bar adalah pola klasik yang telah terverifikasi oleh pasar selama bertahun-tahun, mencerminkan perubahan penting dalam sentimen pelaku pasar, memberikan dukungan analisis psikologis yang berharga bagi strategi.

Risiko Strategi

Risiko over-optimasi adalah salah satu tantangan utama yang dihadapi strategi ini. Karena melibatkan beberapa indikator teknis dan pengaturan parameter, ada kemungkinan overfitting terhadap data historis, yang mengakibatkan kinerja buruk dalam perdagangan aktual dibandingkan dengan hasil backtest. Solusinya termasuk melakukan pengujian out-of-sample yang memadai di berbagai periode waktu dan kondisi pasar, serta secara berkala meninjau dan menyesuaikan pengaturan parameter.

Masalah kelangkaan sinyal dapat mempengaruhi frekuensi perdagangan strategi. Karena beberapa kondisi harus dipenuhi secara bersamaan untuk menghasilkan sinyal perdagangan, mungkin ada periode tanpa sinyal yang panjang di beberapa lingkungan pasar, yang mempengaruhi efisiensi penggunaan dana. Disarankan untuk mengurangi ketatnya beberapa kondisi atau menambahkan indikator alternatif untuk meringankan masalah ini.

Lag adalah kelemahan bawaan dari strategi analisis teknis. Semua indikator teknis dihitung berdasarkan data harga historis, memiliki keterlambatan tertentu, yang dapat menyebabkan melewatkan waktu masuk terbaik atau menghasilkan sinyal hanya di akhir tren. Dapat dikurangi dengan menggabungkan indikator jangka pendek yang lebih sensitif atau menambahkan analisis sentimen pasar.

Risiko adaptasi lingkungan pasar perlu mendapat perhatian khusus. Strategi ini berkinerja baik di pasar yang tren, tetapi mungkin tidak efektif di lingkungan pasar yang sangat fluktuatif atau sideways berkepanjangan. Disarankan untuk membangun mekanisme identifikasi lingkungan pasar, menjeda atau menyesuaikan parameter strategi dalam kondisi yang tidak menguntungkan.

Risiko manajemen kompleksitas tidak bisa diabaikan. Kombinasi banyak indikator meskipun meningkatkan akurasi, juga meningkatkan kompleksitas strategi, yang dapat menyebabkan kesulitan eksekusi atau kesalahpahaman. Perlu dibuat prosedur operasi yang jelas dan mekanisme pemantauan untuk memastikan eksekusi strategi yang benar.

Arah Optimasi Strategi

Mekanisme penyesuaian parameter dinamis adalah arah optimasi yang penting. Strategi saat ini menggunakan pengaturan parameter tetap; dapat dipertimbangkan untuk memperkenalkan fungsi penyesuaian parameter adaptif, yang secara dinamis menyesuaikan periode EMA, ambang RSI, dan kelipatan volume berdasarkan volatilitas pasar, kekuatan tren, dll., meningkatkan kemampuan beradaptasi strategi di berbagai lingkungan pasar.

Penambahan modul identifikasi lingkungan pasar akan secara signifikan meningkatkan efektivitas strategi. Dengan memperkenalkan indikator volatilitas, indikator kekuatan tren, dan algoritma identifikasi rezim pasar, karakteristik lingkungan pasar saat ini dapat diidentifikasi secara otomatis, dan logika pembuatan sinyal disesuaikan. Meningkatkan jarak stop loss di lingkungan volatilitas tinggi, dan memperketat parameter selama periode volatilitas rendah.

Sistem pengenalan pola lilin yang ditingkatkan layak untuk dikembangkan lebih dalam. Selain pola engulfing dan pin bar yang ada, dapat ditambahkan lebih banyak pola klasik seperti doji, hammer, shooting star, dll., dan memperkenalkan mekanisme penilaian kekuatan pola, memberikan bobot sinyal yang berbeda berdasarkan kesempurnaan pola.

Integrasi analisis multi-timeframe akan sangat meningkatkan komprehensivitas strategi. Dengan menganalisis status indikator teknis pada kerangka waktu yang berbeda secara bersamaan, gambaran keseluruhan tren pasar dan peluang jangka pendek dapat dipahami dengan lebih baik. Misalnya, mensyaratkan bahwa tren harian konsisten dengan sinyal per jam, meningkatkan probabilitas keberhasilan perdagangan.

Optimasi berbantuan pembelajaran mesin adalah arah pengembangan yang mutakhir. Algoritma pembelajaran mesin dapat digunakan untuk menganalisis pola tingkat keberhasilan sinyal historis, mengidentifikasi kombinasi parameter dan kondisi pasar yang paling efektif, mencapai peningkatan kecerdasan strategi. Sementara itu, melalui teknik deep learning seperti jaringan saraf, pola pasar kompleks yang sulit diidentifikasi oleh analisis teknis tradisional dapat ditemukan.

Kesimpulan

Strategi perdagangan momentum breakout dengan kombinasi beberapa indikator teknis mewakili metodologi matang di bidang perdagangan kuantitatif, membangun kerangka kerja pengambilan keputusan perdagangan yang relatif lengkap melalui integrasi sistematis beberapa alat analisis teknis. Nilai inti strategi ini terletak pada peningkatan kualitas sinyal melalui mekanisme konfirmasi berganda, sambil mempertahankan fleksibilitas yang cukup untuk beradaptasi dengan berbagai lingkungan pasar dan preferensi perdagangan.

Meskipun strategi ini memiliki banyak keunggulan dalam desainnya, penting juga untuk menyadari keterbatasannya, terutama lag analisis teknis dan risiko over-optimasi. Penggunaan strategi ini yang berhasil membutuhkan trader dengan dasar analisis teknis yang solid, pemahaman mendalam tentang karakteristik dan keterbatasan masing-masing indikator, serta kemampuan untuk menyesuaikan parameter strategi secara fleksibel sesuai perubahan pasar.

Perkembangan optimasi di masa depan harus fokus pada peningkatan kecerdasan dan adaptabilitas, dengan memperkenalkan teknik analisis yang lebih canggih dan metode pembelajaran mesin, sehingga strategi dapat lebih baik beradaptasi dengan lingkungan pasar yang kompleks dan berubah. Sementara itu, perbaikan berkelanjutan dari mekanisme manajemen risiko juga merupakan faktor kunci untuk memastikan kinerja strategi yang stabil dalam jangka panjang.

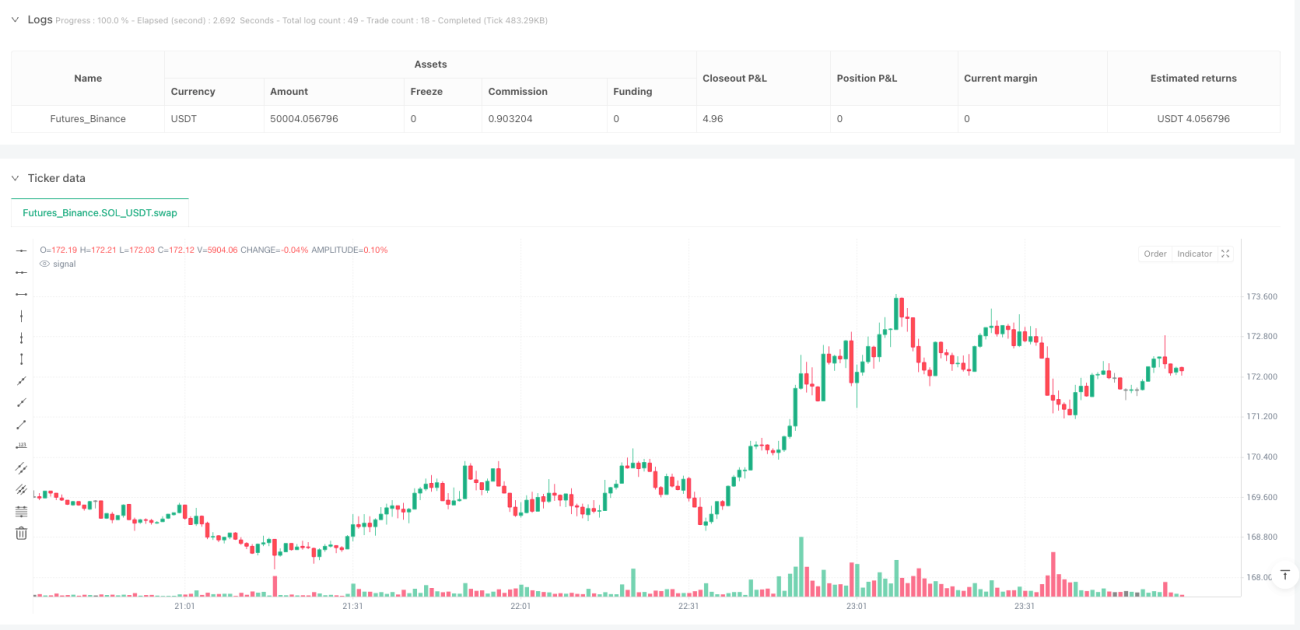

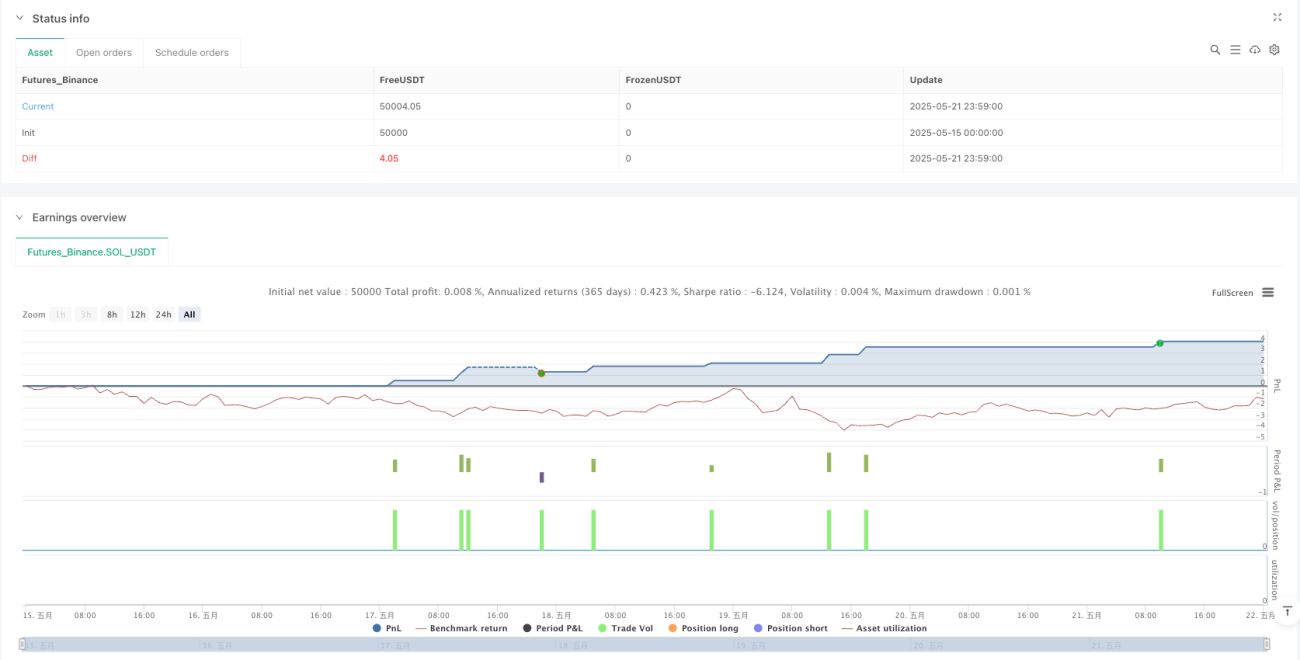

/*backtest

start: 2025-05-15 00:00:00

end: 2025-05-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + EMA + Volume + Candlestick Pattern Trading Bot", overlay=true)

// === Input: Enable/Disable signals and conditions ===- 1