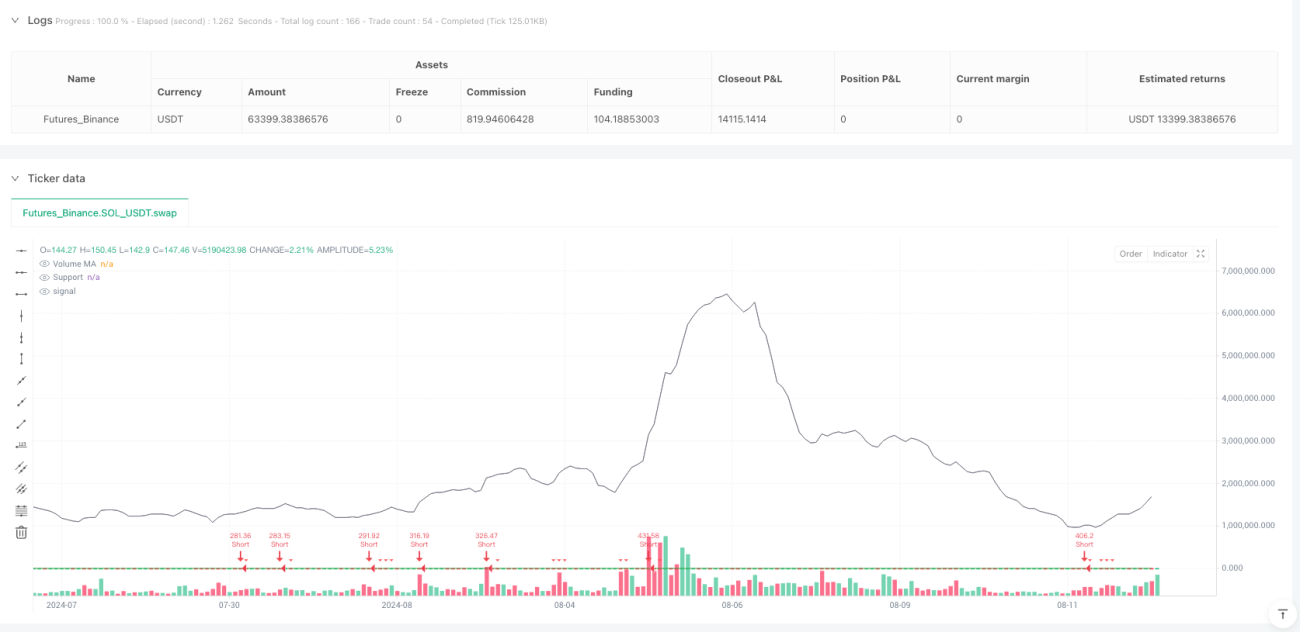

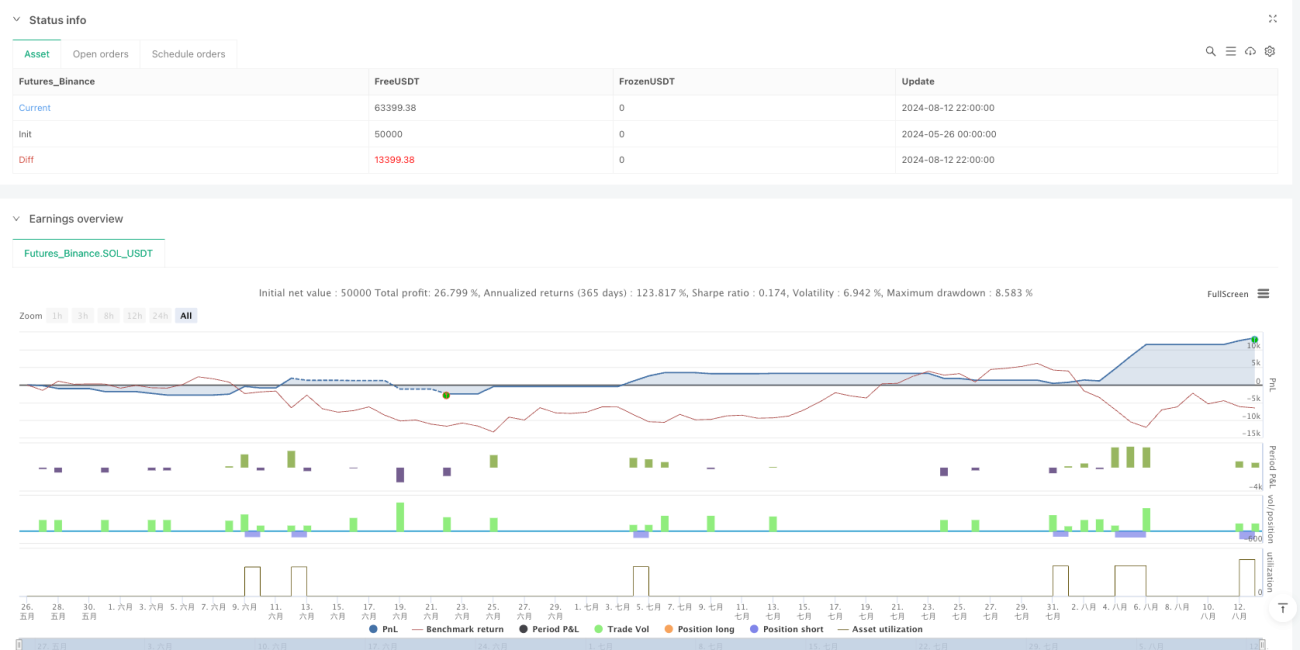

Ikhtisar

Strategi ini adalah sistem perdagangan kuantitatif khusus untuk posisi short berdasarkan breakout level support, yang menangkap tren penurunan harga dengan mengidentifikasi pelanggaran efektif pada level support kunci. Strategi ini menggabungkan teori support-resistance dalam analisis teknikal, prinsip konfirmasi volume, serta mekanisme manajemen risiko dinamis ATR (Average True Range). Sistem ini dilengkapi dengan filter pasar sideways yang secara efektif menghindari sinyal palsu dalam kondisi pasar yang bergejolak, dengan fokus pada peluang breakout yang bersifat tren. Strategi ini menggunakan mekanisme trailing stop untuk melindungi keuntungan sekaligus memaksimalkan potensi keuntungan dari tren penurunan.

Prinsip Strategi

Prinsip inti strategi didasarkan pada teori breakout level support dalam analisis teknikal. Pertama, sistem menentukan level support kunci dengan menghitung harga terendah selama 20 periode terakhir. Level support ini mewakili area pertahanan penting bagi kekuatan bullish. Ketika harga menembus di bawah level support ini dan memenuhi kondisi buffer breakout, ini menunjukkan bahwa pertahanan bullish telah ditembus dan kekuatan bearish mendominasi. Untuk meningkatkan keandalan sinyal, strategi ini memperkenalkan mekanisme konfirmasi volume: breakout dianggap valid hanya jika volume perdagangan saat breakout lebih besar atau sama dengan rata-rata pergerakan volume 20 periode. Selain itu, sistem juga mengintegrasikan fungsi deteksi pasar sideways, dengan membandingkan rentang pergerakan harga 20 periode dengan rasio ATR untuk menentukan apakah pasar berada dalam kondisi sideways. Ketika rentang pergerakan harga lebih kecil dari 1,5 kali ATR, sistem menganggap pasar sideways dan menghentikan pembuatan sinyal perdagangan. Dalam manajemen risiko, strategi ini menggunakan mekanisme stop-loss dinamis berbasis ATR, termasuk stop-loss awal dan trailing stop, yang secara otomatis menyesuaikan parameter kontrol risiko sesuai volatilitas pasar.

Keunggulan Strategi

Strategi ini memiliki banyak keunggulan teknis. Pertama, kualitas sinyal tinggi, dengan tiga lapis penyaringan: breakout level support, konfirmasi volume, dan filter sideways, yang secara signifikan mengurangi kemungkinan sinyal palsu. Mekanisme konfirmasi volume memastikan validitas breakout, menghindari false breakout akibat likuiditas yang tidak memadai. Filter pasar sideways adalah keunggulan penting strategi ini, yang secara efektif mengidentifikasi kondisi pasar yang bergejolak dan menghentikan perdagangan, menghindari kerugian beruntun di lingkungan pasar yang tidak menguntungkan. Manajemen risiko dinamis adalah keunggulan inti strategi. Mekanisme stop-loss berbasis ATR secara otomatis menyesuaikan dengan volatilitas pasar, memberikan ruang stop-loss yang lebih longgar selama periode volatilitas tinggi dan memperketat kontrol risiko selama periode volatilitas rendah. Fungsi trailing stop melindungi keuntungan yang diperoleh sekaligus memungkinkan posisi terus berjalan ke arah yang menguntungkan, memaksimalkan keuntungan tren. Desain parameter yang dapat disesuaikan memberikan fleksibilitas yang baik; pedagang dapat menyesuaikan parameter kunci sesuai dengan lingkungan pasar yang berbeda dan preferensi risiko pribadi. Fungsi visualisasi sistem, dengan menggambar level support, rata-rata volume, dan sinyal perdagangan pada grafik, menyediakan alat analisis pasar yang intuitif bagi pedagang.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, ada beberapa risiko potensial yang perlu diperhatikan. Pertama, risiko pembalikan tren: ketika pasar berada dalam tren naik yang kuat, breakout level support mungkin hanya koreksi sementara, bukan pembalikan tren yang sebenarnya, yang dapat menyebabkan posisi short terkena stop-loss dengan cepat. Risiko volatilitas pasar yang ekstrem adalah pertimbangan penting lainnya. Di bawah dampak berita besar atau kepanikan pasar, harga dapat melompat (gap) sehingga mekanisme stop-loss berbasis ATR menjadi tidak efektif. Keterbatasan kerangka waktu tunggal juga merupakan kelemahan potensial; strategi hanya menganalisis berdasarkan satu periode waktu, mungkin mengabaikan arah tren dari kerangka waktu yang lebih tinggi. Untuk mengurangi risiko ini, disarankan untuk menggabungkan analisis tren dari kerangka waktu yang lebih tinggi dalam aplikasi nyata, menghindari perdagangan yang berlawanan dengan tren. Pada saat yang sama, batasan drawdown maksimum dan batas jumlah perdagangan harian maksimum harus ditetapkan untuk mencegah kerugian berlebihan dalam kondisi pasar yang ekstrem. Selain itu, disarankan untuk secara berkala melakukan backtest strategi di berbagai lingkungan pasar dan menyesuaikan pengaturan parameter sesuai kebutuhan.

Arah Optimasi Strategi

Ada beberapa arah optimasi untuk meningkatkan kinerja strategi secara keseluruhan. Pertama, analisis multi-kerangka waktu dapat diperkenalkan dengan menggabungkan arah tren dari kerangka waktu yang lebih tinggi untuk memfilter sinyal perdagangan. Misalnya, hanya mengeksekusi sinyal breakout short pada grafik jam jika grafik harian menunjukkan tren menurun. Ini secara signifikan dapat meningkatkan tingkat keberhasilan sinyal dan menghindari perdagangan yang berlawanan dengan tren. Kedua, mekanisme konfirmasi volume dapat dioptimalkan tidak hanya dengan mempertimbangkan nilai absolut volume tetapi juga dengan menganalisis tingkat perubahan relatif volume dan karakteristik distribusi volume. Misalnya, volume saat breakout tidak hanya harus melebihi rata-rata pergerakan tetapi juga harus menunjukkan peningkatan yang signifikan dibandingkan dengan volume rata-rata beberapa periode sebelumnya. Selanjutnya, indikator sentimen pasar seperti Indeks VIX atau indikator overbought/oversold RSI dapat ditambahkan untuk lebih mengoptimalkan waktu entry. Dalam manajemen risiko, manajemen posisi dinamis dapat diterapkan, menyesuaikan ukuran posisi sesuai dengan volatilitas pasar dan kinerja strategi terbaru. Saat strategi terus menghasilkan keuntungan, posisi dapat ditingkatkan; saat mengalami kerugian beruntun, posisi dikurangi. Selain itu, fungsi optimasi parameter adaptif dapat dikembangkan, memungkinkan sistem secara otomatis menyesuaikan parameter kunci seperti periode lookback level support, kelipatan ATR, dll. berdasarkan kinerja historis. Terakhir, disarankan untuk menambahkan filter fundamental, menghentikan perdagangan di sekitar rilis data ekonomi penting untuk menghindari fluktuasi abnormal akibat kejutan berita.

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif short yang dirancang dengan baik berdasarkan breakout level support. Melalui kombinasi beberapa indikator teknis, strategi ini mencapai kualitas sinyal yang tinggi dan tingkat kontrol risiko yang baik. Keunggulan inti strategi terletak pada mekanisme penyaringan sinyal yang lengkap dan sistem manajemen risiko dinamis berbasis ATR. Konfirmasi volume dan filter pasar sideways secara efektif meningkatkan keandalan sinyal perdagangan, sementara mekanisme trailing stop mencapai keseimbangan yang baik antara kontrol risiko dan maksimalisasi keuntungan. Namun, strategi ini masih memiliki ruang untuk perbaikan dalam menghadapi risiko pembalikan tren dan kondisi pasar yang ekstrem. Dengan memperkenalkan analisis multi-kerangka waktu, mengoptimalkan mekanisme konfirmasi volume, dan menambahkan indikator sentimen pasar, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Secara keseluruhan, strategi ini menyediakan alat perdagangan short yang andal bagi para pedagang kuantitatif, cocok untuk diterapkan di lingkungan pasar yang sideways lemah atau tren menurun.

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1