Strategi Mengikuti Tren dengan Filter Rentang Adaptif Berdasarkan ATR Dinamis

Ikhtisar

Strategi pelacakan tren dengan filter rentang adaptif volatilitas ATR dinamis adalah sistem perdagangan kuantitatif yang didasarkan pada rentang pergerakan harga. Strategi ini dengan cerdik menggabungkan indikator teknis seperti rata-rata bergerak (SMA), deviasi standar (STDEV), dan Average True Range (ATR) untuk membangun pita pergerakan atas dan bawah guna mengidentifikasi tren pasar dan sinyal perdagangan. Inti dari strategi ini adalah membangun saluran harga dinamis melalui kombinasi rata-rata bergerak dan volatilitas, serta menggunakan ATR untuk menyesuaikan level take profit dan stop loss secara dinamis. Selain itu, strategi ini juga menawarkan opsi trailing stop yang fleksibel, memungkinkan strategi untuk tetap adaptif di berbagai kondisi pasar. Dengan mengoptimalkan pengaturan parameter, strategi ini dapat secara efektif menangkap peluang tren pasar sambil mempertahankan manajemen risiko yang solid.

Prinsip Strategi

Mekanisme operasi strategi ini didasarkan pada beberapa langkah kunci berikut:

-

Perhitungan Filter Rentang: Pertama, strategi menggunakan Simple Moving Average (SMA) sebagai garis tengah, kemudian menghitung pita pergerakan atas dan bawah berdasarkan deviasi standar harga. Batas atas = SMA + pengali × deviasi standar; Batas bawah = SMA - pengali × deviasi standar. Metode ini memungkinkan penyesuaian lebar saluran secara dinamis sesuai dengan volatilitas pasar.

-

Identifikasi Tren: Ketika harga menembus batas atas, strategi mengidentifikasinya sebagai tren naik; ketika harga menembus batas bawah, strategi mengidentifikasinya sebagai tren turun. Metode penilaian tren ini membantu menyaring noise pasar.

-

Kondisi Masuk: Ketika harga menembus batas atas dari bawah dan sebelumnya tidak dalam tren naik, sinyal long dipicu; ketika harga menembus batas bawah dari atas dan sebelumnya tidak dalam tren turun, sinyal short dipicu.

-

Strategi Keluar: Strategi menyediakan dua metode keluar:

- Take profit dan stop loss tetap: Menetapkan level take profit dan stop loss dinamis berdasarkan ATR. Jarak take profit adalah ATR × pengali take profit, jarak stop loss adalah ATR × pengali stop loss.

- Trailing stop: Menggunakan trailing stop berbasis ATR, di mana level stop loss akan menyesuaikan seiring pergerakan harga ke arah yang menguntungkan.

-

Manajemen Posisi: Strategi menggunakan metode manajemen posisi berdasarkan persentase ekuitas akun, secara default menggunakan 100% ekuitas akun untuk perdagangan.

Keunggulan inti dari strategi ini terletak pada adaptivitasnya. Dengan menggabungkan SMA, deviasi standar, dan indikator ATR, parameter strategi dapat secara otomatis menyesuaikan dengan volatilitas pasar, sehingga mempertahankan kinerja yang baik di berbagai kondisi pasar.

Keunggulan Strategi

Setelah analisis mendalam terhadap kode, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Adaptivitas Tinggi: Strategi menggunakan deviasi standar untuk menyesuaikan lebar saluran secara dinamis, sehingga secara otomatis beradaptasi di pasar dengan volatilitas tinggi maupun rendah, menghindari kegagalan strategi parameter tetap di berbagai kondisi pasar.

-

Manajemen Risiko yang Baik: Strategi mengintegrasikan mekanisme take profit dan stop loss dinamis berbasis ATR, membuat pengendalian risiko lebih akurat dan wajar. Level stop loss dan take profit akan menyesuaikan secara otomatis seiring perubahan volatilitas pasar.

-

Kualitas Sinyal Perdagangan Tinggi: Melalui mekanisme konfirmasi tren, strategi mampu menyaring sinyal breakout palsu secara efektif, meningkatkan tingkat keberhasilan perdagangan. Sinyal perdagangan hanya dipicu ketika harga menembus batas atas/bawah dan sebelumnya tidak dalam tren yang sesuai.

-

Strategi Keluar Fleksibel: Menyediakan dua pilihan: take profit/stop loss tetap dan trailing stop. Trader dapat memilih metode keluar yang sesuai berdasarkan preferensi risiko dan penilaian pasar. Trailing stop sangat cocok untuk menangkap tren besar.

-

Visualisasi Pendukung Keputusan: Strategi menyediakan visualisasi yang jelas dari pita atas dan bawah, rata-rata bergerak, serta level take profit dan stop loss, membantu trader memahami kondisi pasar dan kinerja strategi secara intuitif.

-

Ruang Optimasi Parameter Besar: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk panjang filter rentang, pengali, panjang ATR, pengali take profit/stop loss, dll., memungkinkan trader untuk melakukan optimasi yang ditargetkan berdasarkan pasar dan instrumen perdagangan yang berbeda.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, terdapat risiko potensial berikut:

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter, terutama panjang dan pengali filter rentang. Parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan pergerakan penting. Solusinya adalah mencari kombinasi parameter yang kokoh melalui backtest di berbagai lingkungan pasar.

-

Risiko Pembalikan Tren: Di lingkungan pasar di mana tren kuat tiba-tiba berbalik, strategi mungkin tidak bereaksi cukup cepat, menyebabkan drawdown yang besar. Untuk mengurangi risiko ini, pertimbangkan untuk menggabungkan indikator pembalikan tren lain sebagai konfirmasi sinyal.

-

Kinerja Kurang Baik di Pasar Volatilitas Rendah: Di pasar yang berkonsolidasi atau dengan volatilitas rendah, strategi dapat menghasilkan lebih banyak sinyal palsu. Disarankan untuk meningkatkan pengali filter atau menambahkan kondisi penyaringan tambahan di lingkungan pasar seperti itu.

-

Risiko Slippage Stop Loss: Selama periode likuiditas rendah atau volatilitas tinggi, harga eksekusi stop loss aktual mungkin berbeda dari yang diharapkan. Ini dapat diatasi dengan menetapkan level stop loss yang lebih konservatif atau menyesuaikan jarak stop loss dengan mempertimbangkan faktor volatilitas pasar.

-

Risiko Overfitting: Karena strategi menyediakan beberapa parameter yang dapat dioptimalkan, ada risiko overfitting terhadap data historis. Solusinya adalah menggunakan pengujian di luar sampel (out-of-sample testing) dan pengujian ke depan (forward testing) untuk memvalidasi kekokohan strategi.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan Filter Lingkungan Pasar: Dapat memperkenalkan mekanisme penilaian lingkungan pasar tambahan, misalnya indikator volatilitas (seperti VIX atau nilai relatif ATR) untuk menentukan kombinasi parameter mana yang cocok untuk pasar saat ini, bahkan mempertimbangkan penyesuaian parameter secara dinamis di berbagai lingkungan pasar. Alasan: parameter optimal seringkali berbeda secara signifikan di berbagai lingkungan pasar.

-

Memperkuat Mekanisme Konfirmasi Tren: Dapat menggabungkan indikator tren lain (seperti ADX, MACD, dll.) sebagai konfirmasi tambahan untuk meningkatkan akurasi penilaian tren. Ini dapat secara efektif mengurangi sinyal palsu di pasar yang bergerak sideways.

-

Mengoptimalkan Manajemen Modal: Saat ini strategi menggunakan persentase ekuitas akun tetap untuk perdagangan. Dapat mempertimbangkan manajemen posisi yang disesuaikan dengan volatilitas atau risiko, seperti rumus Kelly atau metode fraksi tetap, untuk mencapai kurva pertumbuhan modal yang lebih optimal.

-

Menambahkan Filter Waktu: Dapat menambahkan kondisi filter waktu perdagangan untuk menghindari periode dengan volatilitas tinggi atau likuiditas rendah, seperti waktu rilis data ekonomi atau sesi pembukaan/penutupan pasar.

-

Analisis Multi Timeframe: Memperkenalkan mekanisme konfirmasi multi-kerangka waktu, misalnya mensyaratkan arah tren pada kerangka waktu yang lebih besar sejalan dengan arah perdagangan, untuk meningkatkan tingkat keberhasilan perdagangan. Metode ini secara efektif dapat menyaring sinyal dengan probabilitas rendah yang melawan tren besar.

-

Mengoptimalkan Mekanisme Keluar: Dapat mempertimbangkan penyesuaian rasio take profit/stop loss secara dinamis berdasarkan kondisi volatilitas pasar, atau menambahkan mekanisme pengambilan untung sebagian (seperti profit bertahap), untuk mempertahankan tingkat kemenangan tinggi sambil tidak melewatkan pergerakan besar.

Kesimpulan

Strategi pelacakan tren dengan filter rentang adaptif volatilitas ATR dinamis adalah sistem perdagangan kuantitatif yang terstruktur dengan baik dan logis. Strategi ini mengidentifikasi tren melalui saluran dinamis yang dibangun dari rata-rata bergerak dan deviasi standar, serta menggabungkan ATR untuk manajemen risiko yang presisi. Ciri paling menonjol dari strategi ini adalah adaptivitasnya dan mekanisme pengendalian risiko yang lengkap, memungkinkannya untuk mempertahankan kinerja yang stabil di berbagai kondisi pasar.

Dengan pengaturan parameter yang tepat dan kemungkinan langkah optimasi, strategi ini berpotensi menghasilkan keuntungan yang stabil di pasar yang sedang tren. Namun, saat menggunakan strategi ini, trader harus memperhatikan kekokohan optimasi parameter, menghindari overfitting, dan melakukan penyesuaian yang ditargetkan berdasarkan karakteristik instrumen perdagangan aktual. Selain itu, menggabungkan arah optimasi yang disebutkan dalam artikel ini, seperti filter lingkungan pasar dan analisis multi-kerangka waktu, dapat lebih meningkatkan kekokohan dan profitabilitas strategi.

Secara keseluruhan, ini adalah kerangka strategi kuantitatif yang dirancang dengan baik dan berfungsi lengkap, cocok untuk diterapkan dan dioptimalkan lebih lanjut oleh trader yang memiliki pengalaman perdagangan kuantitatif di akun riil.

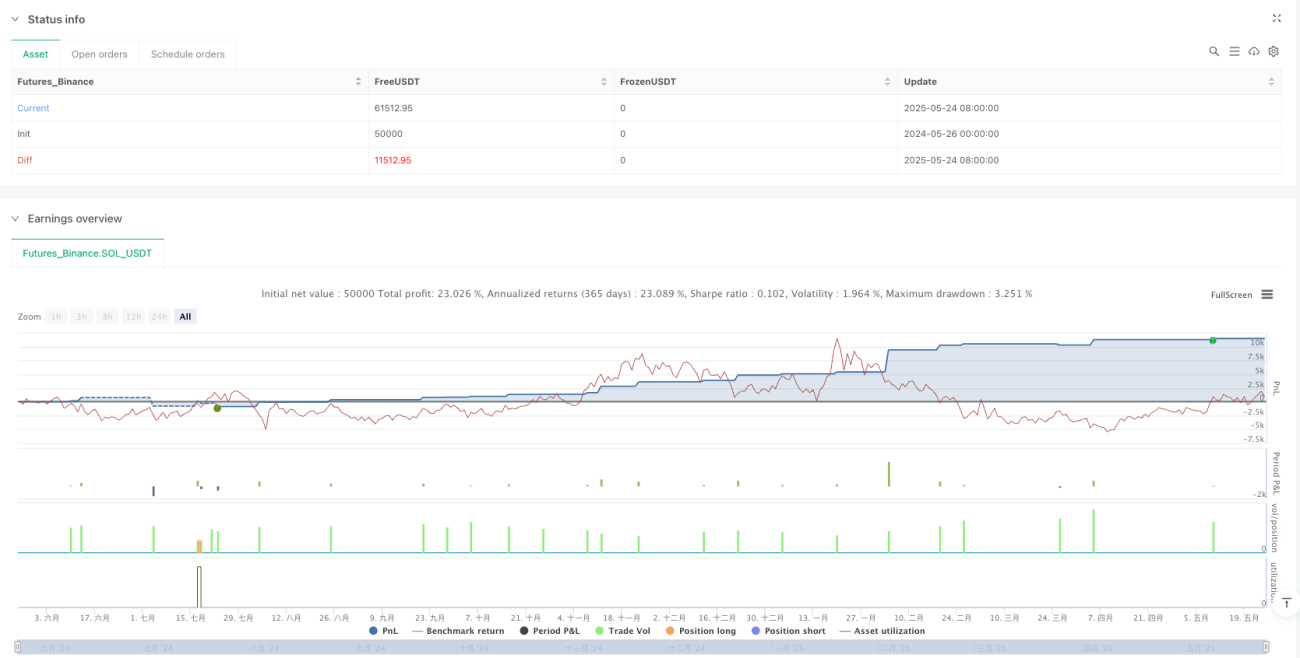

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1