Strategi Trading Kuantitatif Breakout Rentang Rata-Rata Bergerak Tertimbang pada Timeframe Tinggi

Ikhtisar

Strategi perdagangan kuantitatif Penembusan Rentang Rata-rata Bergerak Tertimbang Kerangka Waktu Tinggi adalah sistem perdagangan yang didasarkan pada penembusan rentang harga, menggabungkan Rata-rata Bergerak Tertimbang (WMA) kerangka waktu tinggi dan rentang persentase untuk membangun area perdagangan. Strategi ini menghasilkan sinyal masuk dengan mengidentifikasi situasi harga menembus batas atas atau batas bawah, serta menerapkan pengaturan ambil untung bertahap dan stop loss untuk mengelola risiko. Inti dari strategi ini adalah menggunakan rata-rata bergerak tertimbang pada kerangka waktu yang lebih tinggi untuk menyaring kebisingan pasar jangka pendek, kemudian membangun rentang perdagangan pada kerangka waktu saat ini, sehingga keputusan perdagangan menjadi lebih kokoh dan andal.

Prinsip Strategi

Prinsip dasar strategi ini adalah memanfaatkan rata-rata bergerak tertimbang dari kerangka waktu yang lebih tinggi untuk membangun rentang pergerakan harga. Langkah implementasi spesifiknya adalah sebagai berikut:

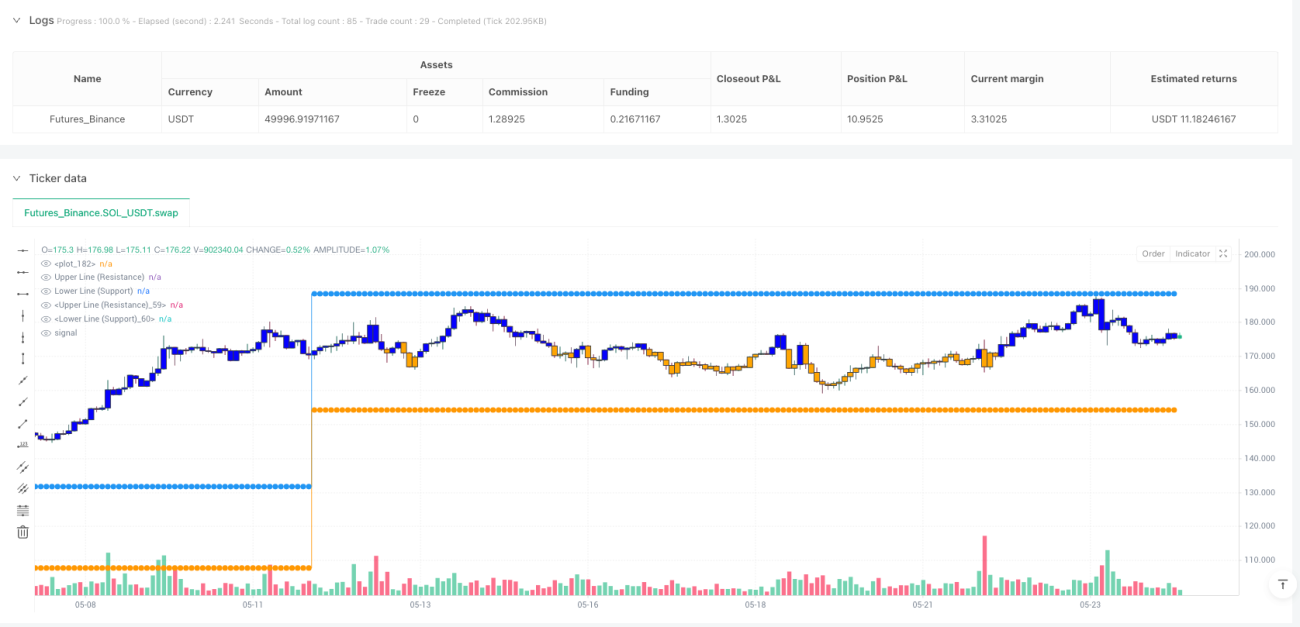

- Pertama, strategi menghitung rata-rata bergerak tertimbang (WMA) dari harga pembukaan, harga tertinggi, harga terendah, dan harga penutupan, dengan periode berdasarkan parameter periode minimum yang ditentukan pengguna (standar 60).

- Kemudian, strategi mengonversi nilai-nilai WMA ini dari kerangka waktu yang lebih tinggi (standar garis bulanan) ke kerangka waktu perdagangan saat ini.

- Hitung titik tengah dari rata-rata bergerak tertimbang tinggi dan rendah sebagai harga pusat.

- Berdasarkan harga pusat dan rasio persentase yang ditentukan pengguna (standar 0,1 atau 10%), bangun batas atas (level resistensi) dan batas bawah (level support).

- Ketika harga menembus ke atas batas atas, sinyal long (beli) dipicu; ketika harga menembus ke bawah batas bawah, sinyal short (jual) dipicu.

- Strategi menetapkan dua target ambil untung (standar 10% dan 20%), masing-masing target menutup sebagian posisi (standar masing-masing 50%).

- Pada saat yang sama, stop loss ditetapkan (standar 5%) untuk membatasi potensi kerugian.

Strategi menggunakan elemen visual seperti perubahan warna latar belakang, lilin khusus, dan penanda masuk/keluar, sehingga pedagang dapat secara intuitif mengidentifikasi rentang perdagangan dan kondisi pasar saat ini. Selain itu, strategi juga menampilkan perubahan persentase posisi saat ini, dan menerapkan faktor kelipatan (standar 20) untuk menyoroti pergerakan harga.

Keunggulan Strategi

Dengan menganalisis kode strategi secara mendalam, kita dapat menemukan keunggulan signifikan berikut:

-

Penyaringan Kerangka Waktu Tinggi: Dengan menggunakan rata-rata bergerak tertimbang dari kerangka waktu yang lebih tinggi, strategi ini secara efektif dapat menyaring kebisingan pasar jangka pendek, menangkap pergerakan harga yang lebih bermakna, dan mengurangi sinyal palsu.

-

Rentang Perdagangan Dinamis: Strategi membangun rentang perdagangan secara dinamis berdasarkan harga pusat dan rasio persentase, mampu beradaptasi dengan berbagai kondisi pasar dan volatilitas, menghindari keterbatasan level support/resistance tetap.

-

Aturan Masuk dan Keluar yang Jelas: Strategi memberikan sinyal masuk yang jelas (penembusan batas atas/bawah) dan aturan keluar (ambil untung bertahap dan stop loss), menghilangkan subjektivitas dalam pengambilan keputusan perdagangan.

-

Manajemen Risiko Terintegrasi: Mekanisme stop loss dan ambil untung bertahap yang terpasang membantu melindungi modal dan mengunci keuntungan, merupakan sistem perdagangan yang lengkap.

-

Umpan Balik Visual yang Kaya: Strategi menyediakan elemen visual yang melimpah, termasuk warna latar belakang rentang perdagangan, label perubahan persentase, dan penanda masuk/keluar, membantu pedagang menilai kondisi pasar dengan cepat.

-

Pengaturan Parameter yang Fleksibel: Pengguna dapat menyesuaikan berbagai parameter sesuai preferensi pribadi dan kondisi pasar yang berbeda, termasuk kerangka waktu, periode rata-rata bergerak, rasio persentase, level ambil untung/stop loss, dan elemen visual.

-

Koordinasi Multi-Kerangka Waktu: Strategi menggabungkan kualitas sinyal dari kerangka waktu tinggi dan presisi eksekusi dari kerangka waktu saat ini, mewujudkan koordinasi multi-kerangka waktu.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, terdapat pula risiko potensial berikut:

-

Sinyal Penembusan Palsu: Harga mungkin menembus batas rentang sementara lalu kembali, menyebabkan sinyal perdagangan yang salah. Untuk mengurangi risiko ini, dapat dipertimbangkan untuk menambahkan mekanisme konfirmasi, seperti mensyaratkan harga bertahan setelah penembusan atau menggabungkan konfirmasi dengan indikator lain.

-

Tidak Cocok untuk Pasar Volatilitas Tinggi: Di pasar yang sangat fluktuatif, harga mungkin sering menembus batas rentang, menyebabkan terlalu banyak perdagangan dan potensi kerugian. Dalam situasi ini, rasio rentang dapat ditingkatkan atau beralih ke kerangka waktu yang lebih tinggi.

-

Stop Loss/Ambil Untung Persentase Tetap Kurang Fleksibel: Volatilitas pasar berubah seiring waktu, dan stop loss/ambil untung persentase tetap mungkin tidak selalu optimal. Dapat dipertimbangkan untuk menyesuaikan level stop loss/ambil untung secara dinamis berdasarkan indikator volatilitas (seperti ATR).

-

Sensitivitas Parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter, seperti periode WMA, rasio rentang, dan persentase ambil untung/stop loss. Pengujian ulang historis yang memadai dan optimasi parameter diperlukan.

-

Risiko Overfitting: Penyesuaian yang berlebihan terhadap data historis tertentu dapat menyebabkan kinerja buruk di masa depan. Disarankan untuk melakukan backtest di berbagai pasar dan periode waktu, serta menjaga parameter relatif stabil.

-

Adaptasi terhadap Perubahan Tren Pasar: Strategi ini tidak menyesuaikan rentangnya berdasarkan tren pasar baru setelah penembusan rentang, yang dapat menyebabkan sinyal yang salah di pasar tren kuat. Dapat dipertimbangkan untuk menambahkan filter tren atau menyesuaikan rentang secara dinamis.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Menambahkan Mekanisme Konfirmasi Penembusan: Untuk mengurangi penembusan palsu, dapat ditambahkan kondisi konfirmasi tambahan, seperti mensyaratkan harga penutupan setelah penembusan, konfirmasi volume, atau menggunakan indikator teknikal lain (seperti RSI, MACD) untuk konfirmasi silang.

-

Pengaturan Stop Loss Dinamis: Mengganti stop loss persentase tetap dengan stop loss dinamis yang didasarkan pada volatilitas pasar, seperti menggunakan kelipatan ATR (Average True Range) untuk mengatur level stop loss, sehingga strategi lebih mampu beradaptasi dengan berbagai kondisi pasar.

-

Menambahkan Filter Tren: Menambahkan komponen identifikasi tren, seperti rata-rata bergerak jangka panjang atau indikator ADX, untuk menyesuaikan perilaku perdagangan di pasar tren kuat, misalnya hanya long di tren naik dan hanya short di tren turun.

-

Mengoptimalkan Waktu Masuk: Strategi saat ini langsung masuk saat harga baru menembus batas rentang. Dapat dipertimbangkan untuk menunggu koreksi atau konfirmasi formasi tertentu, meningkatkan kualitas waktu masuk.

-

Menambahkan Modul Manajemen Modal: Menerapkan perhitungan ukuran posisi yang lebih kompleks, berdasarkan ukuran akun, volatilitas pasar, dan risiko perdagangan saat ini untuk menyesuaikan ukuran posisi secara dinamis, daripada menggunakan ukuran tetap.

-

Menambahkan Filter Status Pasar: Mengidentifikasi status pasar (seperti tren, rentang sideways, atau volatilitas tinggi), dan menyesuaikan parameter strategi atau menghentikan perdagangan berdasarkan status pasar yang berbeda.

-

Menerapkan Parameter Adaptif: Membiarkan parameter kunci seperti rasio rentang, periode WMA, dll. menyesuaikan secara otomatis berdasarkan volatilitas historis atau karakteristik pasar lainnya, meningkatkan adaptabilitas strategi.

-

Mengintegrasikan Sinyal Multi-Kerangka Waktu: Tidak hanya menggunakan WMA kerangka waktu tinggi untuk membangun rentang, tetapi juga menganalisis perilaku harga dan indikator dari beberapa kerangka waktu, mencapai analisis pasar yang lebih komprehensif dan pengambilan keputusan perdagangan.

Kesimpulan

Strategi perdagangan kuantitatif Penembusan Rentang Rata-rata Bergerak Tertimbang Kerangka Waktu Tinggi adalah sistem perdagangan yang terstruktur dengan baik, yang menangkap peluang penembusan harga dengan menggabungkan rata-rata bergerak tertimbang kerangka waktu tinggi dan pembangunan rentang dinamis. Keunggulan strategi ini terletak pada kemampuannya menyaring kerangka waktu tinggi, aturan perdagangan yang jelas, mekanisme manajemen risiko yang terpasang, dan umpan balik visual yang kaya. Namun, strategi ini juga menghadapi tantangan seperti sinyal penembusan palsu, sensitivitas parameter, dan adaptasi pasar.

Dengan menerapkan arah optimasi yang disarankan, seperti menambahkan mekanisme konfirmasi penembusan, pengaturan stop loss dinamis, filter tren, dan parameter adaptif, ketahanan dan profitabilitas strategi dapat lebih ditingkatkan. Yang terpenting, pedagang harus memahami sepenuhnya prinsip strategi, melakukan backtest historis yang memadai, dan menyesuaikan parameter sesuai dengan pasar spesifik dan toleransi risiko pribadi untuk memaksimalkan potensi strategi ini.

Strategi berbasis penembusan rentang ini cocok untuk pedagang jangka menengah hingga panjang, terutama mereka yang ingin menangkap penembusan harga penting sambil tetap mempertahankan kontrol risiko. Melalui optimasi dan penyesuaian yang berkelanjutan, strategi ini dapat menjadi senjata yang ampuh dalam kotak peralatan pedagang.

- 1