Ikhtisar

Strategi Penembusan Rentang Pembukaan Tingkat Lanjut adalah sistem perdagangan kuantitatif yang didasarkan pada perilaku harga selama sesi pembukaan pasar, yang secara khusus berfokus pada menangkap peluang perdagangan yang dihasilkan oleh penembusan rentang harga yang terbentuk setelah pembukaan. Strategi ini menggunakan rentang harga yang dibentuk oleh candle 5 menit pertama setelah pukul 9:30 (pembukaan pasar) sebagai basis, dikombinasikan dengan konfirmasi volume, verifikasi level harga kunci, dan mekanisme retest, untuk membangun sistem perdagangan dengan penyaringan ganda. Strategi ini mengadopsi kerangka kerja manajemen risiko yang jelas, dengan mengendalikan level stop loss dan take profit untuk setiap perdagangan melalui rasio risiko-imbal hasil yang telah ditentukan, sehingga memastikan sistematika dan disiplin perdagangan. Strategi ini sangat cocok untuk pasar dengan volatilitas tinggi dan instrumen perdagangan yang memiliki karakteristik pembukaan yang jelas, serta secara efektif dapat menangkap peluang arah intraday di awal sesi.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada rentang harga yang terbentuk oleh candle 5 menit pertama setelah pembukaan pasar (Opening Range) sebagai titik referensi kunci. Logika eksekusi spesifiknya adalah sebagai berikut:

- Definisi Rentang Pembukaan: Sistem secara otomatis mengidentifikasi candle pada periode 9:30-9:35, mencatat harga tertinggi dan terendahnya, membentuk rentang pembukaan hari itu.

- Pembentukan Sinyal Penembusan: Ketika harga menembus batas atas atau batas bawah rentang pembukaan untuk pertama kalinya, sistem akan menandai potensi arah perdagangan.

- Konfirmasi Retest: Sistem menunggu harga melakukan retest terhadap batas rentang pembukaan setelah penembusan. Langkah ini menyaring sinyal penembusan palsu.

- Verifikasi Volume: Eksekusi perdagangan memerlukan volume melebihi kelipatan yang telah ditentukan dari volume rata-rata harian, memastikan partisipasi pasar yang cukup untuk mendukung penembusan.

- Verifikasi Level Harga Kunci: Sistem memeriksa apakah rentang pembukaan memiliki jarak yang cukup dari titik tertinggi atau terendah hari sebelumnya, untuk menghindari perdagangan di dekat level resisten atau support kunci.

- Eksekusi Entry: Ketika semua kondisi terpenuhi, sistem masuk ke pasar saat harga mengonfirmasi arah penembusan setelah retest.

- Manajemen Risiko: Sistem secara otomatis menetapkan stop loss di sisi yang berlawanan dari rentang pembukaan (jika long saat penembusan atas, stop loss ditempatkan di bawah batas bawah; jika short saat penembusan bawah, stop loss ditempatkan di atas batas atas), dan menghitung level take profit berdasarkan rasio risiko-imbal hasil yang telah ditentukan.

Keseluruhan logika strategi ini menekankan pentingnya "konfirmasi", meningkatkan kualitas sinyal perdagangan melalui mekanisme penyaringan ganda, sambil mengelola risiko dengan pendekatan sistematis.

Keunggulan Strategi

- Menangkap Tren Probabilitas Tinggi: Penembusan rentang pembukaan sering kali mewakili penetapan arah intraday. Strategi ini secara efektif menangkap tren probabilitas tinggi ini melalui mekanisme konfirmasi ganda.

- Analisis Gabungan Harga-Volume: Strategi tidak hanya memperhatikan penembusan harga, tetapi juga mensyaratkan konfirmasi volume, menghindari penembusan palsu di lingkungan likuiditas rendah.

- Manajemen Risiko Sistematis: Rasio risiko-imbal hasil yang telah ditentukan dan mekanisme stop loss memastikan risiko setiap perdagangan terkendali, mencegah pengambilan keputusan emosional.

- Identifikasi Level Harga Kunci Cerdas: Dengan membandingkan hubungan antara rentang pembukaan dan titik tinggi/rendah hari sebelumnya, strategi dapat menghindari level resisten atau support kunci potensial, mengurangi probabilitas perdagangan di posisi yang tidak menguntungkan.

- Mekanisme Konfirmasi Retest: Mensyaratkan harga melakukan retest setelah penembusan. Mekanisme ini secara efektif menyaring banyak sinyal penembusan palsu, meningkatkan rasio kemenangan perdagangan.

- Fleksibilitas Perdagangan Intraday: Strategi berfokus pada sesi pembukaan, dengan siklus perdagangan pendek dan efisiensi penggunaan modal yang tinggi, cocok untuk pedagang intraday.

- Integrasi Sistem Peringatan: Strategi dilengkapi dengan fungsi peringatan sinyal perdagangan, memudahkan pedagang untuk melacak peluang potensial secara real-time, meningkatkan kepraktisan strategi.

Risiko Strategi

- Risiko Pembalikan Cepat: Volatilitas pasar saat sesi pembukaan cukup tinggi, terkadang terjadi pembalikan cepat setelah penembusan palsu. Meskipun ada mekanisme konfirmasi retest, risiko ini masih mungkin terjadi. Solusinya adalah dengan mempertimbangkan penambahan indikator konfirmasi tambahan atau memperpanjang waktu observasi.

- Risiko Perdagangan Berlebihan: Di lingkungan dengan volatilitas tinggi, sistem dapat menghasilkan terlalu banyak sinyal perdagangan. Disarankan untuk mengendalikannya dengan menambahkan kondisi penyaringan atau membatasi jumlah perdagangan harian.

- Risiko Likuiditas: Meskipun strategi memerlukan konfirmasi volume, pada instrumen perdagangan tertentu atau kondisi pasar khusus, volume bisa tiba-tiba mengering, menyebabkan ketidakmampuan untuk keluar pada harga yang diharapkan. Pertimbangkan untuk menambahkan indikator pemantauan likuiditas.

- Risiko Slippage Stop Loss: Dalam pergerakan harga yang ekstrem, order stop loss mungkin menghadapi risiko slippage. Solusinya adalah dengan menambahkan buffer stop loss yang sesuai atau mempertimbangkan penggunaan trailing stop.

- Pengaruh Berita Kunci: Sesi pembukaan sering kali sangat dipengaruhi oleh berita malam sebelumnya atau pagi hari, yang dapat menyebabkan volatilitas abnormal. Disarankan untuk berhati-hati menggunakan strategi ini pada hari-hari dengan rilis data ekonomi penting atau berita perusahaan.

- Overfitting Parameter: Optimalisasi parameter yang berlebihan dapat menyebabkan overfitting pada data historis. Disarankan untuk menggunakan pengujian maju atau pengujian lintas pasar untuk memverifikasi ketangguhan parameter.

- Keterbatasan Adaptasi Pasar: Strategi ini terutama ditujukan untuk pasar dengan waktu pembukaan yang jelas dan volatilitas pembukaan yang tinggi, mungkin kurang efektif di pasar dengan volatilitas rendah atau perdagangan berkelanjutan. Evaluasi karakteristik pasar target sebelum digunakan.

Arah Optimasi Strategi

- Penyesuaian Rasio Risiko-Imbal Hasil Dinamis: Saat ini strategi menggunakan rasio risiko-imbal hasil tetap. Dapat dipertimbangkan untuk menyesuaikan parameter ini secara dinamis berdasarkan volatilitas pasar atau kinerja historis, untuk mengoptimalkan rasio imbal hasil-risiko di berbagai kondisi pasar.

- Adaptasi Durasi Rentang Pembukaan: Saat ini strategi secara tetap menggunakan candle 5 menit untuk mendefinisikan rentang pembukaan. Dapat diteliti untuk secara otomatis menyesuaikan durasi rentang pembukaan berdasarkan karakteristik instrumen perdagangan yang berbeda atau volatilitas hari itu, untuk beradaptasi dengan lingkungan pasar yang berbeda.

- Konfirmasi Multi-Timeframe: Menambahkan analisis tren pada timeframe yang lebih panjang, memastikan arah perdagangan sejalan dengan tren yang lebih besar, meningkatkan tingkat keberhasilan perdagangan.

- Ambang Volume Cerdas: Merancang ambang konfirmasi volume sebagai parameter adaptif berdasarkan distribusi volume historis, bukan kelipatan tetap, untuk menyesuaikan dengan karakteristik likuiditas pasar yang berbeda.

- Penambahan Indikator Sentimen Pasar: Mengintegrasikan indikator volatilitas, momentum harga, atau sentimen sebagai filter tambahan, menyesuaikan strategi perdagangan atau menghentikan perdagangan saat sentimen pasar ekstrem.

- Optimalisasi Waktu Entry: Meneliti waktu entry terbaik, misalnya apakah langsung entry setelah konfirmasi retest atau menunggu candle berikutnya terbentuk, untuk mengurangi perdagangan noise.

- Strategi Take Profit yang Dioptimalkan: Mempertimbangkan implementasi mekanisme take profit sebagian atau trailing take profit, untuk memperoleh lebih banyak keuntungan saat tren kuat, tidak hanya terbatas pada level take profit tetap yang telah ditentukan.

- Integrasi Analisis Musiman: Meneliti perbedaan kinerja pada hari perdagangan yang berbeda (Senin hingga Jumat) atau bulan yang berbeda, menyesuaikan parameter strategi atau frekuensi perdagangan secara tepat.

Kesimpulan

Strategi Penembusan Rentang Pembukaan Tingkat Lanjut adalah sistem perdagangan intraday yang mengintegrasikan mekanisme konfirmasi ganda. Dengan menangkap penembusan harga setelah pembukaan pasar dan menggabungkan analisis multidimensi seperti volume, level harga kunci, dan konfirmasi retest, strategi ini meningkatkan kualitas sinyal perdagangan. Strategi ini tidak hanya memperhatikan pembentukan sinyal entry, tetapi juga mengendalikan eksposur risiko setiap perdagangan melalui kerangka manajemen risiko yang sistematis, mencerminkan inti dari perdagangan kuantitatif modern.

Meskipun strategi ini memiliki logika yang jelas dan banyak keunggulan, pedagang tetap perlu memperhatikan potensi masalah seperti perubahan lingkungan pasar, risiko likuiditas, dan optimalisasi parameter. Melalui pemantauan dan optimasi berkelanjutan, terutama dalam hal penetapan ambang volume, manajemen risiko dinamis, dan adaptasi pasar, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

Akhirnya, penerapan strategi ini yang berhasil memerlukan pemahaman mendalam tentang karakteristik pembukaan pasar dari pihak pedagang, serta penyesuaian parameter strategi secara personal sesuai dengan preferensi risiko dan prinsip manajemen modal mereka sendiri, sehingga dapat memaksimalkan keunggulannya dalam perdagangan intraday.

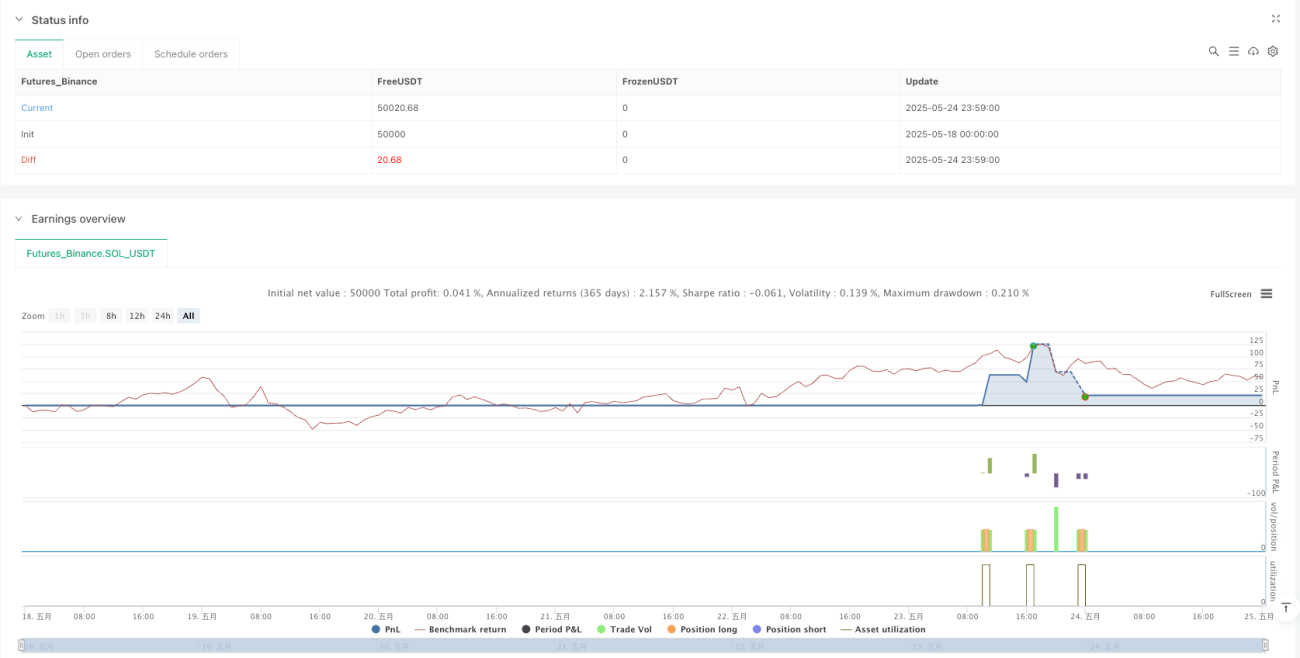

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1