Ikhtisar

Strategi trading order block penggerak penguatan breakout struktur tren adalah sistem trading kuantitatif yang menggabungkan beberapa elemen kunci dalam analisis teknikal. Strategi ini membangun kerangka pengambilan keputusan trading yang lengkap berdasarkan breakout struktur pasar, identifikasi order block, dan konfirmasi pola engulfing. Inti strategi adalah menangkap peluang trading probabilitas tinggi dengan mengidentifikasi momentum setelah harga menembus titik tertinggi atau terendah historis, menggabungkan zona support/resistance order block yang terbentuk sebelumnya, dan menggunakan pola engulfing sebagai sinyal konfirmasi akhir. Pada saat yang sama, strategi ini dilengkapi dengan mekanisme manajemen rasio risiko-imbal hasil tetap, memastikan kontrol risiko dan target profit setiap transaksi ditetapkan dengan jelas.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada beberapa elemen kunci berikut:

-

Identifikasi Struktur Tren: Strategi menggunakan parameter lookback (default 20) untuk menghitung titik tertinggi (HH) dan titik terendah (LL) dari N periode terakhir. Ketika harga penutupan menembus titik tertinggi sebelumnya, dikonfirmasi sebagai tren naik; ketika harga penutupan menembus titik terendah sebelumnya, dikonfirmasi sebagai tren turun. Mekanisme ini memastikan strategi hanya membuka posisi pada arah tren yang jelas.

-

Identifikasi Order Block: Order block adalah zona support/resistance penting di pasar, biasanya terbentuk dari jejak transaksi yang ditinggalkan oleh trader besar. Dalam strategi ini:

- Order block bullish (Bull OB): saat tren naik dikonfirmasi, catat titik terendah candle bearish sebelumnya

- Order block bearish (Bear OB): saat tren turun dikonfirmasi, catat titik tertinggi candle bullish sebelumnya

-

Konfirmasi Pola Engulfing: Strategi menggunakan pola engulfing candlestick sebagai sinyal konfirmasi tambahan:

- Engulfing bullish: candle saat ini bullish, sebelumnya bearish, dan harga penutupan saat ini lebih tinggi dari harga pembukaan sebelumnya, harga pembukaan saat ini lebih rendah dari harga penutupan sebelumnya

- Engulfing bearish: candle saat ini bearish, sebelumnya bullish, dan harga penutupan saat ini lebih rendah dari harga pembukaan sebelumnya, harga pembukaan saat ini lebih tinggi dari harga penutupan sebelumnya

-

Kondisi Entry:

- Entry long: konfirmasi tren naik + pola engulfing bullish + harga penutupan di atas order block bullish

- Entry short: konfirmasi tren turun + pola engulfing bearish + harga penutupan di bawah order block bearish

-

Manajemen Risiko: Strategi menggunakan stop loss fixed pip (default 20 pip), dan secara otomatis menghitung target take profit berdasarkan rasio risiko-imbal hasil yang ditetapkan (default 3.0).

Keunggulan Strategi

-

Kerangka Analisis Pasar Terstruktur: Strategi ini menggabungkan analisis tren, struktur harga, support/resistance order block, dan konfirmasi pola candlestik, membentuk kerangka pengambilan keputusan trading yang komprehensif, menghindari sinyal palsu yang mungkin ditimbulkan oleh indikator tunggal.

-

Sinyal Trading Probabilitas Tinggi: Dengan mensyaratkan beberapa kondisi konfirmasi terpenuhi secara bersamaan, keandalan sinyal trading sangat ditingkatkan. Strategi hanya mengeluarkan sinyal trading ketika tren jelas, support/resistance order block efektif, dan ada konfirmasi pola engulfing.

-

Mekanisme Manajemen Risiko Bawaan: Strategi secara default menggunakan rasio risiko-imbal hasil 3:1, memastikan setiap transaksi memiliki target profit dan level stop loss yang jelas, membantu trader mempertahankan ekspektasi positif dalam jangka panjang.

-

Adaptabilitas Tinggi: Dengan menyesuaikan parameter lookback, strategi dapat beradaptasi dengan kerangka waktu dan volatilitas pasar yang berbeda. Di pasar dengan volatilitas tinggi, nilai lookback dapat ditingkatkan; di pasar dengan volatilitas rendah, nilai tersebut dapat dikurangi.

-

Sinyal Trading Visual: Strategi memberikan umpan balik visual intuitif dengan menandai sinyal beli/jual serta posisi order block pada grafik, membantu trader memahami dan mengevaluasi logika trading.

Risiko Strategi

-

Risiko False Breakout: Pasar sering mengalami situasi false breakout, yaitu harga menembus titik tertinggi/terendah historis secara singkat lalu segera berbalik. Hal ini dapat menyebabkan strategi menghasilkan sinyal yang salah, terutama di lingkungan pasar dengan volatilitas tinggi namun tanpa tren yang jelas.

-

Masalah Keandalan Pola Engulfing: Keandalan pola engulfing bervariasi dalam kondisi pasar yang berbeda. Di pasar dengan likuiditas rendah atau periode volatilitas tinggi, pola engulfing dapat menghasilkan lebih banyak sinyal palsu.

-

Risiko Stop Loss Tetap: Strategi menggunakan pengaturan stop loss fixed pip, bukan stop loss dinamis berdasarkan volatilitas pasar. Di lingkungan pasar dengan volatilitas yang tiba-tiba meningkat, stop loss tetap mungkin terlalu kecil, sehingga mudah tersentuh.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter, seperti periode lookback, rasio risiko-imbal hasil, dan jumlah pip stop loss. Pasar dan kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda untuk mendapatkan hasil optimal.

-

Kurangnya Adaptasi terhadap Pembalikan Tren: Strategi ini berkinerja baik dalam tren yang jelas, tetapi dapat menghasilkan kerugian beruntun pada fase pembalikan tren karena tidak memiliki mekanisme peringatan dini pembalikan tren bawaan.

Arah Optimasi

-

Memperkenalkan Mekanisme Adaptif Volatilitas: Dapat mempertimbangkan penggunaan indikator seperti ATR (Average True Range) untuk menyesuaikan level stop loss dan take profit secara dinamis, sehingga strategi dapat lebih baik beradaptasi dengan kondisi volatilitas pasar yang berbeda. Metode implementasinya adalah mengganti stop loss fixed pip dengan kelipatan nilai ATR periode N terbaru.

-

Menambahkan Filter False Breakout: Dapat mengurangi sinyal salah akibat false breakout dengan menambahkan konfirmasi volume atau menunggu harga bertahan di area breakout selama waktu tertentu (misalnya harga penutupan tetap di atas/bawah level breakout selama N periode berturut-turut).

-

Perluasan Zona Order Block: Definisi order block saat ini relatif sederhana, dapat dipertimbangkan untuk diperluas menjadi suatu zona daripada titik harga tunggal, misalnya menggunakan rentang keseluruhan tinggi-rendah candle pembalik sebelumnya, atau menambahkan interval buffer tertentu.

-

Konfirmasi Multi-Timeframe: Memperkenalkan analisis multi-timeframe untuk memastikan arah trading konsisten dengan tren timeframe yang lebih tinggi, sehingga meningkatkan tingkat keberhasilan trading. Hal ini dapat dicapai dengan memeriksa status breakout struktur pada timeframe yang lebih tinggi.

-

Rasio Risiko-Imbal Hasil Dinamis: Secara otomatis menyesuaikan rasio risiko-imbal hasil berdasarkan lingkungan pasar (misalnya volatilitas, kekuatan tren), menggunakan rasio risiko-imbal hasil yang lebih tinggi di lingkungan tren kuat, dan rasio yang lebih rendah di lingkungan sideways atau tren lemah.

-

Menambahkan Filter Siklus Pasar: Memperkenalkan mekanisme identifikasi siklus pasar, menerapkan logika trading dan pengaturan parameter yang berbeda dalam siklus pasar yang berbeda (tren, sideways, volatilitas), meningkatkan adaptabilitas strategi.

Kesimpulan

Strategi trading order block penggerak penguatan breakout struktur tren adalah sistem trading komprehensif yang menggabungkan berbagai elemen analisis teknikal. Melalui identifikasi struktur tren, penentuan posisi order block, dan konfirmasi pola engulfing, strategi ini mampu menangkap peluang trading kelanjutan tren dengan probabilitas tinggi. Mekanisme manajemen risiko bawaan memastikan pengendalian risiko trading, sementara fleksibilitas parameter strategi memberikan kemampuan untuk beradaptasi dengan kondisi pasar yang berbeda.

Meskipun strategi ini memiliki risiko false breakout dan masalah sensitivitas parameter, melalui pengenalan mekanisme adaptif volatilitas, konfirmasi multi-timeframe, dan manajemen risiko dinamis serta langkah-langkah optimasi lainnya, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Bagi trader trend-following yang didorong oleh analisis teknikal, aturan yang jelas, dan risiko terkendali, ini adalah kerangka strategi yang layak dipertimbangkan.

Strategi ini sangat cocok digunakan di lingkungan pasar dengan tren yang jelas, dan trader harus melakukan penyesuaian serta optimasi parameter yang diperlukan sesuai dengan karakteristik instrumen trading spesifik dan kondisi pasar untuk mendapatkan hasil trading terbaik.

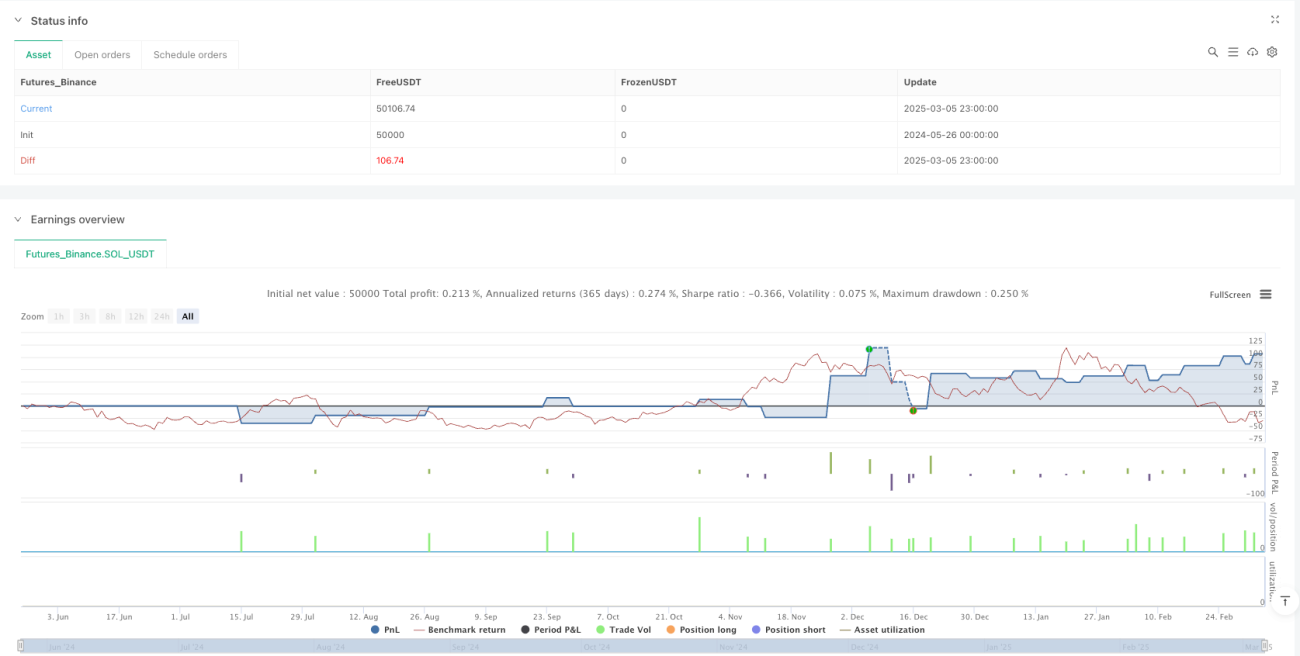

/*backtest

start: 2024-05-26 00:00:00

end: 2025-03-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Aman Singh OB Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1