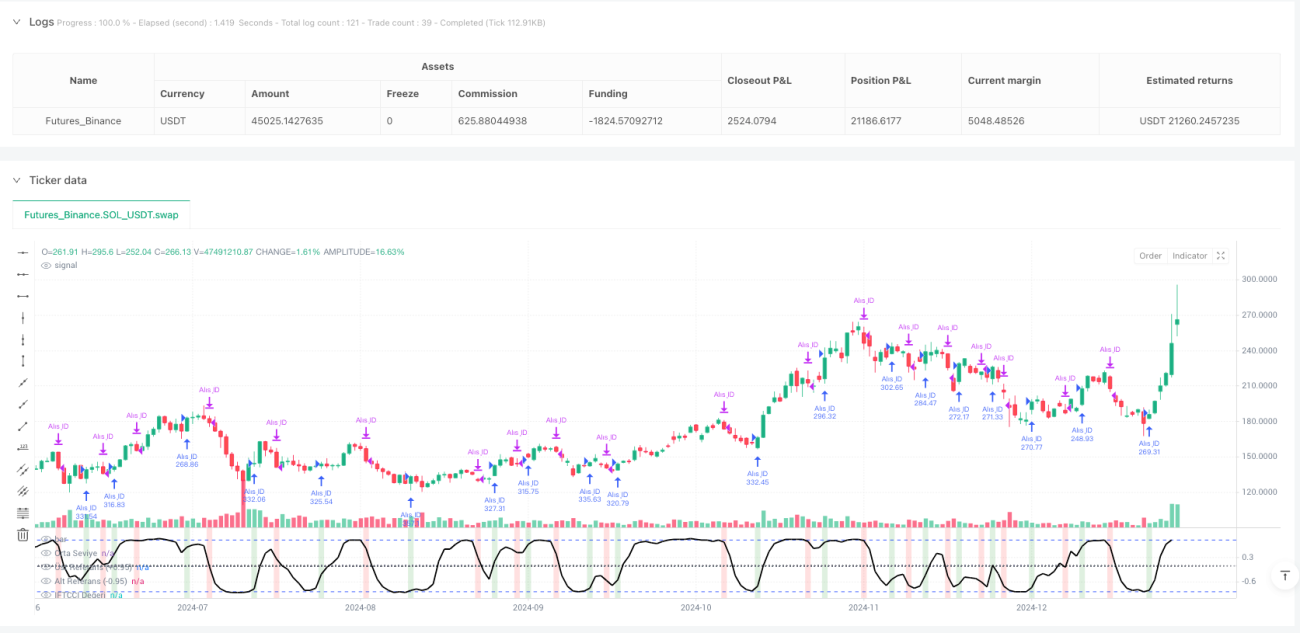

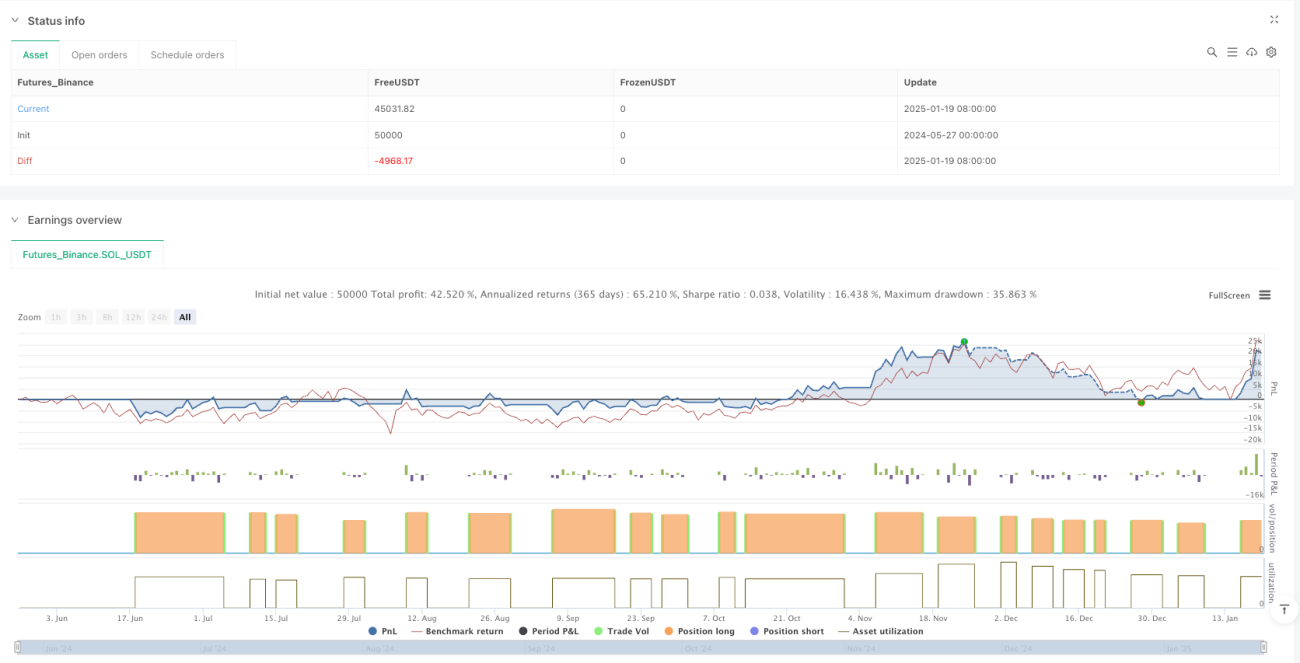

Gambaran Umum

Strategi perdagangan momentum CCI tangen hiperbolik invers adaptif adalah sistem perdagangan kuantitatif yang berbasis pada indikator teknis, dengan inti yang bergantung pada indikator IFTCCI yang dikembangkan oleh Kıvanc Özbilgiç. Strategi ini menghasilkan sinyal beli dan jual dengan menetapkan level ambang batas yang tepat ketika indikator berosilasi antara -1 hingga +1. Sinyal beli dipicu ketika indikator menembus naik level ambang batas tertentu dari posisi rendah (di bawah -0,95); sinyal jual dipicu ketika indikator menembus turun level ambang batas tertentu dari posisi tinggi (di atas 0,95). Selain itu, strategi ini juga mencakup mekanisme stop loss dinamis dan kondisi masuk kembali: jika harga bergerak ke arah yang berlawanan sejauh tertentu (0,1 unit) setelah sinyal dihasilkan, sistem akan memicu stop loss atau melakukan masuk kembali. Strategi ini berkinerja lebih efektif pada grafik Heikin Ashi, memberikan pedagang metode perdagangan momentum yang sistematis.

Prinsip Strategi

Inti dari strategi ini adalah indikator IFTCCI, yang dihitung melalui langkah-langkah berikut:

- Pertama, hitung indikator CCI standar, lalu bagi dengan 4 untuk normalisasi awal

- Kalikan nilai CCI yang telah dinormalisasi dengan 0,1 untuk menyesuaikan sensitivitas

- Terapkan rata-rata bergerak tertimbang (WMA) untuk pemulusan

- Terakhir, petakan nilai ke rentang -1 hingga +1 melalui fungsi tangen hiperbolik invers (tanh)

Rumus perhitungan spesifik adalah:

v1 = 0,1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

Logika eksekusi strategi dibagi menjadi beberapa bagian kunci berikut:

-

Kondisi Beli:

- Sinyal beli utama: dipicu ketika indikator IFTCCI naik dari di bawah -0,95 menjadi di atas -0,94

- Sinyal beli masuk kembali: dipicu ketika indikator naik setidaknya 0,1 unit dari titik terendah

-

Kondisi Jual:

- Jual target: dipicu ketika indikator IFTCCI turun dari di atas 0,95 menjadi di bawah 0,94

- Jual stop loss: dipicu ketika indikator turun setidaknya 0,1 unit dari titik tertinggi selama periode kepemilikan

-

Pelacakan Status:

- Catat nilai tertinggi indikator selama periode kepemilikan untuk perhitungan stop loss

- Lacak nilai terendah indikator setelah posisi ditutup untuk penilaian masuk kembali

Seluruh strategi menggunakan manajemen modal persentase, setiap perdagangan menggunakan 100% dana yang tersedia, dan melarang penambahan posisi (pyramiding=0). Strategi menghitung sinyal secara real-time pada setiap pembentukan lilin (calc_on_every_tick=true), memastikan penangkapan dinamika pasar secara tepat waktu.

Keunggulan Strategi

-

Aturan masuk dan keluar yang jelas: Strategi menyediakan sinyal perdagangan yang jelas berdasarkan ambang batas numerik yang tepat, menghindari penilaian subjektif, sehingga keputusan perdagangan menjadi lebih objektif dan disiplin.

-

Mekanisme manajemen risiko dinamis: Mekanisme stop loss yang terintegrasi secara efektif dapat membatasi kerugian per perdagangan, keluar secara otomatis ketika pasar bergerak berlawanan melebihi amplitudo yang telah ditentukan, melindungi keamanan dana.

-

Adaptabilitas pasar yang kuat: Indikator IFTCCI melalui transformasi tangen hiperbolik invers membuat nilai indikator berosilasi antara -1 hingga +1, memiliki karakteristik normalisasi alami, cocok untuk lingkungan pasar dengan volatilitas yang berbeda.

-

Sinyal halus, mengurangi false breakout: Menggunakan rata-rata bergerak tertimbang untuk memuluskan CCI asli, secara efektif mengurangi noise dan sinyal palsu, meningkatkan keandalan sinyal perdagangan.

-

Mekanisme masuk kembali yang cerdas: Ketika pasar kembali ke tren semula setelah keluar, mekanisme masuk kembali memungkinkan sistem untuk merebut kembali peluang, meningkatkan profitabilitas strategi.

-

Efek visual yang baik: Strategi menampilkan perubahan warna latar belakang yang jelas pada grafik, membantu pedagang memahami status pasar dan sinyal perdagangan secara intuitif.

-

Parameter yang dapat disesuaikan: Semua parameter kunci dapat disesuaikan melalui antarmuka input, memungkinkan strategi beradaptasi dengan kondisi pasar yang berbeda dan preferensi risiko pribadi.

Risiko Strategi

-

Perdagangan yang sering di pasar bergerak sideways: Di pasar yang bergerak dalam rentang, indikator mungkin sering berfluktuasi di sekitar ambang batas, menghasilkan banyak sinyal beli dan jual, menyebabkan overtrading dan erosi biaya transaksi.

Solusi: Dapat menambahkan filter tambahan, seperti filter waktu atau filter tren, untuk mengurangi frekuensi perdagangan di pasar sideways. -

Masalah stop loss dengan amplitudo tetap: Strategi saat ini menggunakan nilai tetap (0,1 unit) sebagai amplitudo stop loss, yang mungkin terlalu besar atau terlalu kecil di lingkungan pasar dengan volatilitas yang berbeda.

Solusi: Dapat merancang amplitudo stop loss adaptif, menyesuaikan jarak stop loss secara dinamis sesuai dengan volatilitas pasar terkini. -

Kurangnya konfirmasi tren jangka panjang: Strategi ini terutama didasarkan pada momentum jangka pendek, tanpa menggabungkan analisis tren jangka panjang, dapat menghasilkan perdagangan yang tidak perlu ketika tren utama berbalik arah.

Solusi: Memperkenalkan indikator tren jangka panjang sebagai filter, hanya melakukan perdagangan sesuai arah tren. -

Risiko waktu pada mekanisme masuk kembali: Mekanisme masuk kembali saat ini didasarkan pada amplitudo rebound tetap, dapat masuk kembali terlalu dini pada saat false breakout pasar.

Solusi: Menambahkan kondisi konfirmasi tambahan, seperti konfirmasi volume atau sinyal dari indikator teknis lainnya. -

Ketergantungan pada satu indikator: Strategi hanya mengandalkan indikator IFTCCI untuk pengambilan keputusan, tanpa analisis pasar multidimensi.

Solusi: Memperkenalkan kombinasi indikator komplementer, seperti RSI, MACD, atau indikator volatilitas, untuk memberikan konfirmasi pasar dari berbagai sudut.

Arah Optimasi

-

Integrasi analisis kerangka waktu ganda:

Strategi saat ini hanya berjalan pada satu kerangka waktu, dapat diintegrasikan dengan analisis kerangka waktu ganda, misalnya menggunakan indikator IFTCCI pada kerangka waktu yang lebih tinggi sebagai filter arah perdagangan, hanya melakukan perdagangan searah dengan tren yang lebih besar. Hal ini dapat mengurangi perdagangan melawan tren, meningkatkan tingkat kemenangan. -

Penyesuaian ambang batas dinamis:

Ubah ambang batas tetap (-0,95/0,95) menjadi ambang batas yang disesuaikan secara dinamis berdasarkan volatilitas pasar. Gunakan ambang batas yang lebih sempit di lingkungan volatilitas rendah, dan ambang batas yang lebih lebar di lingkungan volatilitas tinggi, untuk menyesuaikan kebutuhan pembangkitan sinyal dalam kondisi pasar yang berbeda. -

Mekanisme konfirmasi volume:

Tambahkan komponen analisis volume, mensyaratkan bahwa sinyal yang dihasilkan disertai dengan dukungan volume yang signifikan, dapat menyaring sinyal breakout berkualitas rendah, mengurangi kerugian akibat false breakout. -

Optimasi manajemen modal:

Strategi saat ini menggunakan persentase tetap untuk manajemen posisi, dapat ditingkatkan menjadi sistem manajemen modal adaptif berdasarkan volatilitas pasar dan tingkat kemenangan, menambah posisi pada sinyal dengan keyakinan tinggi, dan mengurangi posisi pada sinyal dengan keyakinan rendah. -

Peningkatan dengan pembelajaran mesin:

Gunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter indikator IFTCCI (periode CCI dan periode WMA) secara adaptif, secara otomatis menyesuaikan kombinasi parameter optimal sesuai dengan lingkungan pasar yang berbeda, meningkatkan adaptabilitas strategi. -

Filter waktu perdagangan:

Tambahkan filter waktu perdagangan, hindari periode volatilitas tinggi pada pembukaan dan penutupan pasar, atau hindari periode rilis data ekonomi penting, mengurangi fluktuasi tak terduga akibat peristiwa mendadak. -

Analisis korelasi:

Perkenalkan analisis korelasi dengan pasar atau aset lain, tingkatkan kredibilitas sinyal perdagangan ketika beberapa pasar terkait secara bersamaan menunjukkan sinyal serupa, meningkatkan ketahanan strategi.

Kesimpulan

Strategi perdagangan momentum CCI tangen hiperbolik invers adaptif adalah sistem perdagangan kuantitatif yang terstruktur dengan baik dan logis. Strategi ini menghasilkan sinyal perdagangan melalui penembusan ambang batas indikator IFTCCI, dan dilengkapi dengan mekanisme stop loss dan masuk kembali untuk mengelola risiko dan merebut peluang. Keunggulan utama strategi ini terletak pada sinyal yang jelas, kontrol risiko yang dinamis, dan parameter yang sangat dapat disesuaikan.

Namun, strategi ini juga menghadapi risiko seperti perdagangan yang sering di pasar sideways, amplitudo stop loss tetap yang tidak fleksibel, dan kurangnya konfirmasi tren jangka panjang. Dengan mengintegrasikan analisis kerangka waktu ganda, menyesuaikan ambang batas secara dinamis, menambahkan konfirmasi volume, mengoptimalkan manajemen modal, memperkenalkan peningkatan pembelajaran mesin, dan menambahkan filter waktu perdagangan, ketahanan dan profitabilitas strategi dapat ditingkatkan secara signifikan.

Bagi pedagang yang ingin menerapkan strategi ini, disarankan untuk terlebih dahulu menguji berbagai kombinasi parameter di lingkungan simulasi, menemukan pengaturan optimal yang sesuai dengan instrumen perdagangan dan preferensi risiko mereka, dan secara bertahap mengintegrasikan arah optimasi yang diusulkan dalam artikel ini untuk membangun sistem perdagangan yang lebih komprehensif dan kokoh.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1