Ikhtisar Strategi

Strategi Pelacakan Tren Multi-Lapisan Awan adalah sistem perdagangan yang didasarkan pada beberapa Eksponensial Moving Average (EMA), yang membangun "lapisan awan" dengan empat periode berbeda untuk mengidentifikasi tren pasar dan menentukan waktu masuk. Ide inti strategi ini adalah memasuki pasar melalui sinyal persilangan moving average pada tahap awal tren baru, dan menggunakan mekanisme stop loss dinamis untuk melindungi keuntungan. Strategi ini menggunakan mekanisme konfirmasi tren bertingkat: EMA jangka panjang (340 dan 500) untuk menentukan arah tren utama, EMA jangka menengah (50 dan 120) untuk mengidentifikasi titik perubahan tren, dan EMA jangka pendek (8 dan 9) untuk menentukan waktu keluar yang tepat.

Prinsip Kerja Strategi

Prinsip kerja strategi ini didasarkan pada beberapa elemen kunci berikut:

-

Sistem Identifikasi Tren:

- Lapisan Awan 4 (Tren Jangka Panjang): Menentukan arah tren utama berdasarkan posisi relatif EMA340 terhadap EMA500.

- Lapisan Awan 3 (Tren Jangka Menengah): Memantau persilangan antara EMA50 dan EMA120.

- Penentuan Zona Efektif: Menyaring sinyal persilangan yang valid melalui kondisi tertentu (misalnya, EMA180 < EMA500 atau EMA50 berada dalam rentang tertentu).

-

Kondisi Masuk:

- Masuk Long: Ketika Lapisan Awan 4 naik (EMA340 > EMA500) dan Lapisan Awan 3 menunjukkan persilangan naik (EMA50 melintas di atas EMA120), serta memenuhi kondisi zona efektif.

- Masuk Short: Ketika Lapisan Awan 4 turun (EMA340 < EMA500) dan Lapisan Awan 3 menunjukkan persilangan turun (EMA50 melintas di bawah EMA120), serta memenuhi kondisi zona efektif.

-

Manajemen Risiko dan Mekanisme Keluar:

- Fase Awal: Menggunakan stop loss persentase tetap (default 1%).

- Setelah Waktu Tertentu (default 20 batang K-line): Beralih ke trailing stop dinamis.

- Pergantian Stop Loss Tingkat Lanjut: Ketika harga bertahan di atas EMA8 (long) atau di bawah EMA8 (short) selama 15 batang K-line berturut-turut, garis stop loss ditingkatkan menjadi EMA9; jika tidak, gunakan EMA500.

- Posisi Satu Arah: Hanya satu arah perdagangan yang diizinkan pada satu waktu.

-

Manajemen Status Perdagangan:

- Melacak variabel seperti harga masuk, level stop loss, dan jumlah hari posisi.

- Hanya keluar saat stop loss dipicu, tidak keluar lebih awal karena sinyal baru.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, dapat dirangkum beberapa keunggulan signifikan berikut:

-

Mekanisme Konfirmasi Ganda: Menggunakan kombinasi persilangan EMA dengan periode berbeda mengurangi risiko sinyal palsu. Dengan mensyaratkan tren jangka panjang dan jangka menengah searah, kualitas sinyal meningkat secara signifikan.

-

Penangkapan Tren Awal: Strategi berfokus pada masuk di awal pembentukan tren, bukan di pertengahan atau akhir tren, sehingga meningkatkan potensi ruang keuntungan. Terutama dengan penentuan zona efektif yang dirancang, titik masuk yang lebih potensial dapat disaring.

-

Manajemen Risiko Dinamis: Awalnya menggunakan stop loss tetap untuk melindungi modal, kemudian beralih ke trailing stop untuk mengunci keuntungan, menunjukkan konsep pengendalian risiko yang matang. Khususnya saat tren kuat (harga bertahan di atas/bawah EMA8 selama 15 batang K-line), stop loss ditingkatkan menjadi EMA9 yang lebih ketat, meningkatkan efisiensi modal.

-

Optimalisasi Keberlanjutan Tren: Strategi tidak langsung keluar saat muncul sinyal berlawanan, melainkan mengelola risiko melalui mekanisme stop loss, menghormati keberlanjutan tren dan menghindari keluar terlalu awal dari tren yang kuat.

-

Parameter yang Mudah Disesuaikan: Parameter kunci seperti periode EMA, persentase stop loss, waktu aktivasi trailing stop, dll., dapat dioptimalkan sesuai dengan kondisi pasar dan instrumen perdagangan yang berbeda.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, tetap terdapat risiko potensial berikut:

-

Kinerja Buruk di Pasar Sideways: Sebagai strategi pelacak tren, strategi ini rentan menghasilkan sinyal palsu yang sering terjadi di pasar yang bergerak sideways, menyebabkan stop loss berturut-turut. Solusinya adalah menambahkan filter kekuatan tren atau menghentikan perdagangan saat terdeteksi pasar sideways.

-

Risiko Keterlambatan (Lagging): Semua sistem yang berbasis moving average memiliki keterlambatan tertentu, yang dapat menyebabkan masuk atau keluar yang kurang tepat di dekat titik balik tren. Dapat dikurangi dengan memperkenalkan indikator momentum atau volatilitas sebagai bantuan.

-

Sensitivitas Parameter: Strategi menggunakan beberapa parameter periode EMA, dan optimasi berlebihan dapat menyebabkan kurva fitting. Disarankan untuk memvalidasi ketangguhan parameter melalui backtest di berbagai periode waktu untuk menghindari overfitting pada kondisi pasar tertentu.

-

Risiko Gap: Gap harga yang besar dapat menyebabkan stop loss tidak efektif, sehingga harga stop loss aktual jauh lebih rendah (long) atau lebih tinggi (short) dari yang diharapkan. Pertimbangkan penggunaan lindung nilai opsi atau menetapkan batas kerugian maksimum yang dapat diterima.

-

Kekurangan Manajemen Modal: Secara default, strategi menggunakan 100% dana akun untuk perdagangan, tanpa menyesuaikan ukuran posisi berdasarkan volatilitas. Di pasar dengan volatilitas tinggi, risiko yang dihadapi bisa terlalu besar. Disarankan untuk memperkenalkan manajemen posisi dinamis berdasarkan ATR atau volatilitas.

Arah Optimalisasi Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Filter Kekuatan Tren: Memperkenalkan indikator ADX atau sejenisnya untuk menilai kekuatan tren, hanya masuk saat tren jelas, menghindari sinyal palsu di pasar sideways. Optimalisasi ini dapat meningkatkan kualitas sinyal secara signifikan, karena strategi saat ini hanya mengandalkan posisi relatif EMA untuk menilai tren, tanpa mengevaluasi kekuatan tren.

-

Manajemen Posisi Dinamis: Menyesuaikan proporsi dana per perdagangan berdasarkan ATR atau volatilitas historis, mengurangi posisi di pasar dengan volatilitas tinggi dan meningkatkannya di pasar dengan volatilitas rendah. Ini dapat menyeimbangkan rasio risiko-imbal hasil dan menghaluskan kurva ekuitas.

-

Filter Waktu: Menambahkan filter jendela waktu perdagangan, menghindari periode likuiditas rendah atau volatilitas tinggi. Khususnya untuk instrumen perdagangan tertentu, mungkin terdapat periode waktu tertentu di mana hasil perdagangan secara signifikan lebih baik.

-

Optimalisasi Stop Loss: Strategi saat ini melompat langsung dari EMA500 ke EMA9 sebagai garis stop loss ketika kondisi terpenuhi, mungkin terlalu agresif. Dapat dipertimbangkan untuk merancang mekanisme peralihan garis stop loss yang lebih halus, seperti menyesuaikan posisi garis stop loss secara dinamis berdasarkan rasio jarak harga terhadap EMA yang berbeda.

-

Penanganan Sinyal Pembalikan: Ketika muncul sinyal pembalikan yang kuat (misalnya, arah Lapisan Awan 4 berubah), dapat dipertimbangkan untuk keluar lebih awal dan membuka posisi berlawanan, daripada menunggu stop loss terpicu. Ini memungkinkan penyesuaian arah posisi yang lebih cepat saat terjadi perubahan tren besar.

-

Analisis Multi-Time Frame: Memperkenalkan penilaian tren dari time frame yang lebih tinggi sebagai filter tambahan, hanya masuk ketika tren di beberapa time frame searah, meningkatkan kualitas sinyal.

Kesimpulan

Strategi Pelacakan Tren Multi-Lapisan Awan adalah sistem pelacakan tren yang dirancang dengan cermat. Melalui konfirmasi tren bertingkat dari persilangan EMA, strategi ini masuk di awal tren dan menggabungkan mekanisme stop loss dinamis untuk mengelola risiko dan melindungi keuntungan. Keunggulan terbesar strategi ini terletak pada mekanisme konfirmasi ganda dan manajemen stop loss yang cerdas, sehingga mampu memberikan kinerja yang baik di pasar yang sedang tren.

Namun, strategi ini mungkin berkinerja buruk di pasar sideways, dan memiliki kelemahan bawaan seperti sensitivitas parameter dan keterlambatan. Dengan memperkenalkan filter kekuatan tren, manajemen posisi dinamis, analisis multi-time frame, dan optimalisasi lainnya, ketangguhan dan adaptabilitas strategi dapat ditingkatkan lebih lanjut.

Secara keseluruhan, strategi ini adalah strategi pelacakan tren yang terstruktur dengan jelas dan logis, cocok untuk pedagang jangka menengah hingga panjang yang beroperasi di pasar dengan tren yang jelas. Melalui penyesuaian dan optimalisasi parameter yang tepat, strategi ini berpotensi menjadi komponen sistem perdagangan yang andal.

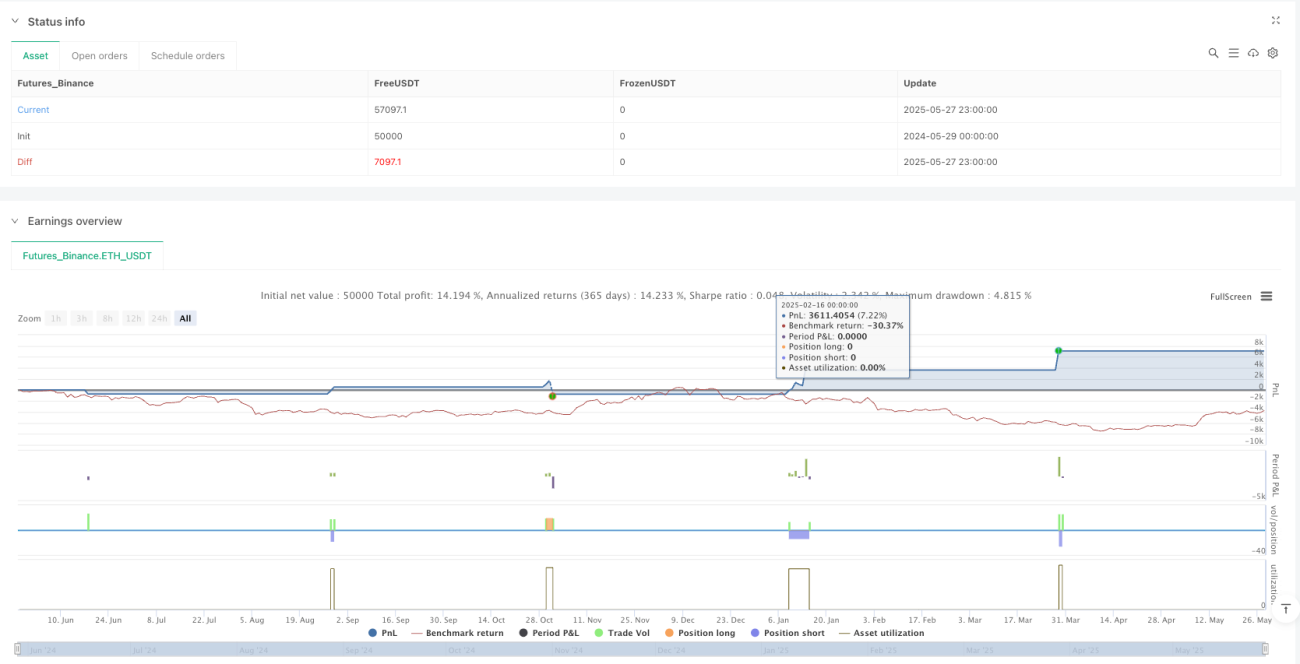

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Ripster Cloud Trend Strategy - Parameterstyrd", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === 🔧 Inputs ===- 1