Strategi Perangkap Divergensi RSI

Ringkasan

Strategi Perangkap Divergensi RSI adalah sistem perdagangan momentum yang kontra-intuitif, yang secara khusus mengidentifikasi "jebakan pembalikan" — yaitu situasi di mana peserta pasar memperkirakan pembalikan berdasarkan indikator RSI, namun harga tetap melanjutkan tren yang ada. Strategi ini berbeda dari aplikasi RSI tradisional; ia tidak melakukan perdagangan melawan tren saat RSI memberikan sinyal overbought/oversold, tetapi menunggu sinyal-sinyal tersebut gagal dan kemudian ikut serta dalam arah yang sama, menangkap pergerakan tren yang kuat. Ketika RSI turun dari area overbought tetapi harga tetap naik, strategi akan membuka posisi long; ketika RSI naik dari area oversold tetapi harga terus turun, strategi akan membuka posisi short. Pendekatan unik ini memanfaatkan momentum tambahan yang disediakan oleh pedagang yang "salah membaca sinyal RSI".

Prinsip Strategi

Inti dari strategi ini adalah memantau hubungan antara Relative Strength Index (RSI) dan perilaku harga, mencari pola "perangkap":

-

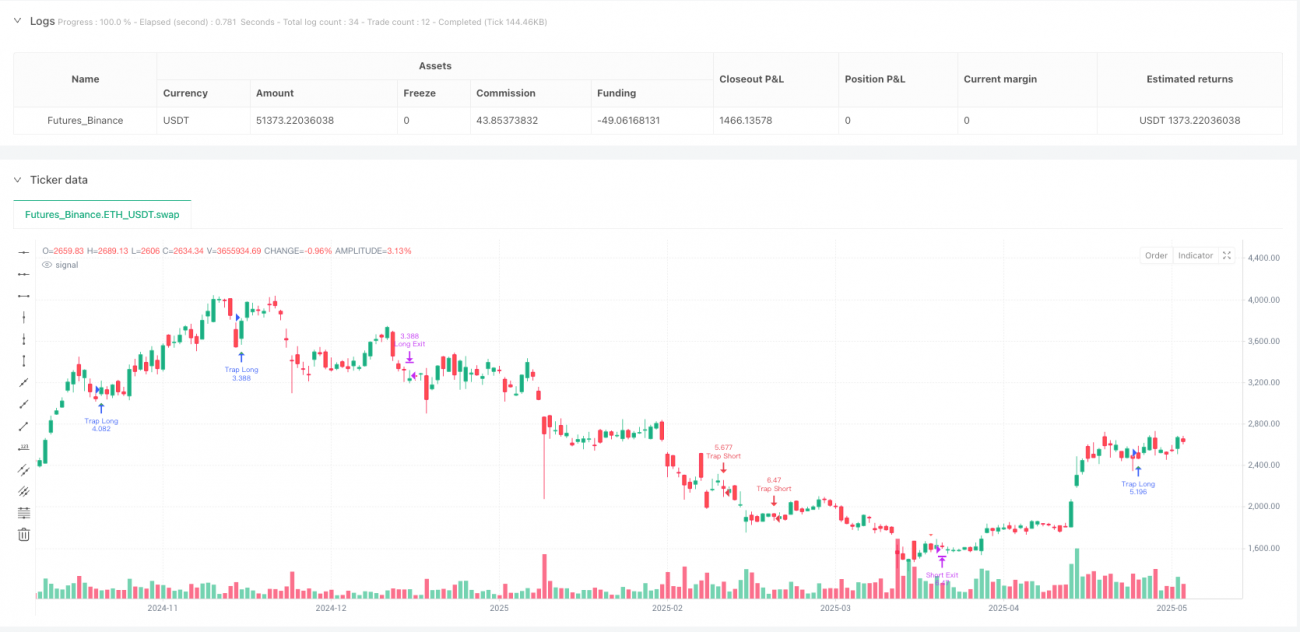

Identifikasi Perangkap Bullish: Ketika RSI turun dari level overbought (default 70) ke bawah level overbought, sementara harga terus naik (harga penutupan saat ini lebih tinggi dari harga penutupan sebelumnya), sistem menganggap ini sebagai perangkap bullish, dan membuka posisi long.

-

Identifikasi Perangkap Bearish: Ketika RSI naik dari level oversold (default 30) ke atas level oversold, sementara harga terus turun (harga penutupan saat ini lebih rendah dari harga penutupan sebelumnya), sistem menganggap ini sebagai perangkap bearish, dan membuka posisi short.

-

Mekanisme Manajemen Risiko: Setelah masuk, strategi menggunakan stop loss dan take profit dinamis berdasarkan Average True Range (ATR). Stop loss ditempatkan pada jarak satu ATR dari harga masuk, take profit pada jarak dua ATR (rasio risk-reward default 2.0).

-

Mekanisme Keluar Berdasarkan Waktu: Untuk mencegah posisi bertahan terlalu lama, strategi menetapkan periode holding maksimum (default 30 bar), dan secara otomatis menutup posisi setelah melebihi batas waktu tersebut.

Logika deteksi perangkap dalam kode adalah sebagai berikut:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

Ini menunjukkan bahwa sistem memeriksa apakah indikator RSI 3 periode sebelumnya berada di area overbought/oversold, dan apakah saat ini telah turun/naik di bawah/di atas ambang batas, sementara harga tetap bergerak ke arah semula.

Keunggulan Strategi

-

Keunggulan Psikologis: Strategi ini memanfaatkan kesalahpahaman umum peserta pasar terhadap sinyal RSI. Ketika sebagian besar trader bersiap untuk short setelah RSI turun dari overbought, namun menemukan harga terus naik, mereka sering terpaksa menutup posisi, semakin mendorong harga naik.

-

Mengikuti Tren: Meskipun titik masuk didasarkan pada sinyal pembalikan RSI, pada dasarnya ini adalah sistem perdagangan searah tren, sesuai dengan kebijaksanaan "tren adalah teman Anda".

-

Manajemen Risiko yang Jelas: Menggunakan ATR untuk menetapkan stop loss dan take profit, memungkinkan manajemen risiko beradaptasi dengan perubahan volatilitas pasar, lebih ilmiah daripada stop loss titik tetap.

-

Keluar Otomatis Berdasarkan Waktu: Dengan menetapkan periode holding maksimum (30 bar), menghindari risiko terjebak dalam posisi untuk waktu yang lama, memastikan likuiditas dana.

-

Umpan Balik Visual: Strategi memberikan tanda masuk yang jelas pada grafik, memungkinkan pedagang memahami logika perdagangan secara intuitif, memudahkan analisis backtest dan optimasi strategi.

-

Asumsi Perdagangan Realistis: Strategi memperhitungkan komisi dan slippage sebesar 0,05%, lebih mendekati lingkungan perdagangan nyata, meningkatkan kredibilitas backtest.

Risiko Strategi

-

Risiko Pembalikan Tren Mendadak: Meskipun strategi dirancang untuk menangkap kelanjutan tren, pasar dapat tiba-tiba berbalik arah setelah masuk, terutama saat berita besar atau peristiwa black swan terjadi.

-

Sensitivitas Parameter: Pengaturan panjang RSI dan ambang overbought/oversold memiliki dampak signifikan pada kinerja strategi. Pasar dan kerangka waktu yang berbeda mungkin memerlukan pengaturan parameter yang berbeda; parameter yang salah dapat menyebabkan terlalu banyak sinyal palsu.

-

Kinerja Buruk di Pasar Volatilitas Rendah: Di pasar sideways atau volatilitas rendah, RSI mungkin sering melintasi ambang overbought/oversold namun pergerakan harga terbatas, yang dapat menyebabkan beberapa kerugian kecil.

-

Risiko Likuiditas: Di pasar dengan likuiditas rendah, ATR mungkin diremehkan, menyebabkan stop loss terlalu ketat dan terkena noise pasar.

-

Risiko Drawdown: Ketika pasar mengalami pembalikan tren yang kuat, hal ini dapat menyebabkan kerugian beruntun, menghasilkan drawdown yang besar.

Solusi:

- Menangguhkan perdagangan sebelum rilis data ekonomi penting

- Mengoptimalkan parameter RSI berdasarkan pasar dan kerangka waktu yang berbeda

- Menambahkan filter tambahan di lingkungan volatilitas rendah

- Mempertimbangkan menambahkan indikator konfirmasi tren (seperti moving average)

- Menerapkan aturan manajemen modal, membatasi risiko per perdagangan

Arah Optimasi Strategi

- Menambahkan Filter Tren: Strategi saat ini hanya mengandalkan RSI dan dinamika harga. Dapat dipertimbangkan untuk menambahkan kondisi filter tren, misalnya hanya masuk ketika arah moving average sejalan dengan arah perdagangan. Kode dapat dimodifikasi menjadi:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- Mengoptimalkan Periode Lookback RSI: Kode saat ini menggunakan periode tetap 3 untuk mendeteksi apakah RSI pernah melebihi ambang batas. Dapat dipertimbangkan untuk menjadikan parameter ini sebagai variabel yang dapat disesuaikan, atau bahkan menerapkan jendela lookback dinamis:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- Rasio Risk-Reward Dinamis: Saat ini menggunakan rasio risk-reward tetap (2.0). Dapat dipertimbangkan untuk menyesuaikan secara dinamis berdasarkan volatilitas pasar atau kekuatan tren:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- Menambahkan Konfirmasi Volume: Dapat menambahkan analisis volume untuk memastikan bahwa saat perangkap terbentuk, volume perdagangan yang cukup mendukung kelanjutan tren:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- Mengoptimalkan Mekanisme Keluar Berdasarkan Waktu: Saat ini keluar setelah 30 bar tetap, yang mungkin melewatkan tren besar. Dapat diimplementasikan trailing stop berdasarkan pergerakan harga:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

Arah optimasi ini bertujuan untuk meningkatkan ketahanan dan adaptabilitas strategi, mengurangi sinyal palsu, dan memperkuat manajemen risiko sambil mempertahankan logika asli.

Kesimpulan

Strategi Perangkap Divergensi RSI adalah sistem perdagangan dengan pemikiran terbalik yang unik. Ia tidak hanya menggunakan sinyal overbought/oversold RSI secara sederhana, tetapi mencari saat-saat ketika sinyal tersebut gagal, menangkap peluang kelanjutan tren. Dengan mengidentifikasi pola "perangkap" di mana RSI turun/naik tetapi harga terus bergerak ke arah semula, strategi ini secara efektif dapat menemukan sinyal yang salah ditafsirkan di pasar dan mengambil keuntungan darinya.

Strategi ini menggabungkan manajemen risiko dinamis dengan ATR, memastikan pengaturan stop loss dan take profit sesuai dengan volatilitas pasar, sambil menetapkan periode holding maksimum untuk mencegah posisi terjebak untuk waktu yang lama. Keunggulan utama strategi terletak pada aspek psikologis — memanfaatkan ekspektasi salah dari pedagang analisis teknikal tradisional untuk menciptakan peluang masuk, pada dasarnya merupakan metode perdagangan searah tren.

Meskipun ada risiko seperti sensitivitas parameter dan adaptabilitas terhadap lingkungan pasar, dengan menambahkan filter tren, mengoptimalkan parameter RSI, menyesuaikan rasio risk-reward secara dinamis, dan cara lainnya, strategi dapat ditingkatkan lebih lanjut. Khususnya, menggabungkan analisis struktur pasar tambahan dan konfirmasi volume dapat secara signifikan meningkatkan kualitas sinyal.

Bagi pedagang kuantitatif, Strategi Perangkap Divergensi RSI menyediakan kerangka kerja inovatif, menunjukkan bagaimana menggabungkan indikator tradisional dengan pemikiran terbalik, menantang logika perdagangan konvensional, dan mengembangkan sistem perdagangan dengan keunggulan unik.

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1