Gambaran Umum

Strategi Penembusan Support dan Resistance dengan Filter Tren-ADX adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan identifikasi level support dan resistance dalam analisis teknikal, konfirmasi tren, dan validasi kekuatan pasar. Strategi ini didasarkan pada perilaku harga saat menembus level harga kunci, dan menggunakan moving average serta Average Directional Index (ADX) sebagai filter untuk meningkatkan keandalan sinyal perdagangan. Sistem ini menggunakan kerangka waktu 1 jam, membangun zona support dan resistance dinamis dengan mengidentifikasi titik pivot tinggi dan rendah, menghasilkan sinyal perdagangan ketika harga menembus zona-zona tersebut, serta menerapkan mekanisme take profit dan stop loss dengan persentase tetap untuk mengelola risiko.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada perilaku harga saat menembus level support dan resistance kunci, dikombinasikan dengan penyaringan arah tren dan kekuatan pasar, membentuk sistem perdagangan yang lengkap. Prinsip implementasi spesifik meliputi:

-

Identifikasi Level Support dan Resistance: Sistem menggunakan metode titik pivot (Pivot Points) untuk mengidentifikasi level harga penting. Fungsi

ta.pivothighdanta.pivotlowdigunakan dengan parameter default 5 periode untuk menghitung titik pivot tinggi dan rendah, yang kemudian dijadikan sebagai potensi level resistensi dan support. -

Manajemen Zona Dinamis: Sistem menggunakan struktur array

supportLevelsdanresistanceLevelsuntuk menyimpan level support dan resistance, serta mengelola level harga ini melalui fungsi kustomf_add_level. Fungsi ini memastikan bahwa level yang baru ditambahkan memiliki jarak yang cukup dari level yang sudah ada (default 2%), mencegah kepadatan zona yang berlebihan, sekaligus membatasi maksimal 5 level terbaru yang disimpan. -

Filter Konfirmasi Tren: Strategi menggunakan Simple Moving Average (SMA) 50 periode sebagai indikator arah tren. Sinyal beli hanya dipertimbangkan ketika harga berada di atas moving average, dan sinyal jual hanya ketika harga berada di bawah moving average, sehingga mengikuti tren pasar secara keseluruhan.

-

Validasi Kekuatan Pasar: Melalui fungsi ADX (Average Directional Index) kustom, kekuatan pasar dievaluasi. Nilai ADX harus lebih tinggi dari ambang batas yang ditetapkan (default 25), memastikan bahwa perdagangan hanya dilakukan ketika pasar memiliki kekuatan yang cukup, menghindari penembusan palsu di lingkungan pasar yang lemah.

-

Pembuatan Sinyal Masuk:

- Sinyal Long: Terjadi ketika harga menembus level support dari bawah (low lebih rendah dari support tetapi close lebih tinggi dari support), sementara harga berada di atas SMA 50 periode dan nilai ADX di atas ambang batas.

- Sinyal Short: Terjadi ketika harga menembus level resistensi dari atas (high lebih tinggi dari resistensi tetapi close lebih rendah dari resistensi), sementara harga berada di bawah SMA 50 periode dan nilai ADX di atas ambang batas.

-

Mekanisme Manajemen Risiko: Strategi menggunakan pengaturan take profit dan stop loss dengan persentase tetap. Secara default, posisi long memiliki take profit 15% dan stop loss 10%, sedangkan posisi short memiliki take profit 10% dan stop loss 10%. Setelah harga mencapai level-level ini, sistem secara otomatis menutup posisi dan mereset status perdagangan.

Keunggulan Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Mekanisme Konfirmasi Ganda: Dengan menggabungkan konfirmasi tiga kali lipat dari penembusan support/resistance, arah tren, dan kekuatan ADX, risiko penembusan palsu berkurang secara efektif. Dibandingkan dengan indikator tunggal, mekanisme konfirmasi ganda meningkatkan keandalan sinyal perdagangan.

-

Zona Support dan Resistance Dinamis: Sistem secara dinamis mengidentifikasi dan mengelola level support dan resistance, mampu beradaptasi dengan berbagai kondisi pasar. Dengan maksimal 5 level support dan resistance terbaru yang disimpan, strategi memastikan fokus pada level harga yang paling relevan.

-

Pengelompokan Zona Cerdas: Melalui parameter persentase lebar zona maksimum (maxZoneWidthPct), kalkulasi berulang dari level support dan resistance yang terlalu berdekatan dapat dihindari, mengurangi sinyal redundan.

-

Perhitungan ADX Kustom: Strategi menggunakan fungsi ADX kustom dengan menghitung langsung True Range, Directional Movement, dan smoothing, memastikan akurasi dan fleksibilitas perhitungan indikator.

-

Konfigurasi Parameter yang Fleksibel: Strategi menyediakan berbagai parameter yang dapat disesuaikan, termasuk panjang pivot, periode lookback, lebar zona maksimum, persentase take profit/stop loss, dan ambang batas ADX, memungkinkan pengguna untuk mengoptimalkannya sesuai dengan kondisi pasar dan preferensi perdagangan yang berbeda.

-

Pengendalian Risiko yang Jelas: Melalui persentase take profit dan stop loss yang telah ditentukan, strategi memberikan kerangka manajemen risiko yang jelas untuk setiap perdagangan, mencegah kerugian berlebihan pada satu perdagangan sekaligus mengunci keuntungan yang wajar.

-

Visualisasi yang Intuitif: Strategi menandai level support dan resistance serta sinyal perdagangan pada grafik, memberikan umpan balik visual yang intuitif melalui kode warna (hijau untuk support, merah untuk resistensi) dan label (LONG, SHORT, EXIT), memudahkan analisis backtest dan pemantauan real-time.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat potensi risiko dan keterbatasan berikut:

-

Penembusan Palsu di Pasar Volatil Tinggi: Dalam lingkungan pasar dengan volatilitas tinggi, harga mungkin sering menembus level support/resistance lalu kembali ke kisaran semula, menyebabkan peningkatan sinyal penembusan palsu. Solusi: Menambahkan periode konfirmasi, mengharuskan harga bertahan setelah penembusan selama waktu tertentu atau membentuk pola tertentu sebelum sinyal dikonfirmasi.

-

Ketergantungan Berlebihan pada Level Support/Resistance Historis: Strategi didasarkan pada level support/resistance yang terbentuk secara historis. Ketika struktur pasar berubah secara fundamental (misalnya karena peristiwa berita besar), level-level historis ini mungkin tidak lagi berlaku. Solusi: Menambahkan mekanisme penyesuaian dinamis yang secara otomatis menyesuaikan masa berlaku level support/resistance berdasarkan volatilitas pasar.

-

Keterbatasan Take Profit/Stop Loss Persentase Tetap: Take profit dan stop loss persentase tetap mungkin tidak cocok untuk semua kondisi pasar; di pasar dengan volatilitas rendah mungkin terlalu besar, sedangkan di pasar dengan volatilitas tinggi mungkin terlalu kecil. Solusi: Mempertimbangkan penyesuaian level take profit/stop loss secara dinamis berdasarkan ATR (Average True Range).

-

Risiko Pembalikan Tren: Menggunakan SMA 50 periode sebagai indikator tren mungkin terlambat bereaksi pada awal pembalikan tren, sehingga perdagangan tetap dilakukan searah dengan tren yang hampir berakhir. Solusi: Menambahkan indikator tren jangka pendek yang lebih sensitif atau indikator momentum sebagai penilaian tambahan.

-

Strategi Intensif Komputasi: Strategi perlu menghitung dan memelihara beberapa array dan indikator secara real-time, yang dapat menghadapi tantangan kinerja dalam perdagangan frekuensi tinggi atau lingkungan dengan sumber daya terbatas. Solusi: Mengoptimalkan efisiensi algoritma, mengurangi kalkulasi yang tidak perlu, atau mempertimbangkan penurunan frekuensi pembaruan.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter (seperti panjang pivot, ambang batas ADX). Pemilihan parameter yang tidak tepat dapat menyebabkan perdagangan berlebihan atau kehilangan peluang. Solusi: Melakukan backtest kinerja parameter dalam berbagai kondisi pasar untuk membangun kerangka kerja optimasi parameter.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode strategi, berikut adalah arah optimasi potensial:

-

Mekanisme Parameter Adaptif: Memperkenalkan mekanisme yang secara otomatis menyesuaikan parameter kunci berdasarkan volatilitas pasar. Misalnya, meningkatkan ambang batas ADX atau lebar zona support/resistance selama periode volatilitas tinggi, dan menurunkannya selama volatilitas rendah, sehingga strategi dapat beradaptasi lebih baik dengan berbagai lingkungan pasar. Hal ini dapat mengurangi perdagangan yang salah dalam kondisi pasar yang tidak sesuai.

-

Analisis Multi-Kerangka Waktu: Menambahkan konfirmasi level support/resistance dari kerangka waktu yang lebih tinggi. Dengan memeriksa apakah level support/resistance pada grafik harian atau mingguan konsisten dengan level pada grafik 1 jam saat ini, area harga kunci yang lebih kuat dan diakui oleh banyak kerangka waktu dapat diidentifikasi, meningkatkan kualitas sinyal.

-

Konfirmasi Volume Perdagangan: Menggabungkan analisis volume untuk memvalidasi keabsahan penembusan. Penembusan yang benar-benar valid biasanya disertai dengan peningkatan volume yang signifikan. Dengan menambahkan filter volume, risiko penembusan palsu akibat volume rendah dapat dikurangi.

-

Take Profit/Stop Loss Dinamis: Menetapkan level take profit dan stop loss secara dinamis berdasarkan volatilitas pasar (misalnya ATR), bukan persentase tetap. Hal ini membuat manajemen risiko lebih fleksibel, secara otomatis menyesuaikan level perlindungan sesuai dengan kondisi pasar saat ini, dengan stop loss yang lebih longgar di pasar volatil tinggi dan lebih ketat di pasar volatil rendah.

-

Mekanisme Penguncian Keuntungan Sebagian: Memperkenalkan mekanisme pengambilan keuntungan secara bertahap, memungkinkan pergerakan stop loss ke harga pokok atau mengunci sebagian keuntungan setelah mencapai tingkat keuntungan tertentu. Pendekatan ini dapat mempertahankan potensi keuntungan tinggi sambil mengurangi risiko drawdown.

-

Integrasi Indikator Sentimen: Mempertimbangkan integrasi indikator sentimen pasar (seperti VIX atau Relative Strength Index) sebagai filter tambahan. Sentimen pasar sering memengaruhi keberlanjutan penembusan; dengan menambahkan dimensi analisis sentimen, pemahaman strategi terhadap kondisi pasar dapat ditingkatkan.

-

Peringkat Kekuatan Support/Resistance: Memperkenalkan mekanisme penilaian kekuatan level support/resistance, berdasarkan faktor-faktor seperti jumlah pengujian historis dan lamanya waktu pembentukan. Dengan demikian, level yang lebih kuat dan lebih mungkin menghasilkan reaksi efektif dapat diprioritaskan.

-

Optimasi Pembelajaran Mesin: Mempertimbangkan penggunaan metode pembelajaran mesin untuk mengoptimalkan pemilihan parameter dan pembuatan sinyal. Dengan menganalisis pola perdagangan yang berhasil dan gagal dalam data historis, algoritma pembelajaran mesin dapat membantu mengidentifikasi kombinasi parameter dan kondisi pasar yang paling efektif.

Kesimpulan

Strategi Penembusan Support dan Resistance dengan Filter Tren-ADX adalah sistem perdagangan kuantitatif yang dirancang dengan baik dan komprehensif, menggabungkan berbagai elemen kunci dalam analisis teknikal. Dengan mengidentifikasi dan memantau level support/resistance secara dinamis, dikombinasikan dengan penyaringan arah tren dan kekuatan pasar, strategi ini menciptakan mekanisme pembuatan sinyal perdagangan yang relatif andal.

Keunggulan inti strategi terletak pada mekanisme konfirmasi ganda dan kerangka manajemen risiko yang matang, secara efektif mengurangi risiko penembusan palsu dan membatasi potensi kerugian per perdagangan. Selain itu, strategi menyediakan opsi konfigurasi parameter yang kaya, memungkinkan pedagang untuk menyesuaikan secara fleksibel sesuai dengan preferensi risiko pribadi dan kondisi pasar.

Namun, strategi ini juga menghadapi beberapa tantangan, seperti risiko penembusan palsu di pasar volatil tinggi, keterbatasan take profit/stop loss tetap, dan sensitivitas parameter. Melalui pengenalan mekanisme parameter adaptif, analisis multi-kerangka waktu, konfirmasi volume, dan manajemen risiko dinamis, kinerja strategi berpotensi untuk ditingkatkan lebih lanjut.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang logis dan dirancang dengan baik, cocok untuk pedagang yang memiliki pemahaman tertentu tentang analisis teknikal dan struktur pasar. Melalui optimasi berkelanjutan dan adaptasi terhadap perubahan pasar, strategi ini memiliki potensi untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

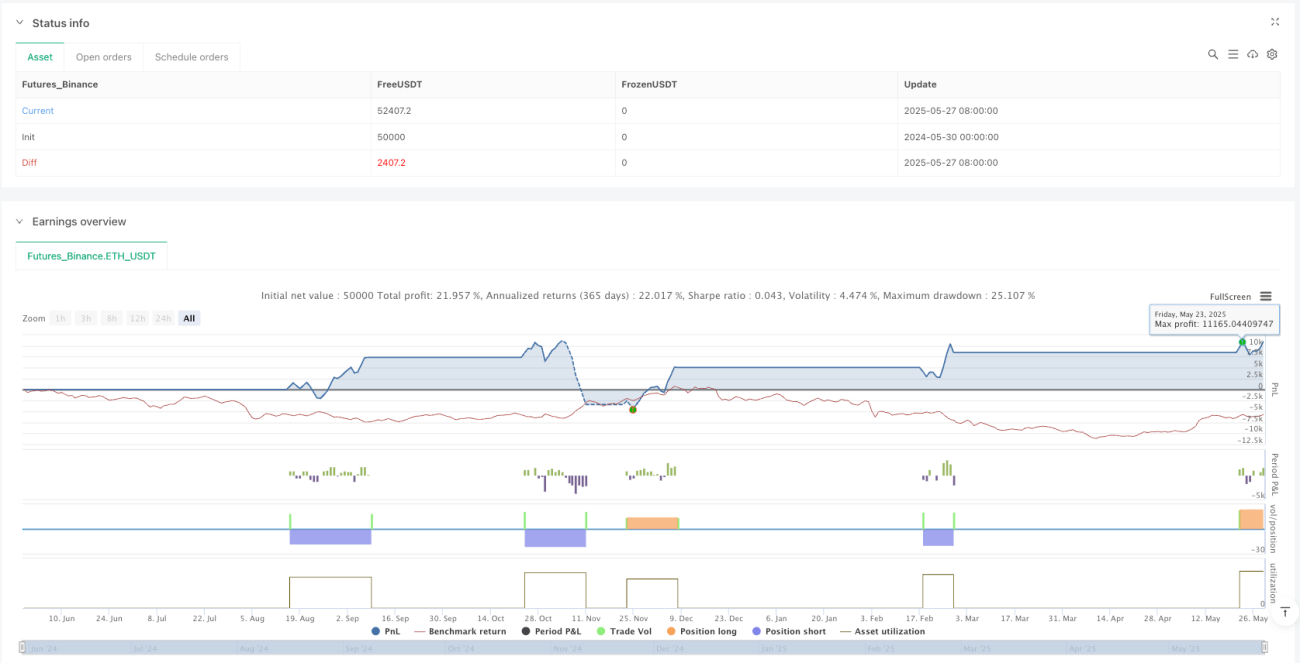

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("S/R Breakout Strategy (1H) with Trend and ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ─────────────────────────────────────────────────────────────- 1