Ikhtisar

Strategi ini adalah sistem perdagangan berbasis tren yang menggabungkan indikator RSI dan EMA, dilengkapi dengan fungsi manajemen risiko dinamis. Strategi mengidentifikasi sinyal masuk dengan menganalisis hubungan antara harga dengan rata-rata bergerak dan perubahan pada Indeks Kekuatan Relatif (RSI), serta menggunakan Average True Range (ATR) secara dinamis untuk menetapkan level stop loss dan take profit. Sistem ini juga mencakup fitur trailing stop dan break-even yang dapat menyesuaikan parameter risiko secara fleksibel saat kondisi pasar berubah, membantu trader melindungi modal sambil memaksimalkan potensi keuntungan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggabungkan indikator tren dan momentum untuk menentukan titik masuk, sambil menggunakan manajemen risiko dinamis untuk melindungi profit. Secara spesifik:

-

Analisis Kondisi Masuk:

- Masuk Long: Ketika harga menembus ke atas garis EMA, RSI berada di bawah 50 dan dalam tren naik.

- Masuk Short: Ketika harga menembus ke bawah garis EMA, RSI berada di atas 50 dan dalam tren turun.

-

Mekanisme Manajemen Risiko:

- Take profit dan stop loss dinamis berdasarkan ATR: Menggunakan multiplier ATR untuk menetapkan level take profit dan stop loss, memastikan penyesuaian risiko sesuai dengan volatilitas pasar.

- Fitur Trailing Stop: Saat diaktifkan, titik stop loss akan bergerak mengikuti pergerakan harga yang menguntungkan untuk mengunci sebagian profit.

- Mekanisme Break-even: Ketika harga mencapai level profit tertentu (ditentukan oleh multiplier ATR), stop loss secara otomatis dipindahkan ke harga masuk, memastikan perdagangan tidak mengalami kerugian.

-

Kerja Sama Indikator:

- EMA(21) memberikan arah tren.

- RSI(14) memberikan kondisi overbought/oversold dan konfirmasi momentum.

- ATR(14) mengukur volatilitas pasar dan digunakan untuk perhitungan risiko.

Keunggulan Strategi

-

Adaptabilitas Pasar Tinggi: Dengan menggunakan ATR untuk menetapkan level take profit dan stop loss, strategi dapat secara otomatis beradaptasi dengan kondisi volatilitas pasar yang berbeda; memperlebar rentang stop loss di pasar yang volatil, dan mempersempitnya di pasar yang tenang.

-

Manajemen Risiko Komprehensif:

- Stop loss tetap melindungi modal dari kerugian parah.

- Trailing stop mengunci profit.

- Fitur break-even memastikan perdagangan yang menguntungkan tidak berubah menjadi rugi.

-

Penyaringan Kualitas Sinyal: Dengan menggabungkan posisi harga relatif terhadap EMA dan konfirmasi momentum RSI, secara efektif menyaring sinyal berkualitas rendah, mengurangi kerugian akibat breakout palsu.

-

Bantuan Visual: Strategi menyediakan sinyal visual dan audio yang jelas, membantu trader mengidentifikasi sinyal tepat waktu dan memahami status risiko posisi saat ini.

-

Kustomisasi Tinggi: Pengguna dapat menyesuaikan beberapa parameter sesuai preferensi risiko pribadi dan karakteristik instrumen trading, termasuk panjang EMA, ambang batas RSI, multiplier ATR, dll.

Risiko Strategi

Meskipun strategi ini memiliki mekanisme manajemen risiko yang baik, tetap terdapat risiko berikut:

-

Kinerja Buruk di Pasar Rata-rata (Sideways): Di pasar konsolidasi tanpa tren yang jelas, kombinasi EMA dan RSI dapat menghasilkan banyak sinyal palsu, menyebabkan kerugian kecil beruntun.

-

Sensitivitas Parameter: Kinerja strategi sensitif terhadap pemilihan parameter, terutama ambang batas RSI dan multiplier ATR. Pengaturan parameter yang tidak tepat dapat mengakibatkan keluar terlalu dini atau pengendalian risiko yang tidak memadai.

-

Risiko Slippage Stop Loss: Di pasar dengan volatilitas tinggi atau likuiditas rendah, harga eksekusi stop loss aktual mungkin berbeda cukup jauh dari harga yang ditetapkan.

-

Keterlambatan Sinyal: Penggunaan indikator lagging seperti EMA dapat mengakibatkan masuk terlambat di pasar yang berbalik arah dengan cepat, sehingga kehilangan sebagian peluang profit.

-

Ketergantungan Teknis: Strategi sepenuhnya bergantung pada indikator teknis, tidak mempertimbangkan faktor fundamental, sehingga kinerjanya bisa buruk saat berita besar atau peristiwa mempengaruhi pasar.

Solusi:

- Hindari penggunaan di pasar rata-rata dengan volatilitas rendah.

- Optimalkan pengaturan parameter untuk instrumen trading tertentu melalui backtest.

- Gabungkan dengan analisis struktur pasar, gunakan strategi hanya dalam tren yang jelas.

- Pertimbangkan untuk menambahkan filter sesi perdagangan untuk menghindari periode likuiditas rendah.

- Dapat menambahkan indikator sentimen pasar tambahan sebagai konfirmasi.

Arah Optimasi Strategi

Berdasarkan analisis kode strategi, berikut beberapa arah optimasi yang mungkin:

-

Menambahkan Filter Lingkungan Pasar:

Tambahkan filter volatilitas atau kekuatan tren, hanya bertransaksi di lingkungan pasar yang sesuai. Misalnya, menggunakan indikator ADX untuk mengukur kekuatan tren, hanya memicu sinyal saat ADX di atas ambang tertentu. Ini efektif menghindari sinyal palsu yang sering terjadi di pasar rata-rata. -

Optimasi Parameter RSI:

Saat ini strategi menggunakan ambang batas RSI tetap (50). Dapat dipertimbangkan untuk menyesuaikan ambang batas RSI secara dinamis sesuai siklus pasar yang berbeda, atau menggunakan kemiringan RSI (slope) selain nilainya untuk meningkatkan kualitas sinyal. -

Target Profit Dinamis:

Saat ini pengaturan take profit menggunakan multiplier ATR tetap. Dapat dipertimbangkan untuk menyesuaikan target profit secara dinamis berdasarkan volatilitas pasar atau kekuatan tren. Gunakan target profit yang lebih besar dalam tren kuat, dan target profit yang lebih kecil dalam tren lemah. -

Menambahkan Filter Waktu:

Pasar tertentu memiliki volatilitas lebih besar atau tren yang lebih jelas pada periode waktu tertentu. Menambahkan filter waktu dapat menghindari sesi perdagangan yang tidak efisien, meningkatkan rasio kemenangan secara keseluruhan. -

Konfirmasi Timeframe Berganda (Multi-Timeframe):

Gabungkan arah tren dari timeframe yang lebih tinggi sebagai sinyal konfirmasi tambahan. Hanya bertransaksi searah dengan tren timeframe yang lebih tinggi, ini secara signifikan dapat meningkatkan rasio kemenangan. -

Optimasi Logika Pemicu Break-even:

Saat ini mekanisme break-even dipicu berdasarkan multiplier ATR tetap. Dapat dipertimbangkan untuk memindahkan stop loss secara bertahap, misalnya ketika profit mencapai 1 ATR, pindahkan ke 50% titik break-even; ketika mencapai 2 ATR, pindahkan ke titik break-even penuh. Ini menyeimbangkan penguncian profit dan memberi ruang bernapas pada perdagangan.

Kesimpulan

"Strategi Trend Following RSI-EMA dengan Manajemen Risiko Dinamis Cerdas" adalah sistem perdagangan lengkap yang menggabungkan analisis teknis dan manajemen risiko. Strategi mengidentifikasi potensi titik balik tren melalui koordinasi EMA dan RSI, serta menggunakan manajemen risiko dinamis berbasis ATR untuk melindungi modal dan mengunci profit.

Keunggulan utama strategi ini terletak pada mekanisme manajemen risiko adaptifnya, yang secara otomatis menyesuaikan level take profit dan stop loss sesuai volatilitas pasar, serta menyediakan fitur trailing stop dan break-even untuk mengoptimalkan rasio risiko-imbal hasil. Elemen visual dan fungsi peringatan meningkatkan kepraktisan dan pengalaman pengguna strategi.

Namun, strategi ini juga menghadapi tantangan seperti kinerja buruk di pasar rata-rata, sensitivitas parameter, dan keterlambatan sinyal. Dengan menambahkan filter lingkungan pasar, mengoptimalkan parameter RSI, menerapkan target profit dinamis, dan konfirmasi timeframe berganda, ketahanan dan profitabilitas strategi dapat lebih ditingkatkan.

Bagi investor dengan toleransi risiko sedang dan preferensi perdagangan tren, strategi ini menawarkan keseimbangan yang baik, dengan logika masuk yang jelas dan mekanisme manajemen risiko yang komprehensif. Melalui penyesuaian parameter yang tepat dan pemilihan pasar, strategi ini dapat menjadi senjata ampuh dalam perangkat trader.

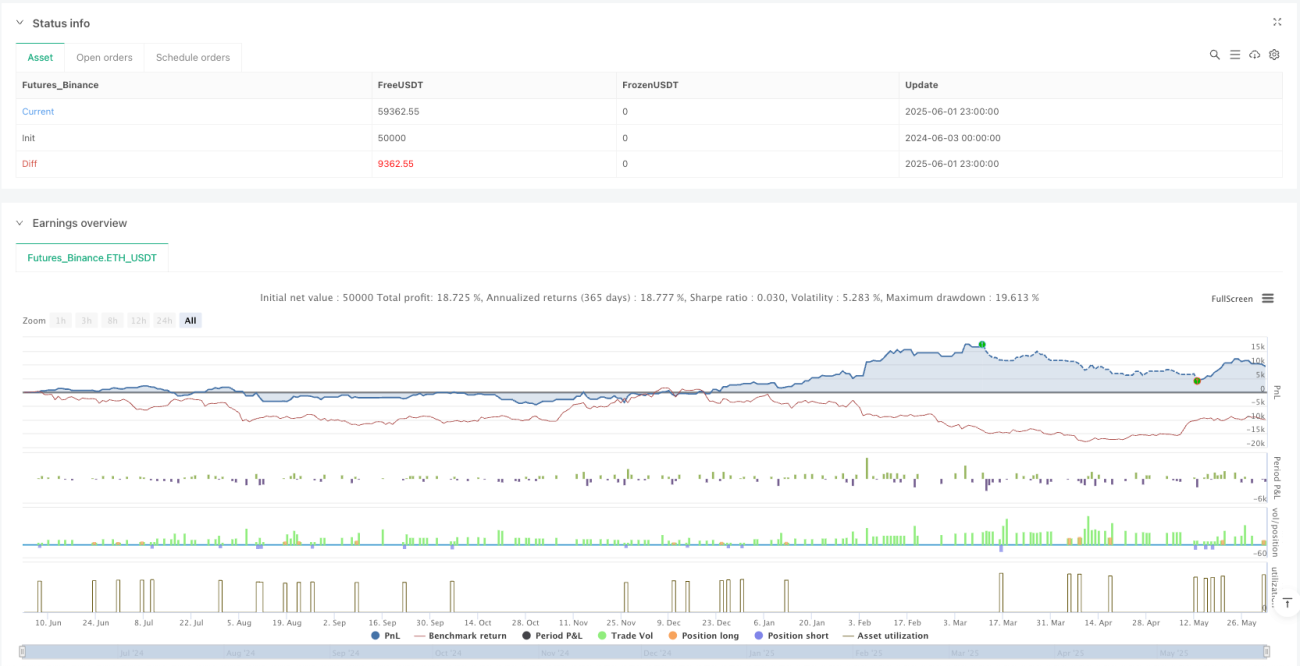

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1