Strategi Perdagangan Statistik Harga dengan Optimasi Momentum Berdasarkan Persilangan Skor-Z Halus

Ringkasan

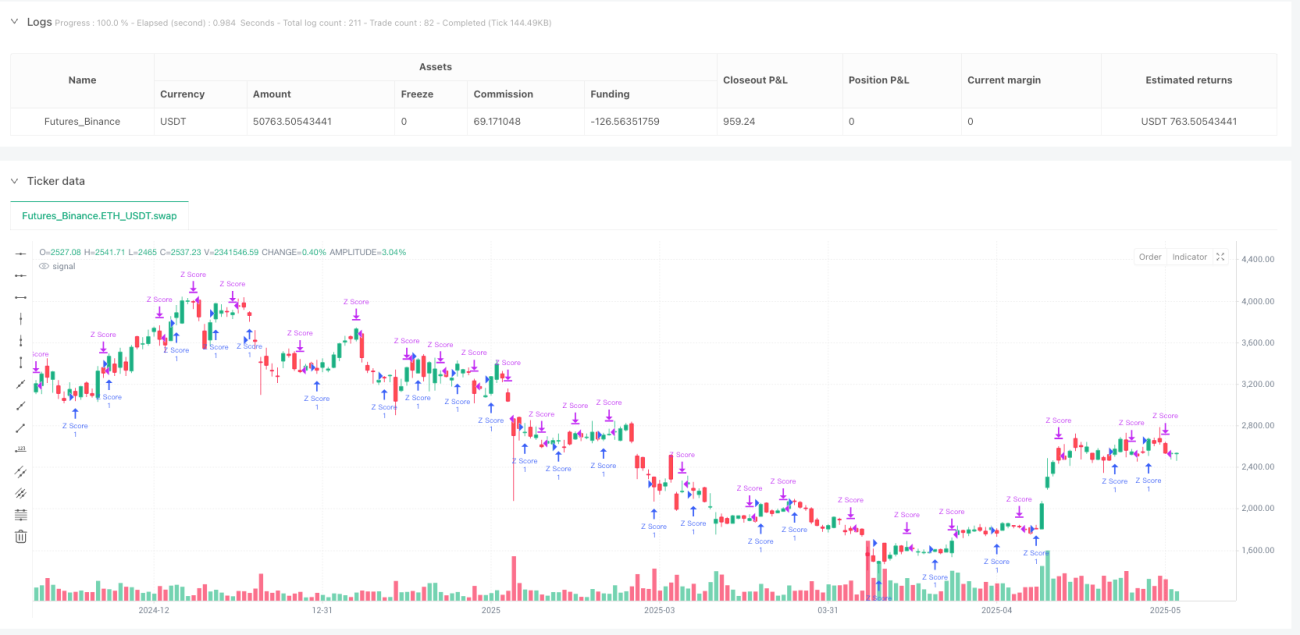

Strategi ini didasarkan pada konsep statistik Z-Score, yang digunakan untuk mengidentifikasi deviasi statistik harga relatif terhadap rata-rata lokalnya. Strategi ini menghitung Z-Score dari harga penutupan, kemudian menerapkan moving average jangka pendek dan jangka panjang untuk menghaluskan nilai Z-Score. Ketika Z-Score yang dihaluskan jangka pendek melintasi ke atas Z-Score yang dihaluskan jangka panjang, sinyal masuk long dihasilkan; ketika Z-Score yang dihaluskan jangka pendek melintasi ke bawah Z-Score yang dihaluskan jangka panjang, sinyal keluar posisi dihasilkan. Strategi ini juga mencakup kontrol interval sinyal dan filter lilin berbasis momentum untuk mengurangi perdagangan yang bising.

Prinsip Strategi

Inti dari strategi ini adalah perhitungan dan penerapan Z-Score. Z-Score adalah ukuran statistik yang digunakan untuk mengukur sejauh mana suatu titik data menyimpang dari rata-rata sampel, dalam satuan standar deviasi. Dalam strategi ini, rumus perhitungan Z-Score adalah:

Z = (Harga Penutupan - SMA(Harga Penutupan, N)) / STDEV(Harga Penutupan, N)

di mana N adalah periode dasar yang ditentukan oleh pengguna.

Alur eksekusi strategi adalah sebagai berikut:

- Hitung Z-Score mentah dari harga penutupan

- Terapkan penghalusan jangka pendek (SMA) pada Z-Score mentah

- Terapkan penghalusan jangka panjang (SMA) pada Z-Score mentah

- Ketika Z-Score yang dihaluskan jangka pendek melintasi ke atas Z-Score yang dihaluskan jangka panjang, dan jika kondisi tambahan terpenuhi, buka posisi long

- Ketika Z-Score yang dihaluskan jangka pendek melintasi ke bawah Z-Score yang dihaluskan jangka panjang, dan jika kondisi tambahan terpenuhi, tutup posisi

Kondisi tambahan meliputi:

- Interval sinyal: antara dua sinyal dengan jenis yang sama (masuk atau keluar) harus ada sejumlah minimum lilin (K-line)

- Filter momentum: ketika terdapat tiga lilin naik atau lebih secara berurutan, masuk posisi dilarang; ketika terdapat tiga lilin turun atau lebih secara berurutan, keluar posisi dilarang

Keunggulan Strategi

- Landasan Statistik: Z-Score adalah alat statistik yang matang, mampu mengidentifikasi tingkat penyimpangan harga dari rata-ratanya secara efektif, cocok untuk menangkap peluang harga kembali ke rata-rata (mean reversion).

- Penghalusan: Dengan menerapkan penghalusan jangka pendek dan jangka panjang pada Z-Score mentah, kebisingan berkurang dan kualitas sinyal meningkat.

- Kontrol Interval Sinyal: Dengan menetapkan interval sinyal minimum, perdagangan berlebihan dan sinyal berulang berkurang secara efektif.

- Filter Momentum: Dengan melarang perdagangan melawan tren yang kuat, kerugian yang tidak perlu selama pergerakan pasar yang kuat dapat dihindari.

- Kesederhanaan: Strategi hanya menggunakan data harga penutupan, tidak bergantung pada kombinasi indikator yang kompleks, mudah dipahami dan diimplementasikan.

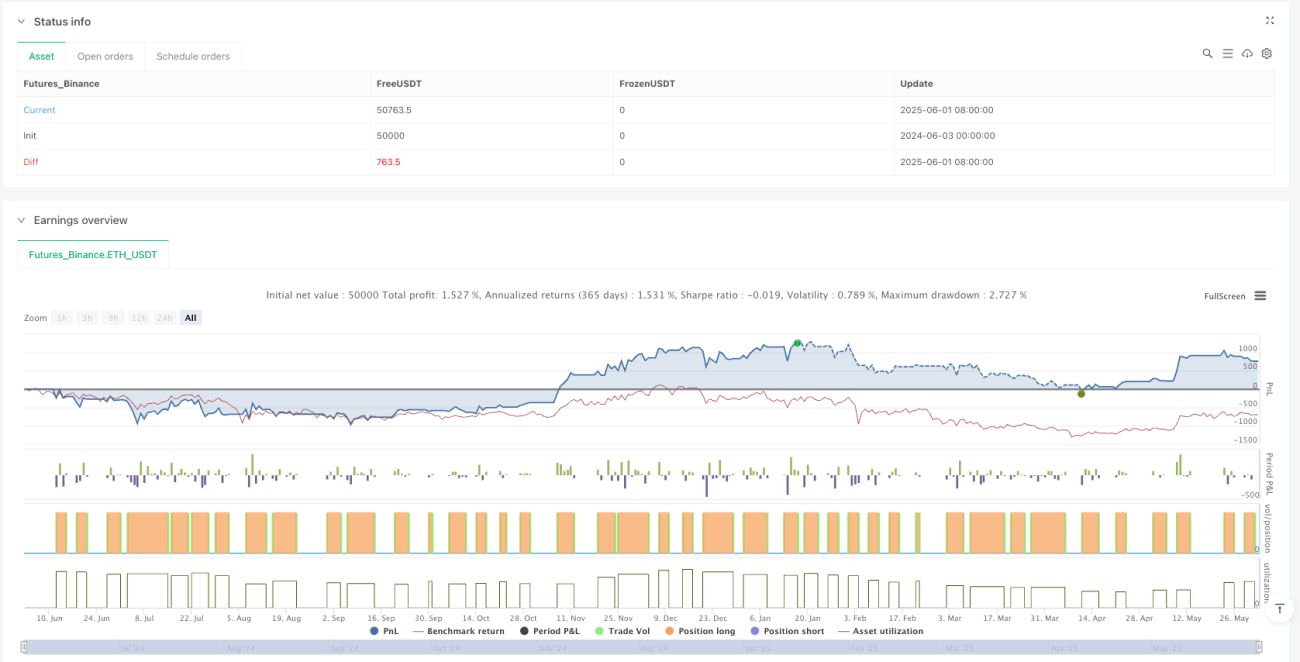

- Pemantauan Laba/Rugi Real-time: Menyertakan tabel yang menampilkan laba/rugi yang belum direalisasi secara real-time, memudahkan trader memantau status posisi.

- Fleksibilitas Parameter: Pengguna dapat menyesuaikan periode dasar Z-Score dan parameter penghalusan sesuai dengan pasar dan kerangka waktu yang berbeda, meningkatkan adaptabilitas.

Risiko Strategi

- Risiko Asumsi Statistik: Z-Score mengasumsikan distribusi harga mendekati distribusi normal, dan mungkin berkinerja buruk di lingkungan pasar yang tidak berdistribusi normal.

- Sensitivitas Parameter: Pemilihan periode dasar Z-Score dan parameter penghalusan memiliki dampak signifikan pada kinerja strategi. Pemilihan parameter yang tidak tepat dapat menyebabkan overfitting atau keterlambatan sinyal.

- Keterbatasan Faktor Tunggal: Strategi hanya menghasilkan sinyal berdasarkan persilangan Z-Score, tanpa indikator konfirmasi lain, yang dapat menyebabkan sinyal palsu.

- Ketergantungan pada Lingkungan Pasar: Di pasar dengan tren yang kuat, strategi berbasis mean reversion dapat terus menghasilkan sinyal yang salah.

- Keterlambatan Sinyal: Karena penggunaan rata-rata bergerak yang dihaluskan, sinyal mungkin mengalami keterlambatan, sehingga melewatkan titik masuk atau keluar yang optimal.

Solusi:

- Lakukan backtest di berbagai lingkungan pasar untuk menemukan kombinasi parameter optimal

- Gabungkan filter tren, kurangi atau nonaktifkan perdagangan di pasar dengan tren kuat

- Tambahkan indikator konfirmasi tambahan, seperti analisis volume atau indikator teknis lainnya

- Pertimbangkan penggunaan parameter adaptif yang secara otomatis menyesuaikan parameter Z-Score berdasarkan volatilitas pasar

Arah Optimasi

- Integrasi Identifikasi Tren: Tambahkan komponen identifikasi tren untuk menyesuaikan perilaku strategi di pasar dengan arah tren yang jelas. Hal ini dapat dicapai melalui moving average jangka panjang atau indikator ADX, untuk menghindari sinyal mean reversion yang salah selama tren kuat.

- Penyesuaian Volatilitas: Implementasikan penyesuaian adaptif parameter Z-Score, secara otomatis mengoptimalkan periode dasar dan parameter penghalusan berdasarkan volatilitas pasar. Ini akan meningkatkan ketahanan strategi di berbagai lingkungan pasar.

- Analisis Multi-Kerangka Waktu: Integrasikan sinyal Z-Score dari kerangka waktu yang lebih tinggi sebagai konfirmasi, hanya bertransaksi ketika sinyal dari beberapa kerangka waktu selaras, mengurangi sinyal palsu.

- Mekanisme Stop Loss: Implementasikan stop loss dinamis berdasarkan rentang fluktuasi Z-Score, meningkatkan kemampuan manajemen risiko. Misalnya, stop loss dapat ditetapkan sebagai kelipatan deviasi spesifik dari Z-Score saat masuk.

- Pengambilan Keuntungan Sebagian: Terapkan strategi ambil untung secara bertahap, menutup sebagian posisi ketika Z-Score mencapai ambang batas tertentu, mengoptimalkan manajemen modal.

- Konfirmasi Volume: Tambahkan analisis volume sebagai konfirmasi perdagangan, hanya mengeksekusi perdagangan ketika sinyal Z-Score didukung oleh volume, meningkatkan kualitas sinyal.

- Kombinasi Indikator: Gabungkan Z-Score dengan indikator statistik atau teknis lainnya, seperti RSI atau Bollinger Bands, untuk menciptakan model pengambilan keputusan multi-faktor, meningkatkan keandalan strategi.

Kesimpulan

Strategi perdagangan statistik harga yang dioptimalkan dengan momentum berdasarkan persilangan Z-Score yang dihaluskan adalah sistem perdagangan sederhana yang berlandaskan prinsip statistik, berfokus pada menangkap penyimpangan dan pengembalian harga relatif terhadap rata-rata lokalnya. Melalui penghalusan, kontrol interval sinyal, dan filter momentum, strategi ini secara efektif mengurangi perdagangan yang bising dan meningkatkan kualitas sinyal. Strategi ini sangat cocok untuk pasar yang bergerak sideways (oscillating) dan produk keuangan yang menunjukkan perilaku mean reversion yang jelas.

Namun, strategi ini juga memiliki beberapa keterbatasan, seperti ketergantungan pada asumsi statistik, sensitivitas parameter, dan pengambilan keputusan faktor tunggal. Dengan menambahkan langkah-langkah optimasi seperti identifikasi tren, penyesuaian volatilitas, analisis multi-kerangka waktu, mekanisme stop loss, konfirmasi volume, dan kombinasi multi-faktor, ketahanan dan kinerja strategi dapat ditingkatkan secara signifikan.

Secara keseluruhan, ini adalah kerangka strategi yang memiliki landasan teori yang kuat, implementasi yang sederhana, mudah dipahami dan diperluas, cocok sebagai komponen dasar sistem perdagangan atau alat pendidikan untuk membantu trader memahami penerapan statistik dalam perdagangan.

- 1