Ikhtisar

Strategi persilangan rata-rata bergerak yang dihaluskan secara dinamis yang dikombinasikan dengan filter Indeks Kekuatan Relatif dan sistem stop loss berdasarkan True Range (ATR) adalah strategi perdagangan kuantitatif komprehensif yang menggabungkan tiga indikator teknis yang kuat: Rata-rata Bergerak Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), dan Rata-rata True Range (ATR). Ide inti dari strategi ini adalah menggunakan persilangan EMA untuk mengidentifikasi arah tren pasar, menyaring kondisi pasar yang ekstrem melalui RSI, dan pada saat yang sama menggunakan stop loss dinamis dan target profit berdasarkan ATR untuk mencapai manajemen risiko yang tepat. Logika desain strategi ini jelas, baik memperhatikan kualitas sinyal masuk maupun menekankan disiplin keluar yang ketat, sangat cocok diterapkan di pasar yang memiliki tren yang jelas.

Prinsip Strategi

Mekanisme operasi strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Sistem Sinyal Persilangan EMA: Strategi ini menggunakan dua rata-rata bergerak eksponensial dengan periode berbeda (default 20 dan 50 periode). Ketika EMA cepat melintasi EMA lambat ke atas, sinyal beli dihasilkan; ketika EMA cepat melintasi EMA lambat ke bawah, sinyal jual dihasilkan. Sifat EMA yang halus memungkinkannya menyaring noise harga secara efektif sambil mempertahankan informasi tren.

-

Mekanisme Filter RSI: Untuk menghindari masuk pasar pada kondisi jenuh beli atau jenuh jual yang berlebihan, strategi ini memperkenalkan indikator RSI sebagai filter. Aturan spesifiknya adalah: tidak melakukan posisi beli ketika RSI di atas 70, dan tidak melakukan posisi jual ketika RSI di bawah 30. Ini secara efektif menghindari risiko perdagangan melawan tren setelah harga melampaui batas yang wajar.

-

Stop Loss dan Target Profit Dinamis Berbasis ATR: Strategi ini menggunakan ATR 14 periode untuk menghitung level stop loss dan profit yang sesuai dengan volatilitas pasar. Stop loss ditetapkan sebagai harga masuk ± (ATR × 1,5), dan target profit ditetapkan sebagai harga masuk ± (ATR × 3,0). Mekanisme penyesuaian dinamis ini menyesuaikan parameter risiko sesuai dengan kondisi volatilitas aktual pasar, membuat strategi lebih adaptif.

-

Logika Eksekusi: Ketika kondisi beli terpenuhi (EMA cepat melintasi EMA lambat ke atas dan RSI < 70), strategi memasuki status beli; ketika kondisi jual terpenuhi (EMA cepat melintasi EMA lambat ke bawah dan RSI > 30), strategi memasuki status jual. Untuk setiap posisi yang dibuka, strategi secara dinamis menetapkan stop loss dan target profit berdasarkan ATR, dan secara ketat mengikuti aturan keluar ini.

Dalam implementasi kode, strategi pertama-tama menghitung nilai indikator teknis yang diperlukan, kemudian mendefinisikan kondisi masuk dan aturan keluar, dan akhirnya menjalankan operasi perdagangan serta mengatur elemen visual. Logika keseluruhan lancar, dan setiap komponen bekerja sama erat, membentuk sistem perdagangan yang lengkap.

Keunggulan Strategi

-

Konfirmasi Sinyal Komprehensif: Dengan menggabungkan persilangan EMA dan filter RSI, strategi ini dapat menghasilkan sinyal perdagangan yang lebih andal, mengurangi tingkat kejadian sinyal palsu dan terobosan palsu. Mekanisme konfirmasi ganda ini meningkatkan akurasi perdagangan.

-

Manajemen Risiko Adaptif: Pengaturan stop loss dan target profit berbasis ATR adalah sorotan strategi ini. Ini memungkinkan parameter kontrol risiko menyesuaikan secara otomatis sesuai dengan volatilitas pasar aktual, memperluas perlindungan saat volatilitas meningkat, dan memperketat perlindungan saat volatilitas menurun, mencapai manajemen risiko dinamis yang sesungguhnya.

-

Parameter yang Sangat Dapat Disesuaikan: Strategi ini menyediakan beberapa parameter yang dapat disesuaikan, termasuk periode EMA, ambang RSI, periode ATR, serta pengganda stop loss dan profit, memungkinkan trader untuk menyesuaikan sesuai dengan kondisi pasar dan preferensi risiko individu.

-

Aturan Perdagangan yang Komprehensif: Strategi ini tidak hanya mendefinisikan kondisi masuk yang jelas tetapi juga mencakup aturan keluar yang lengkap, membentuk sistem perdagangan yang tertutup. Desain sistematis ini membantu menghilangkan faktor emosional dalam proses perdagangan dan meningkatkan disiplin perdagangan.

-

Aplikasi Lintas Pasar: Prinsip desain strategi ini berlaku untuk berbagai pasar keuangan, termasuk saham, cryptocurrency, dan forex, terutama berkinerja baik di pasar dengan tren yang jelas.

Risiko Strategi

-

Sinyal Palsu di Pasar Ranging: Di lingkungan pasar yang sideways atau tidak memiliki tren yang jelas, persilangan EMA dapat menghasilkan sinyal palsu yang sering, menyebabkan kerugian berturut-turut. Untuk mengurangi risiko ini, pertimbangkan untuk menambahkan indikator konfirmasi tren tambahan atau menyesuaikan parameter EMA untuk mengurangi frekuensi persilangan.

-

Filter RSI Mungkin Melewatkan Tren Kuat: Dalam tren yang terus-menerus kuat, RSI mungkin berada di area jenuh beli atau jenuh jual untuk waktu yang lama, menyebabkan strategi melewatkan beberapa peluang perdagangan yang menguntungkan. Untuk mengatasi hal ini, pertimbangkan untuk melonggarkan ambang RSI atau memperkenalkan indikator kekuatan tren untuk menyesuaikan aturan filter RSI.

-

Stop Loss ATR Tidak Cukup Saat Volatilitas Melonjak: Meskipun ATR dapat beradaptasi dengan volatilitas pasar umum, pada peristiwa volatilitas tinggi yang tiba-tiba (seperti rilis berita besar), pengganda ATR yang telah ditentukan mungkin tidak memberikan perlindungan yang cukup. Disarankan untuk secara proaktif menyesuaikan parameter risiko sebelum peristiwa pasar besar atau keluar pasar sementara.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pemilihan parameter, dan kombinasi parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda. Disarankan untuk melakukan backtest komprehensif dan optimasi parameter untuk menemukan kombinasi parameter yang paling cocok untuk pasar dan kerangka waktu tertentu.

-

Manajemen Modal yang Kurang: Meskipun strategi ini mencakup mekanisme stop loss, tidak ada aturan penyesuaian ukuran posisi yang jelas. Disarankan untuk menyesuaikan proporsi dana per perdagangan secara dinamis berdasarkan volatilitas dan toleransi risiko akun untuk mencapai kontrol risiko yang lebih komprehensif.

Arah Optimasi Strategi

-

Memperkenalkan Konfirmasi Kekuatan Tren: Dapat menambahkan ADX (Average Directional Index) atau indikator serupa untuk menilai kekuatan tren, hanya mengeksekusi sinyal persilangan EMA ketika tren cukup kuat, sehingga mengurangi sinyal palsu di pasar ranging. Ini akan membuat strategi lebih selektif dan meningkatkan kualitas sinyal.

-

Menyesuaikan Ambang RSI Secara Dinamis: Dapat menyesuaikan ambang jenuh beli/jenuh jual RSI secara dinamis berdasarkan kondisi pasar, misalnya menaikkan ambang jenuh beli dalam tren naik yang kuat, dan menurunkan ambang jenuh jual dalam tren turun yang kuat. Mekanisme adaptif ini akan membantu strategi tetap efektif di berbagai kondisi pasar.

-

Mengoptimalkan Sistem Manajemen Modal: Menambahkan logika penyesuaian posisi dinamis berdasarkan ATR atau volatilitas historis, mengurangi posisi di pasar yang sangat volatil dan menambah posisi di pasar yang kurang volatil, untuk mencapai konsistensi eksposur risiko. Ini akan membuat manajemen risiko strategi lebih sempurna.

-

Menambahkan Mekanisme Adaptif Risk-Reward Ratio: Menyesuaikan pengganda ATR untuk stop loss dan target profit secara dinamis berdasarkan karakteristik pasar, misalnya meningkatkan target profit saat tren kuat, dan mengurangi target profit saat tren melemah. Ini akan membantu strategi beradaptasi lebih baik dengan fase pasar yang berbeda.

-

Menambahkan Filter Waktu: Mempertimbangkan karakteristik waktu pasar, menghindari perdagangan pada periode volatilitas rendah atau likuiditas tidak mencukupi. Misalnya, dapat menambahkan filter waktu yang hanya mengeksekusi sinyal dalam sesi perdagangan tertentu. Ini akan membantu menghindari perdagangan dalam kondisi pasar yang tidak menguntungkan.

-

Memperkenalkan Optimasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk secara otomatis mengidentifikasi kombinasi parameter yang paling cocok untuk kondisi pasar saat ini, mencapai optimasi adaptif strategi. Pendekatan ini dapat membantu strategi terus beradaptasi dengan perubahan kondisi pasar.

Kesimpulan

Strategi persilangan rata-rata bergerak yang dihaluskan secara dinamis yang dikombinasikan dengan filter Indeks Kekuatan Relatif dan sistem stop loss berdasarkan True Range adalah strategi perdagangan kuantitatif yang dirancang dengan baik dan logis. Dengan mengintegrasikan sistem sinyal persilangan EMA, mekanisme filter RSI, dan manajemen risiko dinamis berbasis ATR, strategi ini membentuk solusi perdagangan yang komprehensif. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi sinyal ganda dan sistem manajemen risiko adaptif, memungkinkannya untuk mempertahankan stabilitas di berbagai lingkungan pasar.

Namun, strategi ini juga memiliki beberapa risiko potensial, seperti sinyal palsu di pasar ranging dan sensitivitas terhadap pemilihan parameter. Melalui perbaikan seperti memperkenalkan konfirmasi kekuatan tren, menyesuaikan ambang RSI secara dinamis, dan mengoptimalkan sistem manajemen modal, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah strategi perdagangan yang fundamental kuat dan logis, cocok digunakan oleh trader dengan dasar analisis teknis tertentu. Dengan penyesuaian dan optimasi parameter yang tepat, strategi ini dapat menjadi alat perdagangan yang efektif, terutama di lingkungan pasar dengan tren yang jelas. Yang terpenting, strategi ini menekankan pentingnya manajemen risiko, yang merupakan salah satu elemen kunci kesuksesan perdagangan.

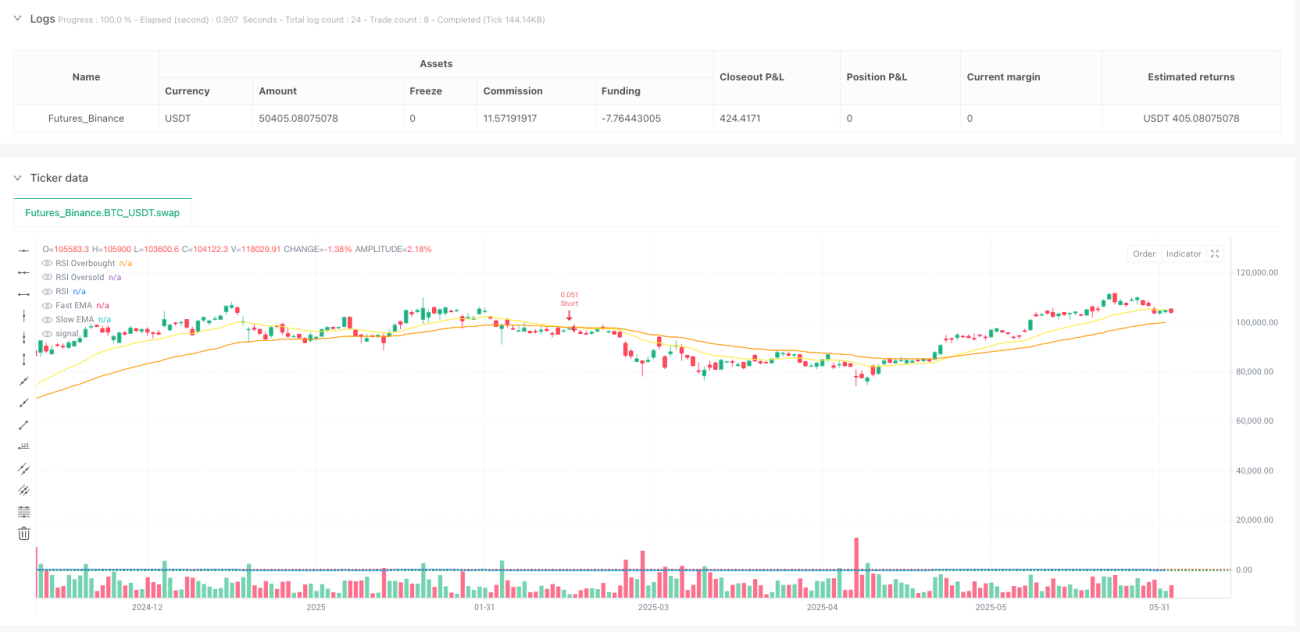

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + RSI Filter with ATR Stops", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ─── Inputs ─────────────────────────────────────────────────────────────────a- 1