Ikhtisar

Strategi trading kuantitatif ini merupakan sistem momentum trading yang komprehensif, menggabungkan beberapa indikator teknis untuk mengidentifikasi tren pasar dan waktu entry. Strategi ini didasarkan pada tiga elemen inti: lonjakan volume perdagangan, Relative Strength Index (RSI), dan Moving Average Convergence Divergence (MACD), serta menggunakan Slow Moving Average (Slow MA) sebagai filter tren keseluruhan. Pendekatan multi-indikator yang sinergis ini bertujuan untuk menangkap perubahan tren harga dengan momentum kuat dan volume perdagangan yang meningkat, sehingga meningkatkan kualitas sinyal dan tingkat keberhasilan trading.

Prinsip Strategi

Strategi ini beroperasi berdasarkan sistem konfirmasi sinyal multi-level, di mana setiap komponen memiliki fungsi spesifik:

-

Identifikasi Tren: Menggunakan slow moving average (SMA 200) untuk menentukan tren pasar secara keseluruhan. Ketika harga berada di atas SMA, dianggap sebagai tren naik; di bawah SMA dianggap sebagai tren turun. Ini menyediakan filter lingkungan pasar dasar untuk semua sinyal lainnya.

-

Konfirmasi Volume: Strategi mensyaratkan volume perdagangan saat ini melebihi 1,2 kali rata-rata volume pergerakan 20 hari (dapat disesuaikan). Ini memastikan trading hanya dilakukan ketika pasar memiliki partisipasi yang cukup, membantu mengonfirmasi validitas pergerakan harga.

-

Evaluasi Momentum: Menggunakan indikator RSI (periode default 14) untuk mengukur arah momentum pasar. RSI di atas 50 menunjukkan momentum naik, di bawah 50 menunjukkan momentum turun. Ini memberikan sinyal konfirmasi arah harga.

-

Entry Presisi: Menggunakan sinyal persilangan MACD (garis cepat dengan garis lambat) untuk menentukan waktu entry yang tepat. Persilangan MACD ke atas garis sinyal menghasilkan sinyal long, persilangan ke bawah menghasilkan sinyal short.

-

Logika Kontrol Trading: Strategi mengimplementasikan sistem kontrol trading cerdas yang mencegah pembukaan posisi berurutan dalam arah yang sama, memastikan setiap sinyal merupakan transisi dari satu arah ke arah lainnya. Mekanisme ini membantu mengurangi sinyal palsu dan overtrading.

Untuk sinyal long, persyaratan: harga di atas slow MA + RSI di atas garis tengah + MACD persilangan ke atas + lonjakan volume.

Untuk sinyal short, persyaratan: harga di bawah slow MA + RSI di bawah garis tengah + MACD persilangan ke bawah + lonjakan volume.

Keunggulan Strategi

-

Mekanisme Konfirmasi Berganda: Mengurangi sinyal palsu dengan mensyaratkan konsistensi beberapa indikator. Pendekatan "konsensus" ini meningkatkan keandalan trading.

-

Kombinasi Trend Following dan Momentum: Strategi mempertimbangkan tren jangka panjang (melalui slow MA) dan momentum jangka pendek (melalui RSI dan MACD), memberikan perspektif seimbang di berbagai kerangka waktu.

-

Verifikasi Volume: Menyertakan volume sebagai faktor konfirmasi membantu mengidentifikasi pergerakan pasar yang nyata, bukan fluktuasi acak di lingkungan likuiditas rendah.

-

Mencegah Overtrading: Melalui logika kontrol sinyal bergantian, strategi menghindari sinyal berurutan dalam arah yang sama, mengurangi trading yang tidak perlu dan biaya terkait.

-

Adaptabilitas Pasar Menyeluruh: Parameter yang dapat disesuaikan memungkinkan strategi beradaptasi dengan berbagai pasar dan periode waktu, dari pasar volatilitas tinggi hingga rendah.

-

Umpan Balik Visual yang Jelas: Strategi menyediakan penanda grafik intuitif, memudahkan trader mengidentifikasi sinyal dan perubahan tren.

Risiko Strategi

-

Sensitivitas Parameter: Strategi bergantung pada beberapa parameter yang dapat disesuaikan, seperti panjang RSI, parameter MACD, dan kelipatan volume. Pengaturan parameter yang tidak tepat dapat menyebabkan hasil suboptimal atau overfitting. Untuk mengurangi risiko ini, pengujian ketahanan parameter harus dilakukan di berbagai lingkungan pasar.

-

Masalah Lag: Semua strategi yang menggunakan moving average menghadapi tingkat lag tertentu. Terutama saat menggunakan slow MA 200 periode, dapat menyebabkan keterlambatan sinyal di dekat titik balik tren. Pertimbangkan untuk menggunakan periode MA yang lebih pendek atau penyesuaian dinamis panjang MA untuk mengurangi lag ini.

-

Ketergantungan Lingkungan Pasar: Strategi ini berkinerja terbaik di pasar dengan tren yang jelas, dan mungkin berkinerja buruk di pasar sideways atau dengan volatilitas tinggi namun tidak memiliki arah. Disarankan untuk menambahkan mekanisme identifikasi lingkungan pasar untuk mengurangi atau menghentikan trading dalam kondisi pasar yang tidak menguntungkan.

-

Masalah Frekuensi Trading: Dalam kondisi pasar tertentu, strategi dapat menghasilkan terlalu banyak atau terlalu sedikit sinyal. Frekuensi trading dapat dioptimalkan dengan menambahkan filter waktu atau mekanisme konfirmasi sinyal.

-

Risiko False Breakout: Meskipun ada konfirmasi volume, false breakout masih dapat terjadi. Pertimbangkan untuk menambahkan mekanisme konfirmasi tambahan, seperti analisis pola harga atau level support/resistance, untuk mengurangi dampak false breakout.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Strategi saat ini menggunakan pengaturan parameter tetap. Pertimbangkan untuk menerapkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar atau kekuatan tren. Misalnya, dalam lingkungan volatilitas tinggi, tingkatkan ambang RSI atau kurangi persyaratan kelipatan volume.

-

Menambahkan Stop Loss dan Take Profit: Strategi saat ini mengandalkan pembalikan sinyal untuk keluar dari posisi. Dapat ditambahkan stop loss berdasarkan manajemen risiko dan take profit berdasarkan target keuntungan untuk mengontrol rasio risiko-imbal hasil per transaksi dengan lebih baik.

-

Optimasi Filter Sinyal: Dapat ditambahkan filter waktu (misalnya menghindari trading pada sesi pasar tertentu) atau filter pola harga (misalnya mempertimbangkan pola candlestick) untuk meningkatkan kualitas sinyal.

-

Integrasi Identifikasi Rentang Pasar: Tambahkan mekanisme untuk mengidentifikasi apakah pasar dalam kondisi tren atau sideways, dan sesuaikan perilaku strategi. Di pasar sideways, pendekatan trading yang lebih konservatif atau menghindari trading sama sekali dapat diterapkan.

-

Peningkatan Machine Learning: Pertimbangkan untuk menggunakan algoritma machine learning untuk mengoptimalkan pemilihan parameter atau proses pembangkitan sinyal. Model dapat dilatih untuk mengidentifikasi kombinasi parameter terbaik atau langsung memprediksi probabilitas pergerakan harga berikutnya.

-

Manajemen Eksposur Risiko: Implementasikan penyesuaian dinamis ukuran posisi berdasarkan volatilitas pasar atau kinerja strategi terkini. Tingkatkan eksposur dalam kondisi yang menguntungkan, kurangi ketika ketidakpastian tinggi.

Kesimpulan

Strategi tren persilangan momentum multi-indikator ini mewakili pendekatan analisis teknis yang komprehensif, mengintegrasikan volume, momentum RSI, dan sinyal MACD untuk mencari peluang trading berkualitas tinggi dalam konteks lingkungan tren. Keunggulan intinya terletak pada mekanisme konfirmasi multi-level dan sistem filter tren, yang membantu mengurangi sinyal palsu dan meningkatkan tingkat keberhasilan trading.

Meskipun strategi memiliki risiko inheren seperti sensitivitas parameter dan ketergantungan lingkungan pasar, melalui arah optimasi yang disarankan (seperti penyesuaian parameter dinamis, mekanisme stop loss/take profit, dan identifikasi status pasar), adaptabilitas dan ketahanannya dapat ditingkatkan secara signifikan. Khususnya, mengintegrasikan teknik machine learning dan manajemen eksposur risiko dapat membawa strategi ke tingkat yang lebih maju.

Secara keseluruhan, strategi ini menyediakan kerangka kerja terstruktur bagi trader tren jangka menengah-panjang, sambil menggabungkan beberapa elemen kunci analisis teknis. Melalui penyesuaian parameter yang tepat dan optimasi yang disarankan, strategi ini dapat beradaptasi dengan berbagai lingkungan pasar dan menjadi komponen efektif dalam sistem trading kuantitatif.

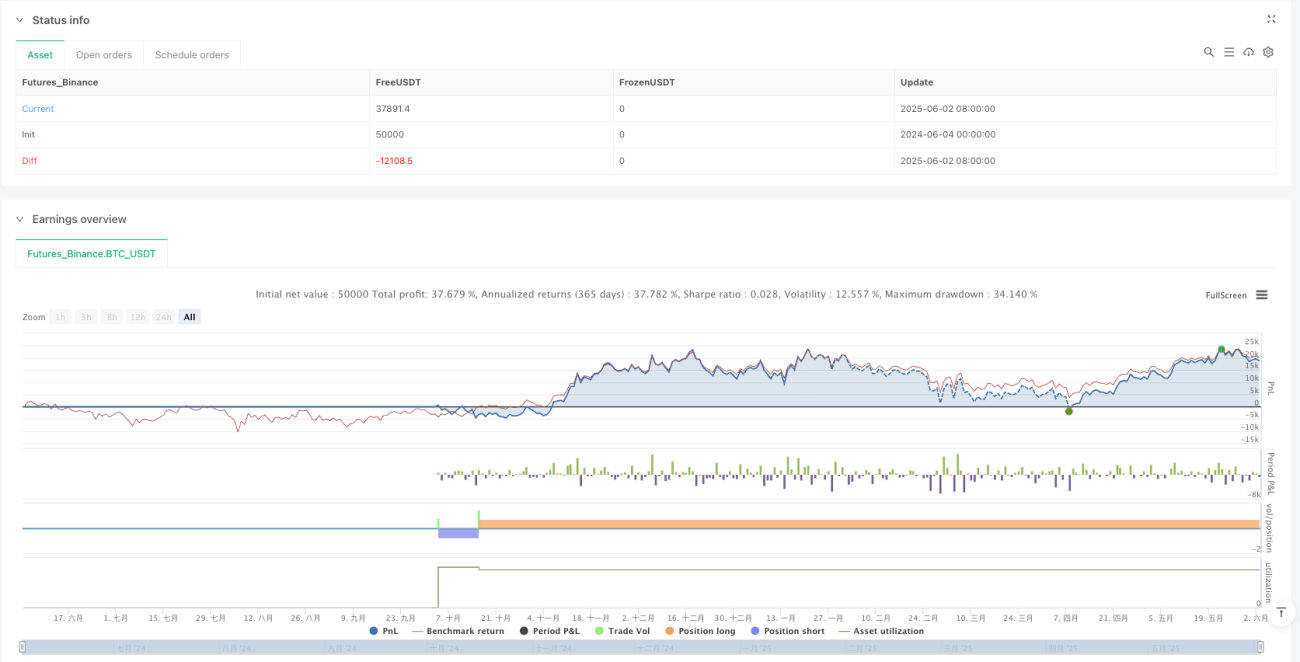

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Robert van Delden

//@version=5

strategy("Momentum Strategy", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1