Strategi Trading Donchian Channel dengan Filter WMA dan Terobosan Dinamis

Ringkasan Strategi

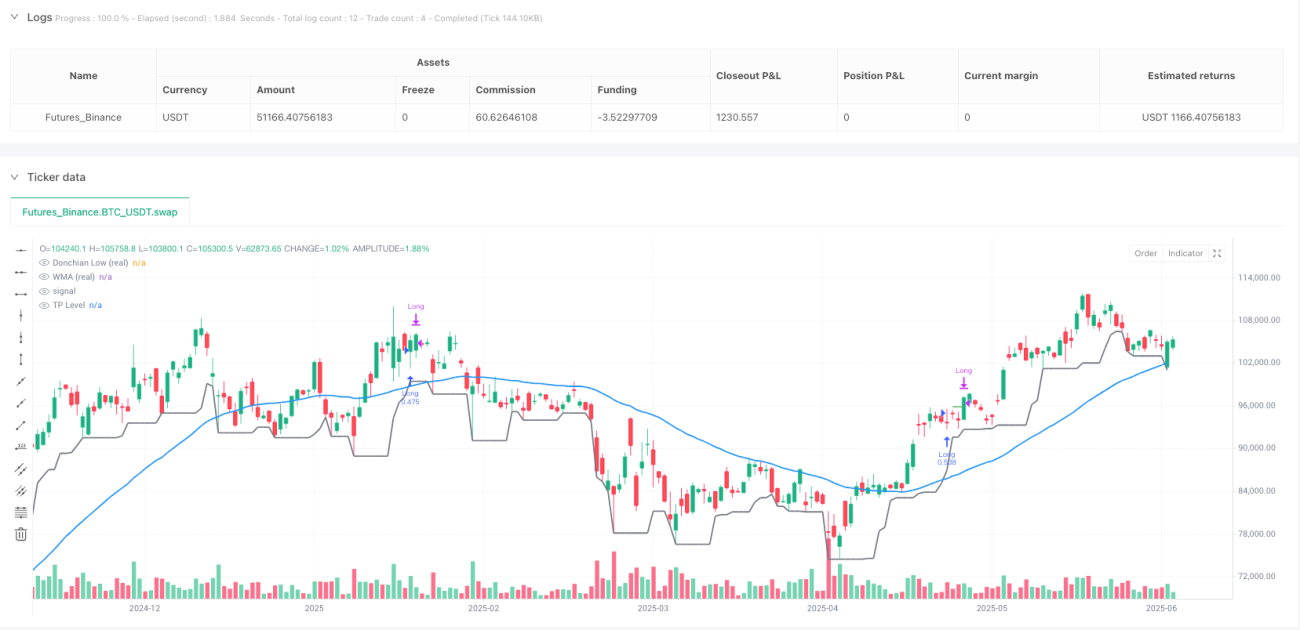

Strategi Trading Donchian Channel dengan Filter WMA Breakout Dinamis adalah sistem trading kuantitatif yang berfokus menangkap breakout yang digerakkan oleh tren. Strategi ini menggabungkan bagian bawah Donchian Channel dengan Weighted Moving Average (WMA) sebagai filter, masuk posisi beli (long) ketika titik terendah Donchian Channel menembus ke atas WMA, dan keluar posisi ketika harga turun kembali dan menembus ke bawah WMA (atau saat mencapai level take profit yang telah ditentukan). Strategi ini dirancang khusus untuk tahun kalender 2025, dan dengan gaya grafik apa pun (termasuk rata-rata kandil), strategi tetap mengeksekusi perdagangan berdasarkan data OHLC nyata, memastikan akurasi hasil backtest. Strategi dimulai dengan modal awal AUD 1.000, dengan setiap perdagangan menggunakan 100% dana yang tersedia, tanpa piramida posisi.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada interaksi antara Donchian Channel dan Weighted Moving Average (WMA):

-

Titik Terendah Donchian Channel: Dengan menghitung harga terendah dalam periode retrospektif yang ditentukan, membentuk garis support dinamis. Rumus perhitungannya adalah

ta.lowest(real_low, donchian_len). -

Weighted Moving Average (WMA): Diterapkan pada harga penutupan nyata, memberikan bobot lebih tinggi pada harga terkini, mencerminkan momentum harga saat ini. Perhitungan menggunakan

ta.wma(real_close, wma_len). -

Sinyal Masuk: Dipicu ketika titik terendah Donchian Channel menembus ke atas WMA (

ta.crossover(donLow, wma)) DAN waktu berada dalam rentang tahun 2025. Persilangan ini mengindikasikan harga menembus dari rentang volatilitas yang terkompresi, dengan konfirmasi tren naik dari WMA. -

Sinyal Keluar: Mencakup tiga situasi:

- Keluar karena persilangan: Ketika titik terendah Donchian Channel menembus ke bawah WMA (

ta.crossunder(donLow, wma)) dan WMA tidak lagi naik, mengindikasikan momentum telah stagnan. - Keluar karena Take Profit: Ketika harga mencapai level harga masuk dikalikan (1 + persentase take profit).

- Keluar karena Kalender: Ketika waktu melampaui rentang tahun 2025.

- Keluar karena persilangan: Ketika titik terendah Donchian Channel menembus ke bawah WMA (

-

Eksekusi Harga Nyata: Semua perhitungan indikator didasarkan pada data OHLC grafik yang mendasarinya, diperoleh melalui fungsi

request.security(), memastikan bahwa bahkan pada grafik rata-rata kandil atau gaya lainnya, strategi tetap dieksekusi berdasarkan data harga nyata.

Melalui desain ini, strategi bertujuan menangkap kenaikan breakout setelah kompresi volatilitas harga, sambil menggunakan WMA sebagai filter konfirmasi tren untuk mengurangi sinyal palsu.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Menggabungkan Trend Following dan Breakout: Melalui kombinasi Donchian Channel bawah dan WMA, strategi tidak hanya menangkap breakout harga tetapi juga memastikan keselarasan dengan arah tren jangka panjang, meningkatkan kualitas sinyal.

-

Mekanisme Take Profit yang Fleksibel: Parameter take profit yang dapat disesuaikan memungkinkan trader menetapkan target keuntungan berdasarkan lingkungan pasar yang berbeda dan preferensi risiko pribadi, meningkatkan adaptabilitas strategi.

-

Penerapan Data OHLC Nyata: Terlepas dari gaya grafik, strategi dieksekusi berdasarkan data harga nyata, menghilangkan gangguan gaya grafik pada hasil backtest dan meningkatkan keandalan strategi.

-

Mekanisme Konfirmasi Tren: Kondisi keluar tidak hanya mempertimbangkan persilangan harga tetapi juga memverifikasi apakah WMA berhenti naik, menghindari keluar prematur dari tren kuat dalam pullback jangka pendek.

-

Integrasi Manajemen Modal: Strategi telah menyertakan pengaturan modal awal dan ukuran posisi, memfasilitasi evaluasi kinerja strategi secara lengkap, termasuk kurva pertumbuhan modal.

-

Parameter yang Dapat Disesuaikan: Parameter inti (panjang Donchian, panjang WMA, persentase take profit) semuanya dapat disesuaikan, memungkinkan strategi beradaptasi dengan instrumen trading dan kerangka waktu yang berbeda.

-

Filter Waktu: Batasan rentang waktu yang jelas (tahun 2025) membantu mengoptimalkan strategi untuk lingkungan pasar tertentu, menghindari trading dalam kondisi pasar yang tidak sesuai.

Risiko Strategi

Meskipun desain strategi ini masuk akal, masih terdapat risiko berikut yang perlu diperhatikan oleh trader:

-

Keterbatasan Arah Tunggal: Strategi hanya mengeksekusi posisi beli (long), sehingga dalam pasar yang terus menurun dapat kehilangan peluang atau menghadapi periode tidak aktif yang panjang. Pertimbangkan untuk menambahkan logika jual (short) guna menghadapi pasar dua arah.

-

Sensitivitas Parameter: Pemilihan panjang Donchian dan panjang WMA berdampak signifikan pada kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu banyak sinyal palsu atau melewatkan peluang trading penting. Parameter harus dioptimalkan melalui backtest dalam berbagai kondisi pasar.

-

Spesifik Pasar: Komentar kode menunjukkan bahwa parameter default dioptimalkan untuk grafik 30 menit Temple & Webster di ASX, dan mungkin tidak cocok untuk semua pasar dan kerangka waktu. Perlu dioptimalkan ulang parameter untuk instrumen trading tertentu.

-

Risiko Batasan Waktu: Strategi dibatasi untuk dieksekusi dalam tahun kalender 2025. Jika pasar berkinerja buruk secara keseluruhan selama periode ini, hal itu dapat mempengaruhi total pengembalian. Pertimbangkan untuk memperluas rentang waktu atau menambahkan filter waktu adaptif.

-

Risiko Pengaturan Take Profit: Persentase take profit yang tetap dapat menyebabkan keluar prematur dari tren kuat di pasar volatilitas tinggi, atau terlalu jauh untuk tercapai di pasar volatilitas rendah. Disarankan untuk menyesuaikan level take profit secara dinamis berdasarkan volatilitas pasar.

-

Ketiadaan Kontrol Drawdown: Strategi tidak memiliki mekanisme stop loss yang jelas, sehingga dapat menanggung drawdown besar sebelum sinyal persilangan muncul. Disarankan untuk menambahkan batas drawdown maksimum atau mekanisme stop loss berbasis ATR.

Arah Optimalisasi Strategi

Berdasarkan analisis mendalam kode, berikut beberapa arah optimalisasi yang mungkin:

-

Logika Trading Dua Arah: Menambahkan kemampuan jual (short), terutama ketika titik tertinggi Donchian Channel menembus ke bawah WMA dan WMA menurun. Ini akan memungkinkan strategi untuk mendapatkan keuntungan di pasar yang sedang menurun.

-

Penyesuaian Parameter Dinamis: Menerapkan mekanisme penyesuaian otomatis panjang Donchian dan panjang WMA berdasarkan volatilitas pasar. Misalnya, menggunakan panjang Donchian yang lebih pendek di lingkungan volatilitas tinggi, dan periode yang lebih panjang di lingkungan volatilitas rendah.

-

Penambahan Mekanisme Stop Loss: Memperkenalkan stop loss berdasarkan ATR (Average True Range), atau menetapkan persentase drawdown maksimum yang diizinkan, untuk membatasi kerugian setiap perdagangan.

-

Konfirmasi Multi-Timeframe: Menambahkan konfirmasi tren dari timeframe yang lebih tinggi, hanya mengeksekusi perdagangan ketika arah tren yang lebih besar sejalan, mengurangi risiko trading melawan tren.

-

Filter Volume Perdagangan: Menambahkan mekanisme konfirmasi volume, mensyaratkan sinyal breakout disertai dengan peningkatan volume, untuk meningkatkan keandalan sinyal.

-

Optimalisasi Rasio Risiko/Imbalan: Menerapkan rasio take profit/stop loss variabel, menyesuaikan secara dinamis berdasarkan kondisi pasar, menetapkan target take profit yang lebih jauh saat tren kuat.

-

Strategi Take Profit Parsial: Logika penutupan posisi secara bertahap, memungkinkan penutupan sebagian posisi saat mencapai target profit yang berbeda, mengunci sebagian keuntungan sambil mempertahankan partisipasi dalam tren.

-

Integrasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter, atau memprediksi kondisi pasar mana yang lebih mungkin menghasilkan kesuksesan strategi, sehingga mewujudkan aturan trading adaptif.

Mengoptimalkan aspek-aspek ini tidak hanya dapat meningkatkan ketangguhan dan adaptabilitas strategi tetapi juga memperluas jangkauan penerapannya, memungkinkannya tetap kompetitif dalam berbagai lingkungan pasar.

Kesimpulan

Strategi Trading Donchian Channel dengan Filter WMA Breakout Dinamis mewakili pendekatan trading kuantitatif yang dirancang dengan cermat, dengan menggabungkan prinsip trend following dan breakout untuk menangkap potensi pergerakan naik besar setelah kompresi volatilitas. Keunggulan inti strategi ini terletak pada penggunaan data harga nyata, mekanisme konfirmasi tren, dan pengaturan parameter yang fleksibel, memungkinkannya beradaptasi dengan berbagai lingkungan trading.

Namun, strategi juga menghadapi tantangan seperti trading satu arah, sensitivitas parameter, dan kurangnya manajemen risiko yang baik. Melalui optimalisasi seperti menambahkan kemampuan trading dua arah, penyesuaian parameter dinamis, peningkatan mekanisme stop loss, dan konfirmasi multi-timeframe, strategi ini berpotensi menjadi sistem trading yang lebih komprehensif dan tangguh.

Bagi trader kuantitatif, metode yang menggabungkan indikator teknis dengan aturan eksekusi yang jelas ini menyediakan kerangka kerja terstruktur, cocok untuk aplikasi langsung maupun sebagai dasar untuk mengembangkan sistem trading yang lebih kompleks. Yang terpenting, trader harus melakukan backtest dan optimalisasi parameter strategi secara menyeluruh sesuai dengan kondisi pasar spesifik dan preferensi risiko pribadi untuk mencapai kinerja terbaik.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1