Ikhtisar

Strategi ini adalah sistem trading kuantitatif berdasarkan analisis multi-timeframe, yang utamanya menggunakan indikator MACD, RSI, VWAP, dan filter volatilitas ATR pada timeframe 30 menit dan 1 jam untuk mengeksekusi sinyal trading secara komprehensif. Strategi ini mendukung posisi long dan short, dengan mengonfirmasi sinyal persilangan indikator teknis dari berbagai timeframe, serta menerapkan filter volatilitas untuk meningkatkan kualitas trading. Strategi ini dilengkapi dengan mekanisme take-profit dan stop-loss persentase tetap, serta keluar saat terjadi pembalikan indikator teknis, yang bertujuan menangkap fluktuasi harga jangka menengah-pendek.

Prinsip Strategi

Prinsip inti strategi ini adalah menyaring sinyal berkualitas rendah melalui konfirmasi multi-kondisi, yang terdiri dari beberapa komponen kunci:

-

Sinyal Persilangan MACD Multi-Timeframe:

- Menggunakan MACD(12,26,9) pada grafik 30 menit untuk mengidentifikasi sinyal masuk utama

- Secara opsional menggunakan tren MACD 1 jam sebagai konfirmasi

-

Filter Overbought/Oversold RSI:

- Long mensyaratkan RSI 30 menit > 55

- Short mensyaratkan RSI 30 menit < 45

- RSI 1 jam sebagai konfirmasi tren tambahan

-

Konfirmasi Posisi Harga VWAP Ganda:

- Long mensyaratkan harga berada di atas VWAP 30 menit dan 1 jam

- Short mensyaratkan harga berada di bawah VWAP 30 menit dan 1 jam

-

Filter Volatilitas:

- Membandingkan ATR(14) pada grafik 30 menit dengan rata-rata 20 periodenya

- Masuk hanya jika volatilitas saat ini >= rata-ratanya, menghindari sinyal palsu di lingkungan volatilitas rendah

-

Mekanisme Keluar Multi-Level:

- Take-profit (1,5%) dan stop-loss (0,5%) persentase tetap

- Keluar saat persilangan MACD 30 menit berlawanan arah

- Keluar saat pembalikan tren MACD 1 jam

Melalui filter dan konfirmasi multi-level ini, strategi bertujuan menangkap fluktuasi jangka menengah-pendek yang memiliki arah jelas, sambil menyaring sinyal berkualitas rendah, meningkatkan win rate dan risk-reward ratio.

Analisis Keunggulan

-

Konfirmasi Multi-Timeframe: Dengan menggabungkan sinyal dari timeframe 30 menit dan 1 jam, strategi dapat mengidentifikasi tren sebenarnya dengan lebih baik, mengurangi dampak sinyal palsu. Terutama konfirmasi tren MACD 1 jam membantu menghindari trading melawan tren besar.

-

Adaptabilitas Volatilitas: Filter volatilitas ATR memastikan strategi hanya masuk saat pasar memiliki momentum yang cukup, menghindari trading di rentang volatilitas rendah, secara efektif mengurangi risiko sideway yang mematikan.

-

Mekanisme Keluar Fleksibel: Selain take-profit dan stop-loss tetap, strategi juga memiliki mekanisme keluar dinamis berdasarkan pembalikan indikator, memungkinkan keluar tepat waktu saat harga belum mencapai target tetapi pasar sudah mulai berbalik, melindungi keuntungan.

-

Konfirmasi Posisi Harga Ganda: Mensyaratkan harga berada di atas VWAP kedua timeframe (long) atau di bawahnya (short), semakin mengonfirmasi momentum dan arah harga, mengurangi false breakout.

-

Manajemen Risiko Terintegrasi: Strategi memiliki mekanisme stop-loss dan manajemen posisi (secara default menggunakan 5% ekuitas akun per trading), membantu mengontrol risiko per perdagangan, melindungi modal.

Analisis Risiko

-

Tantangan Win Rate Rendah: Seperti disebutkan dalam komentar kode, strategi mungkin menghadapi masalah win rate rendah. Ini karena filter multi-kondisi meskipun meningkatkan kualitas sinyal, secara signifikan mengurangi frekuensi trading, menghasilkan sampel kecil yang membatasi signifikansi statistik.

-

Sensitivitas Parameter: Strategi menggunakan banyak parameter yang dapat disesuaikan, termasuk panjang MACD, ambang batas RSI, parameter filter ATR, dll. Perubahan kecil pada parameter ini dapat berdampak signifikan pada kinerja, menimbulkan risiko overfitting.

-

Keterbatasan Take-Profit/Stop-Loss Persentase Tetap: Menggunakan rasio take-profit (1,5%) dan stop-loss (0,5%) yang sama untuk semua lingkungan pasar mungkin tidak sesuai dengan volatilitas yang berbeda. Di pasar dengan volatilitas tinggi, stop-loss mungkin terlalu ketat; di pasar volatilitas rendah, take-profit mungkin terlalu jauh.

-

Lag Multi-Timeframe: Menggunakan sinyal dari timeframe yang lebih panjang (misalnya 1 jam) sebagai konfirmasi dapat menyebabkan lag, sehingga melewatkan peluang masuk atau menunda keluar.

-

Kurangnya Adaptabilitas Lingkungan Pasar: Strategi tidak mencakup mekanisme untuk membedakan lingkungan pasar (tren/range), sehingga mungkin berkinerja buruk dalam kondisi pasar tertentu.

Solusi:

- Pertimbangkan untuk memperkenalkan mekanisme take-profit/stop-loss adaptif yang disesuaikan secara dinamis berdasarkan ATR atau indikator volatilitas lainnya

- Tambahkan modul identifikasi lingkungan pasar untuk menyesuaikan parameter atau logika trading dalam berbagai kondisi

- Lakukan backtest dan forward test yang lebih ketat untuk menghindari overfitting

- Pertimbangkan untuk menambahkan filter trading seperti filter waktu atau filter kekuatan tren untuk lebih meningkatkan kualitas sinyal

Arah Optimasi

-

Optimasi Take-Profit/Stop-Loss Dinamis: Ubah persentase tetap menjadi nilai dinamis berbasis ATR, misalnya menggunakan 1,5×ATR sebagai stop-loss dan 3×ATR sebagai take-profit. Ini memungkinkan strategi beradaptasi lebih baik dengan lingkungan volatilitas pasar yang berbeda, memberikan stop-loss yang lebih longgar saat volatilitas tinggi dan target take-profit yang lebih ketat saat volatilitas rendah.

-

Klasifikasi Lingkungan Pasar: Perkenalkan mekanisme identifikasi lingkungan pasar untuk membedakan pasar tren dan sideway. Dapat menggunakan ADX, lebar Bollinger Bands, atau hubungan harga dengan moving average jangka panjang untuk mengidentifikasi status pasar, dan menyesuaikan parameter strategi atau bahkan sepenuhnya beralih logika trading.

-

Optimasi Waktu Masuk: Strategi saat ini masuk pada candle yang sama saat persilangan MACD terjadi, yang mungkin menghadapi slippage atau penundaan eksekusi. Pertimbangkan untuk masuk pada pembukaan candle berikutnya setelah konfirmasi persilangan, atau menggunakan limit order di area harga tertentu untuk mendapatkan harga eksekusi yang lebih baik.

-

Filter Waktu: Tambahkan filter waktu trading untuk menghindari sesi trading yang tidak efisien. Misalnya, menghindari trading saat akhir sesi Asia atau saat transisi sesi Eropa-Amerika di mana likuiditas mungkin rendah atau volatilitas tidak teratur.

-

Adaptasi Parameter Indikator: Rancang parameter MACD, RSI, dan ATR sebagai nilai adaptif yang secara otomatis menyesuaikan berdasarkan volatilitas atau siklus pasar terkini. Misalnya, menggunakan parameter MACD yang lebih pendek di pasar volatilitas tinggi dan parameter yang lebih panjang di pasar volatilitas rendah.

-

Peringkat Kekuatan Sinyal: Bangun sistem penilaian kekuatan sinyal masuk berdasarkan beberapa faktor (seperti ukuran histogram MACD, deviasi RSI, jarak VWAP, dll.), hanya mengeksekusi perdagangan dengan skor melebihi ambang batas tertentu, atau menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal.

-

Peningkatan Machine Learning: Perkenalkan model machine learning untuk memprediksi sinyal mana yang lebih mungkin menghasilkan perdagangan menguntungkan, dengan melatih model pada data historis untuk mengidentifikasi kombinasi pola yang paling bernilai. Ini dapat meningkatkan adaptabilitas dan win rate strategi.

Arah optimasi ini bertujuan untuk meningkatkan ketahanan, adaptabilitas, dan kinerja jangka panjang strategi sambil mempertahankan logika intinya. Melalui perbaikan ini, strategi dapat lebih baik menghadapi perubahan lingkungan dan kondisi pasar yang berbeda.

Kesimpulan

Strategi trading kuantitatif dengan filter volatilitas persilangan MACD-RSI multi-timeframe adalah sistem trading komprehensif yang mengidentifikasi peluang trading berkualitas tinggi dengan menggabungkan beberapa indikator teknis dan sinyal dari berbagai timeframe. Keunggulan inti strategi ini terletak pada mekanisme konfirmasi sinyal multi-level dan fungsi manajemen risiko terintegrasi, memungkinkannya menangkap fluktuasi harga sambil mengendalikan risiko.

Meskipun menghadapi tantangan win rate rendah, strategi mempertahankan ekspektasi positif dengan meningkatkan keuntungan per perdagangan yang menguntungkan. Dengan menerapkan langkah-langkah optimasi yang disarankan, terutama take-profit/stop-loss dinamis, klasifikasi lingkungan pasar, dan peringkat kekuatan sinyal, kinerja strategi diharapkan dapat ditingkatkan lebih lanjut.

Strategi ini cocok untuk trader jangka menengah-pendek, terutama mereka yang mencari pendekatan trading sistematis berdasarkan analisis teknis dan mengutamakan manajemen risiko. Mekanisme konfirmasi multi-kondisi meskipun mengurangi frekuensi trading, meningkatkan kualitas setiap perdagangan, sesuai dengan filosofi trading "less is more" yang menekankan kualitas daripada kuantitas.

Dalam praktiknya, disarankan agar trader menguji strategi ini terlebih dahulu di lingkungan simulasi, terutama menguji efek dari berbagai langkah optimasi, sebelum menerapkannya secara hati-hati di perdagangan riil. Pada saat yang sama, pemantauan terus-menerus terhadap perubahan kondisi pasar dan penyesuaian parameter strategi secara tepat waktu akan membantu mempertahankan kinerja yang stabil dalam jangka panjang.

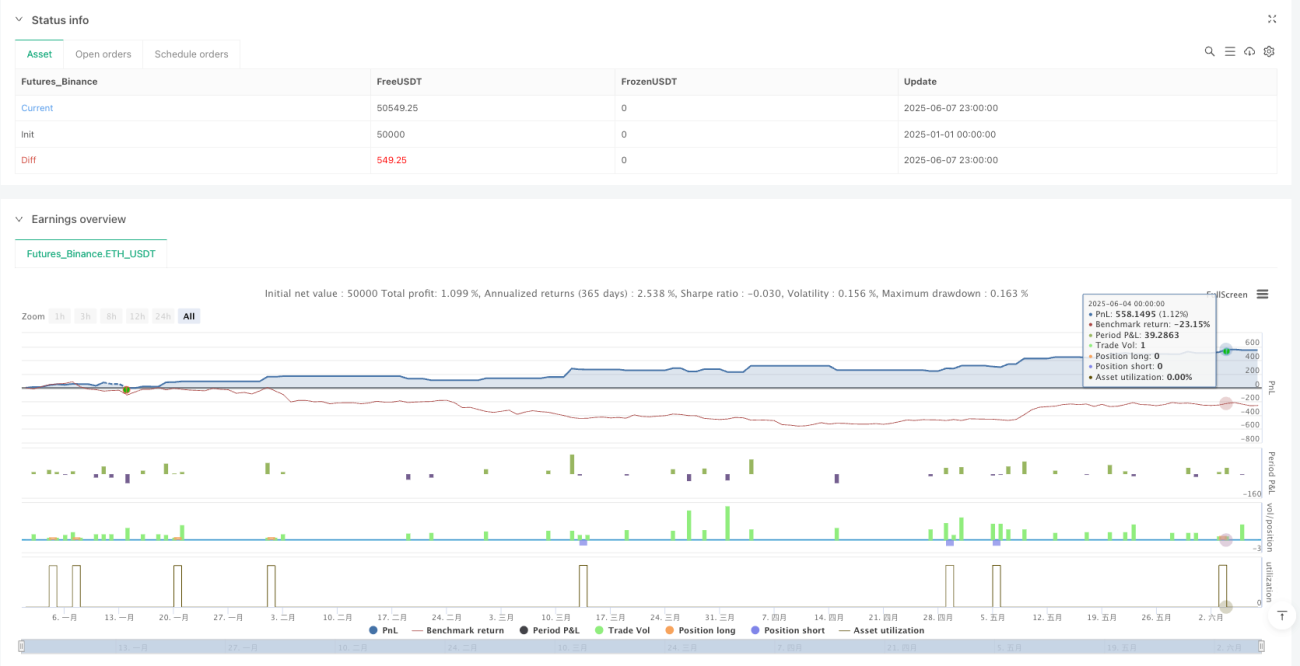

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1