Ikhtisar

Strategi ini adalah sistem perdagangan multi-indikator yang didasarkan pada grafik harian. Strategi ini secara cerdik menggabungkan aksi harga, sistem moving average multi-periode, Relative Strength Index (RSI), Average Directional Index (ADX), dan filter volume, yang bertujuan untuk mencari titik masuk pullback berprobabilitas tinggi di lingkungan tren yang kuat. Strategi ini dirancang khusus untuk perdagangan tren pada timeframe harian. Melalui filter bertingkat, strategi memastikan hanya bertransaksi saat pasar memiliki arah yang jelas, secara efektif menghindari sinyal palsu yang sering terjadi di pasar yang bergejolak (sideways).

Prinsip Strategi

Logika inti strategi ini didasarkan pada sistem filter kondisi bertingkat. Prinsip kerja spesifiknya adalah sebagai berikut:

-

Sistem Konfirmasi Tren: Pertama-tama, strategi mensyaratkan harga berada di atas moving average tren jangka panjang (EMA 100 hari), dan moving average tren jangka menengah (EMA 50 hari) juga berada di atas moving average jangka panjang, untuk mengkonfirmasi tren naik yang kuat. Untuk posisi short, kondisi sebaliknya diperlukan.

-

Mekanisme Masuk Pullback: Setelah mengkonfirmasi tren, strategi mencari pullback harga menuju moving average cepat (EMA 10 hari) dan menunggu harga menembus kembali ke atas moving average tersebut dari bawah, menghasilkan sinyal masuk yang jelas.

-

Konfirmasi Momentum RSI: Sebelum masuk posisi, RSI harus berada di atas ambang batas yang ditetapkan (default 55) untuk memastikan pasar mempertahankan momentum naik yang cukup. Untuk posisi short, RSI harus berada di bawah ambang batas (default 45).

-

Filter Kekuatan Tren ADX: Strategi menggunakan indikator ADX yang dihitung secara kustom. Perdagangan hanya diizinkan jika ADX berada di atas ambang batas tertentu (default 20), secara efektif menyaring pasar dengan tren lemah atau pasar yang bergerak sideways.

-

Konfirmasi Volume: Untuk lebih meningkatkan kualitas perdagangan, strategi mensyaratkan volume pada saat masuk posisi lebih tinggi dari rata-rata volume 20 hari, memastikan partisipasi pasar yang memadai untuk mendukung pergerakan harga.

-

Sistem Manajemen Risiko: Strategi menggunakan stop loss dan take profit dinamis berbasis ATR, dan mendukung trailing stop, untuk mencapai kontrol risiko yang presisi. Stop loss default ditetapkan pada 1,5x ATR, take profit pada 3x ATR, dan langkah trailing stop sebesar 1x ATR.

Kelebihan Strategi

Dengan menganalisis kode strategi secara mendalam, kita dapat merangkum kelebihan yang jelas berikut:

-

Sistem Filter Bertingkat: Dengan menggabungkan beberapa filter seperti moving average, RSI, ADX, dan volume, strategi ini secara signifikan meningkatkan kualitas sinyal perdagangan dan mengurangi terjadinya sinyal palsu.

-

Sinergi Tren dan Momentum: Strategi tidak hanya fokus pada tren harga, tetapi juga mengkonfirmasi momentum pasar dan kekuatan tren melalui RSI dan ADX, mewujudkan mekanisme konfirmasi ganda "tren-momentum".

-

Kustomisasi Parameter yang Fleksibel: Strategi menyediakan opsi pengaturan parameter yang kaya, termasuk periode moving average, ambang batas RSI, ambang batas ADX, pengganda volume, dll., memungkinkan pengguna untuk menyesuaikan secara fleksibel sesuai dengan kondisi pasar yang berbeda.

-

Manajemen Risiko yang Matang: Sistem stop loss dan take profit dinamis berbasis ATR, ditambah dengan mekanisme trailing stop yang dapat dipilih, menyediakan kerangka kontrol risiko yang ilmiah untuk strategi, secara efektif mengelola eksposur risiko setiap perdagangan.

-

Adaptabilitas Lingkungan Pasar: Melalui filter ADX, strategi secara otomatis dapat mengidentifikasi dan menghindari pasar yang bergejolak, hanya berpartisipasi dalam perdagangan saat tren jelas, secara signifikan meningkatkan kemampuan adaptasi strategi di berbagai lingkungan pasar.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada potensi risiko dan tantangan berikut:

-

Sensitivitas Parameter: Strategi bergantung pada beberapa parameter indikator. Kombinasi parameter yang berbeda dapat menyebabkan perbedaan kinerja yang signifikan. Optimasi berlebihan dapat menyebabkan penurunan kinerja di masa depan. Solusinya adalah melakukan pengujian ketahanan parameter yang luas untuk menghindari overfitting data historis.

-

Risiko Pembalikan Tren: Dalam kasus pembalikan tren kuat yang tiba-tiba, meskipun memiliki banyak filter, strategi masih dapat menghadapi kerugian besar. Disarankan untuk menggabungkan konfirmasi tren dari timeframe yang lebih tinggi, atau menambahkan mekanisme peringatan dini pembalikan tren.

-

Kelangkaan Sinyal: Karena menggunakan banyak filter yang ketat, strategi mungkin tidak menghasilkan sinyal perdagangan untuk waktu yang lama, mengakibatkan tingkat utilisasi modal yang rendah. Dapat dipertimbangkan untuk melonggarkan beberapa parameter kondisi sambil tetap mempertahankan logika inti.

-

Risiko Tembus Stop Loss: Dalam kondisi volatilitas pasar yang tinggi atau likuiditas yang tidak mencukupi, stop loss tetap berbasis ATR mungkin tidak dapat dieksekusi seperti yang diharapkan. Disarankan untuk mempertimbangkan menambahkan filter kondisi waktu atau mekanisme pemantauan volatilitas pasar.

-

Perbedaan Backtest vs. Real Trading: Kinerja strategi dalam backtest mungkin berbeda dengan real trading, terutama dengan mempertimbangkan faktor-faktor seperti slippage dan biaya transaksi. Disarankan untuk melakukan paper trading sebelum real trading, dan pada awalnya menggunakan modal yang lebih kecil untuk verifikasi.

Arah Optimasi Strategi

Berdasarkan analisis mendalam dari kode strategi, berikut adalah beberapa arah optimasi yang memungkinkan:

-

Konfirmasi Multi-Timeframe: Memperkenalkan konfirmasi tren dari timeframe yang lebih tinggi (misalnya mingguan atau bulanan). Hanya mengizinkan perdagangan ketika beberapa timeframe tren konsisten, meningkatkan keandalan penilaian tren.

-

Parameter Adaptif Volatilitas: Menghubungkan parameter kunci seperti jarak stop loss, langkah trailing stop, dll., secara dinamis dengan volatilitas pasar, memungkinkan strategi beradaptasi secara otomatis terhadap lingkungan volatilitas pasar yang berbeda.

-

Optimasi Machine Learning: Menggunakan teknik machine learning untuk menyesuaikan parameter atau bobot strategi secara dinamis, memungkinkan strategi beradaptasi lebih baik terhadap perubahan lingkungan pasar, meningkatkan stabilitas jangka panjang.

-

Menambahkan Filter Fundamental: Untuk perdagangan aset digital, dapat dipertimbangkan untuk memperkenalkan data on-chain atau indikator sentimen pasar sebagai filter tambahan, lebih lanjut meningkatkan kualitas sinyal.

-

Manajemen Posisi Parsial: Menerapkan sistem manajemen posisi dinamis yang secara otomatis menyesuaikan ukuran posisi setiap perdagangan berdasarkan kekuatan sinyal, volatilitas pasar, dan status profit/loss akun, untuk mengoptimalkan efisiensi penggunaan modal dan rasio risiko-imbal hasil.

-

Memperluas Strategi Take Profit: Menerapkan strategi take profit multi-level, seperti mengambil keuntungan secara bertahap atau take profit dinamis berdasarkan struktur pasar, untuk meningkatkan profitabilitas dan win rate strategi.

Kesimpulan

Strategi perdagangan multi-indikator konfirmasi momentum tren adalah sistem perdagangan yang dirancang dengan baik. Dengan menggabungkan aksi harga, sistem moving average, konfirmasi momentum RSI, filter kekuatan tren ADX, dan konfirmasi volume, strategi ini secara efektif menangkap peluang perdagangan berprobabilitas tinggi di pasar. Strategi ini sangat cocok untuk mencari peluang masuk pullback di pasar dengan tren yang jelas. Melalui filter kondisi yang ketat dan manajemen risiko yang matang, strategi ini mencapai kualitas sinyal yang tinggi dan kemampuan kontrol risiko yang baik.

Meskipun strategi menghadapi tantangan seperti sensitivitas parameter, risiko pembalikan tren, dan kelangkaan sinyal, melalui arah optimasi yang disarankan seperti konfirmasi multi-timeframe, parameter adaptif volatilitas, optimasi machine learning, filter fundamental, dan manajemen posisi dinamis, strategi diharapkan dapat lebih meningkatkan stabilitas dan adaptabilitasnya. Secara keseluruhan, strategi ini menyediakan kerangka perdagangan yang sistematis dan disiplin bagi para trader, membantu menjaga pengambilan keputusan perdagangan yang objektif dan rasional di pasar yang kompleks dan selalu berubah.

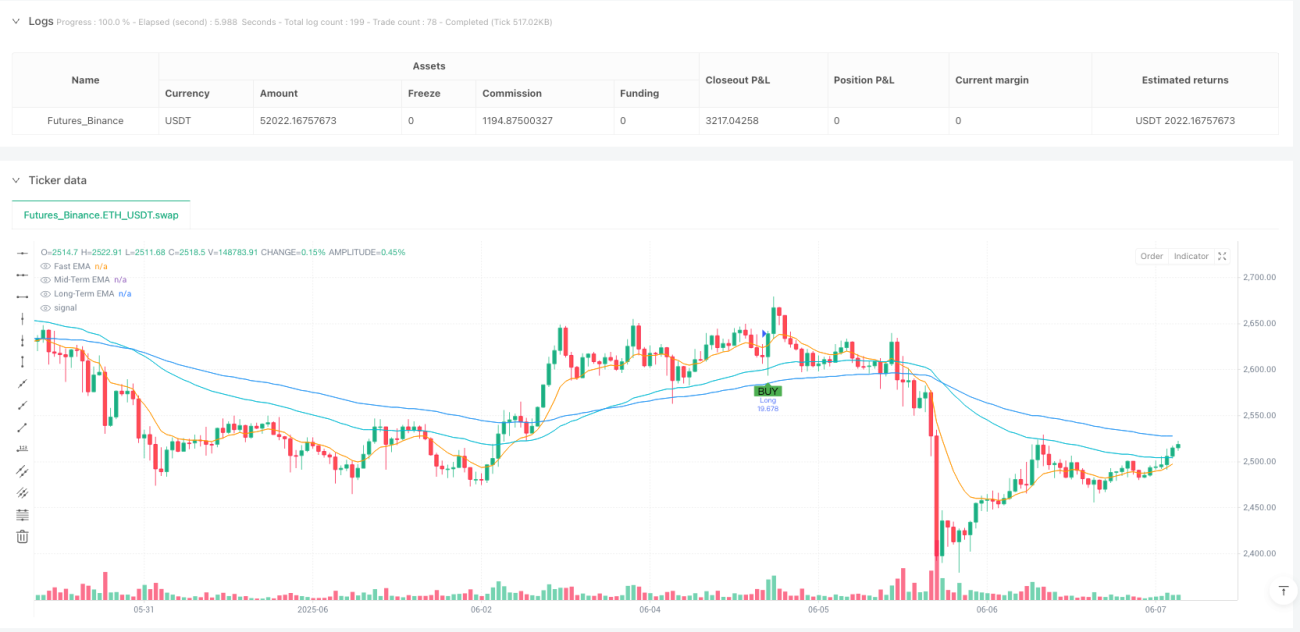

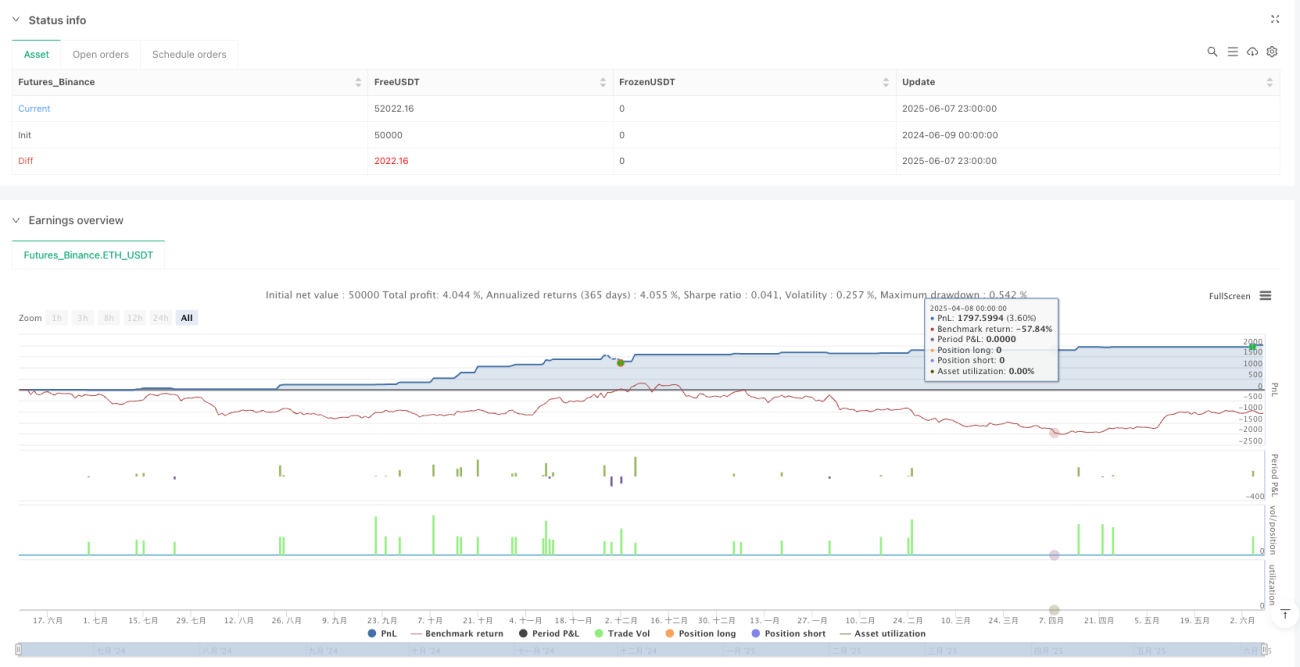

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("JonnyBtc Daily Pullback Strategy (Volume + ADX)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1