Ikhtisar

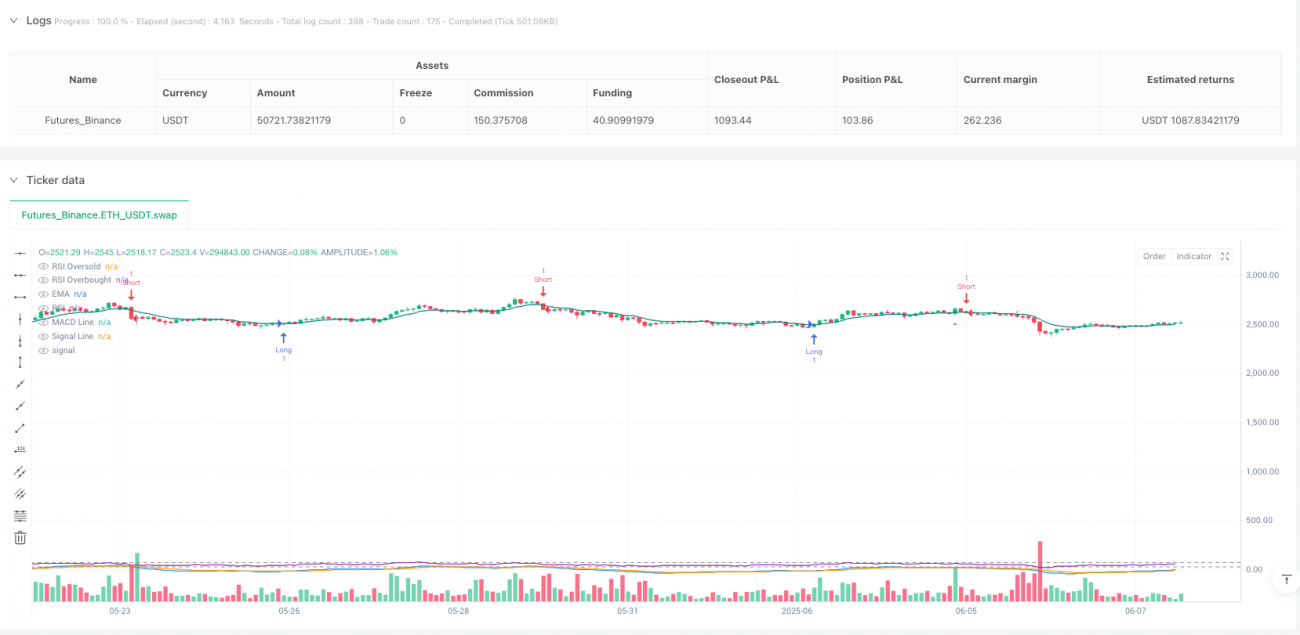

Strategi ini adalah sistem trading frekuensi tinggi yang didasarkan pada beberapa indikator teknikal, menggabungkan tiga indikator inti: Indeks Kekuatan Relatif (RSI), Moving Average Convergence Divergence (MACD), dan Exponential Moving Average (EMA), serta dilengkapi mekanisme stop loss adaptif untuk manajemen risiko. Strategi ini terutama menggunakan persilangan harga EMA sebagai sinyal utama, dikombinasikan dengan penilaian zona overbought/oversold RSI dan persilangan garis MACD sebagai konfirmasi tambahan, membentuk sistem pengambilan keputusan trading yang efisien. Tujuan awal strategi ini adalah untuk menangkap fluktuasi jangka pendek pasar, sangat cocok untuk operasi trading frekuensi tinggi dalam lingkungan pasar dengan volatilitas tinggi.

Prinsip Strategi

Prinsip inti strategi ini adalah meningkatkan frekuensi dan akurasi trading melalui kombinasi sinyal persilangan multi-indikator:

-

Persilangan EMA sebagai sinyal utama: Strategi menggunakan indikator EMA periode 9. Ketika harga menembus ke atas EMA, dihasilkan dasar sinyal beli; ketika harga menembus ke bawah EMA, dihasilkan dasar sinyal jual.

-

Konfirmasi sinyal MACD: Menggunakan indikator MACD dengan parameter 12-26-9. Ketika garis MACD menembus ke atas garis sinyal, dianggap sebagai konfirmasi bullish; ketika garis MACD menembus ke bawah garis sinyal, dianggap sebagai konfirmasi bearish.

-

Penilaian batas RSI: Menggunakan indikator RSI periode 14, dengan level oversold diatur pada 30 dan level overbought pada 70. Strategi menggabungkan penilaian RSI <35 (kondisi longgar) pada kondisi beli, dan RSI >65 (kondisi longgar) pada kondisi jual.

-

Logika kombinasi sinyal:

- Sinyal beli = Kondisi beli EMA AND (Kondisi beli MACD OR RSI mendekati area oversold)

- Sinyal jual = Kondisi jual EMA AND (Kondisi jual MACD OR RSI mendekati area overbought)

-

Mekanisme stop loss adaptif: Menghitung posisi stop loss dinamis berdasarkan indikator ATR periode 14, dengan pengali stop loss diatur pada 2,0, menyediakan langkah kontrol risiko untuk setiap transaksi.

-

Kondisi keluar: Ketika harga menembus EMA secara berlawanan arah atau harga sudah berada di sisi EMA yang tidak menguntungkan, strategi akan keluar dari posisi saat ini.

Keunggulan Strategi

-

Desain frekuensi tinggi: Dengan menyederhanakan dan mengoptimalkan kombinasi sinyal, strategi dapat menghasilkan sinyal trading yang lebih sering, cocok untuk trader jangka pendek dalam menangkap fluktuasi pasar.

-

Konfirmasi multi-indikator: Menggabungkan tiga jenis indikator teknikal yang berbeda (jenis tren, momentum, dan osilator) meningkatkan keandalan sinyal dan mengurangi gangguan sinyal palsu.

-

Kombinasi kondisi fleksibel: Sinyal beli dan jual menggunakan struktur logika "kondisi utama AND (kondisi sekunder 1 OR kondisi sekunder 2)", yang meningkatkan frekuensi sinyal sambil tetap menjaga kualitas sinyal.

-

Manajemen risiko adaptif: Menggunakan stop loss dinamis berbasis ATR, posisi stop loss akan menyesuaikan secara otomatis sesuai dengan volatilitas pasar, membuat kontrol risiko lebih fleksibel dan efektif.

-

Strategi trading simetris: Kondisi beli dan jual dirancang secara simetris, sehingga strategi memiliki kinerja yang seimbang di kedua arah, cocok untuk trading dua arah.

-

Visualisasi intuitif: Strategi menyediakan tampilan visual sinyal dan indikator, memudahkan trader untuk menganalisis dan mengoptimalkan keputusan trading.

Risiko Strategi

-

Risiko overtrading: Strategi frekuensi tinggi dapat menghasilkan terlalu banyak sinyal trading, menyebabkan peningkatan biaya trading, terutama di pasar sideways yang sering mengalami breakout palsu.

- Solusi: Dapat mempertimbangkan penambahan filter trading, seperti persyaratan fluktuasi minimum atau filter waktu.

-

Risiko pengaturan stop loss: Pengali ATR tetap pada 2,0 mungkin tidak cukup fleksibel dalam kondisi pasar yang berbeda, terkadang stop loss terlalu ketat atau terlalu longgar.

- Solusi: Dapat menyesuaikan pengali ATR secara dinamis berdasarkan volatilitas pasar, atau menggabungkan level support/resistance untuk mengatur stop loss.

-

Sensitivitas parameter: Pengaturan parameter dari beberapa indikator teknikal memiliki dampak besar pada kinerja strategi; parameter yang tidak tepat dapat menyebabkan kinerja buruk.

- Solusi: Melakukan optimasi dan backtesting parameter secara menyeluruh untuk menemukan kombinasi parameter yang paling sesuai untuk pasar tertentu.

-

Ketergantungan pada kondisi pasar: Pada fase pasar yang berbeda (tren, rentang, volatilitas tinggi, dll.), kinerja strategi dapat sangat bervariasi.

- Solusi: Menambahkan mekanisme identifikasi kondisi pasar untuk menyesuaikan parameter strategi atau menghentikan trading di bawah kondisi pasar yang berbeda.

-

Keterlambatan indikator: Semua indikator teknikal memiliki tingkat keterlambatan tertentu, yang dapat menyebabkan waktu masuk atau keluar yang tidak ideal.

- Solusi: Mempertimbangkan untuk memperkenalkan analisis aksi harga atau indikator yang lebih cepat sebagai pelengkap untuk mengurangi dampak keterlambatan.

Arah Optimasi Strategi

-

Penyesuaian parameter dinamis:

- Dapat secara otomatis menyesuaikan ambang batas overbought/oversold RSI dan parameter MACD berdasarkan volatilitas pasar, sehingga strategi lebih baik beradaptasi dengan lingkungan pasar yang berbeda.

- Prinsip: Melonggarkan ambang batas di pasar dengan volatilitas tinggi, dan memperketat di pasar dengan volatilitas rendah, untuk menyeimbangkan kualitas dan frekuensi sinyal.

-

Identifikasi kondisi pasar:

- Menambahkan modul identifikasi kondisi pasar, seperti indikator ADX untuk menilai kekuatan tren. Di pasar tren kuat, lebih cenderung mengikuti tren; di pasar rentang, lebih fokus pada sinyal pembalikan.

- Prinsip: Kondisi pasar yang berbeda cocok untuk strategi trading yang berbeda; penyesuaian adaptif dapat meningkatkan kinerja keseluruhan.

-

Sinergi kerangka waktu:

- Memperkenalkan analisis multi-kerangka waktu, menggunakan kerangka waktu yang lebih tinggi untuk menentukan arah tren utama, dan hanya membuka posisi searah dengan tren.

- Prinsip: Mengikuti prinsip trading "ikuti tren besar, lawan tren kecil" untuk meningkatkan rasio kemenangan.

-

Desain mekanisme take profit:

- Strategi saat ini hanya memiliki stop loss dan mekanisme keluar berbasis EMA. Dapat menambahkan take profit dinamis berdasarkan ATR atau mekanisme ambil untung sebagian berdasarkan volatilitas.

- Prinsip: Mekanisme take profit yang baik dapat mengunci keuntungan dan meningkatkan rasio risk-reward strategi.

-

Filter volume perdagangan:

- Menambahkan kondisi konfirmasi volume perdagangan, hanya mengonfirmasi sinyal saat volume perdagangan meningkat, untuk menyaring breakout palsu dengan volume rendah.

- Prinsip: Perubahan harga harus disertai dengan perubahan volume perdagangan, yang membantu memverifikasi keandalan sinyal.

-

Optimasi pembelajaran mesin:

- Mempertimbangkan untuk memperkenalkan algoritme pembelajaran mesin untuk mengoptimalkan parameter strategi secara dinamis atau menghasilkan bobot sinyal trading.

- Prinsip: Pembelajaran mesin dapat menemukan pola yang sulit diidentifikasi oleh analisis teknikal tradisional, meningkatkan adaptasi strategi.

Ringkasan

Strategi analisis teknikal kombinasi RSI-MACD-EMA frekuensi tinggi adalah sistem trading yang menggabungkan berbagai indikator teknikal, menggunakan persilangan EMA sebagai sinyal dominan, dikombinasikan dengan MACD dan RSI sebagai konfirmasi, membentuk mekanisme pengambilan keputusan trading frekuensi tinggi. Keunggulan utama strategi ini terletak pada kemampuannya untuk sering menangkap fluktuasi jangka pendek pasar, menggabungkan konfirmasi multi-indikator untuk meningkatkan keandalan sinyal, dan melakukan manajemen risiko melalui stop loss dinamis berbasis ATR.

Namun, strategi juga menghadapi tantangan seperti overtrading, sensitivitas parameter, dan ketergantungan pada kondisi pasar. Arah optimasi di masa depan termasuk penyesuaian parameter dinamis, identifikasi kondisi pasar, analisis multi-kerangka waktu, penyempurnaan mekanisme take profit, filter volume perdagangan, dan penerapan pembelajaran mesin. Melalui optimasi ini, stabilitas, adaptasi, dan profitabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah kerangka strategi trading frekuensi tinggi yang dirancang dengan baik, logis, dan memiliki kepraktisan serta ekstensibilitas yang baik. Bagi trader yang mengejar peluang pasar jangka pendek, strategi ini memberikan dasar pengambilan keputusan yang andal, namun pengguna perlu melakukan penyesuaian dan optimasi parameter yang sesuai berdasarkan toleransi risiko dan tujuan trading mereka sendiri.

- 1