Ikhtisar

Strategi ini adalah sistem perdagangan tren tingkat lanjut yang menggabungkan pengenalan pola kandil dengan penyaringan tren menggunakan Exponential Moving Average (EMA). Strategi ini mengidentifikasi pola kandil tertentu (Hammer dan Pola Engulfing) sebagai sinyal masuk, sekaligus menggunakan sistem persilangan EMA cepat (periode 20) dan EMA lambat (periode 50) untuk mengonfirmasi arah tren pasar, guna meningkatkan tingkat keberhasilan perdagangan. Strategi ini juga menggabungkan mekanisme manajemen risiko yang cerdas, termasuk stop loss tetap 5% dan trailing stop loss 1%, serta mekanisme keluar tertunda yang inovatif dengan menunggu 2 kandil penuh setelah sinyal keluar untuk mengeksekusinya, sehingga secara efektif mengurangi keluar palsu di pasar yang bergejolak.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada kombinasi antara trend following dan identifikasi bentuk harga. Logika implementasi spesifiknya adalah sebagai berikut:

-

Identifikasi Tren:

- Tren naik: EMA cepat (periode 20) > EMA lambat (periode 50)

- Tren turun: EMA cepat (periode 20) < EMA lambat (periode 50)

-

Kondisi Entry:

- Entry Long: (Hammer ATAU Bullish Engulfing) DAN tren naik DAN tidak ada posisi

- Entry Short: Bearish Engulfing DAN tren turun DAN tidak ada posisi

-

Pengenalan Pola Kandil:

- Hammer: Melalui rasio badan/sumbu yang ketat ((low - open) >= 2 * (open - close))

- Pola Engulfing: Konfirmasi multi-kondisi, memastikan kandil saat ini sepenuhnya "menelan" kandil sebelumnya.

-

Mekanisme Keluar (Exit):

- Keluar utama: Persilangan EMA (EMA cepat melintasi EMA lambat)

- Eksekusi tertunda: Menunggu 2 kandil penuh setelah sinyal muncul

- Keluar darurat: Stop loss tetap 5% + Trailing stop loss 1%

Kode mengimplementasikan sistem penghitung untuk mengelola keluar tertunda, memastikan bahwa setelah sinyal dipicu, strategi menunggu sejumlah kandil tertentu sebelum mengeksekusi operasi keluar, secara efektif mengurangi keluar prematur di pasar yang bergejolak.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Mekanisme Konfirmasi Ganda: Menggabungkan pola kandil dan penyaringan tren EMA, secara signifikan meningkatkan keandalan sinyal perdagangan dan mengurangi sinyal palsu.

-

Pengenalan Pola Tingkat Lanjut: Strategi ini menggunakan parameter ketat untuk mendefinisikan Hammer dan Pola Engulfing, memastikan hanya pola berkualitas tinggi yang dikenali dan menghasilkan sinyal perdagangan.

-

Sistem Keluar Cerdas: Mekanisme keluar tertunda yang inovatif (dikendalikan melalui parameter

exitDelayBars) memungkinkan strategi untuk menghindari keluar prematur dari perdagangan yang menguntungkan akibat fluktuasi pasar jangka pendek, secara drastis meningkatkan kemampuan anti-derau sistem. -

Manajemen Risiko Komprehensif: Mengintegrasikan perlindungan ganda stop loss tetap (5%) dan trailing stop loss (1%), secara efektif mengontrol risiko setiap perdagangan sekaligus dapat mengunci keuntungan yang telah diperoleh.

-

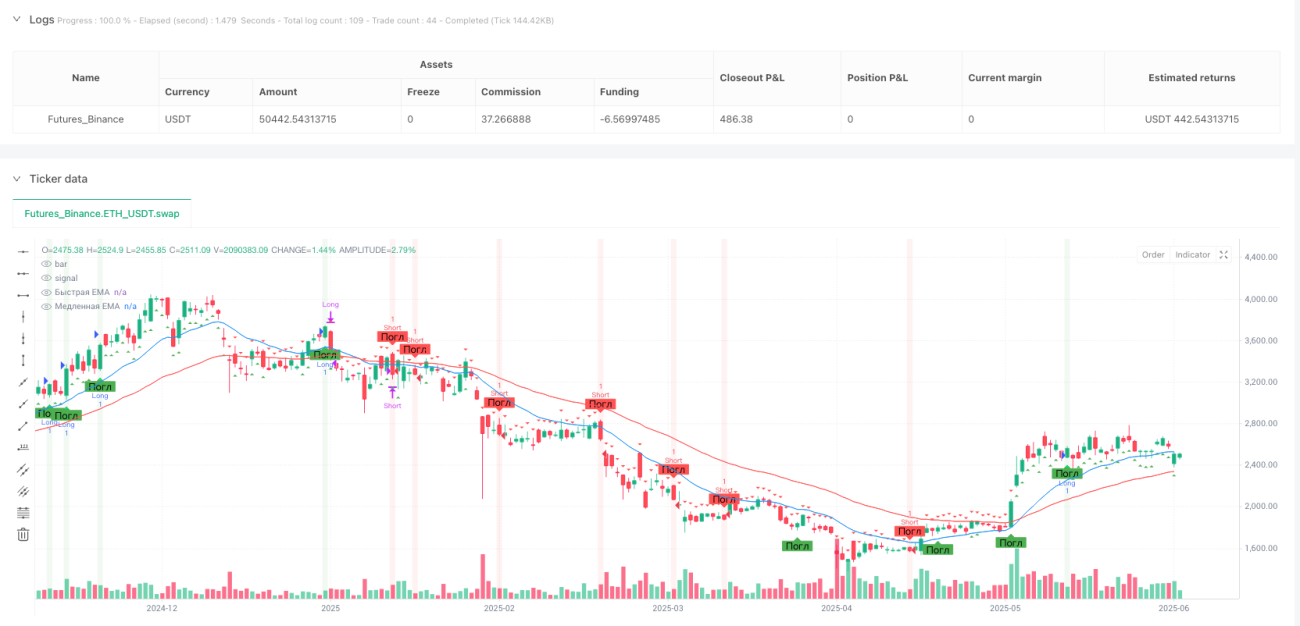

Bantuan Visual: Strategi ini menyediakan elemen visual yang kaya, termasuk garis EMA berwarna, anotasi pola kandil, dan penyorotan latar belakang, membantu trader memahami kondisi pasar dan proses pembuatan sinyal secara intuitif.

-

Tanpa Piramida: Strategi menetapkan

pyramiding=0, memastikan hanya satu posisi pada satu waktu, menghindari masalah leverage berlebihan dan konsentrasi risiko.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, tetap ada potensi risiko berikut:

-

Kinerja Buruk di Pasar Sideways: Di pasar yang berkisar (sideways) tanpa tren yang jelas, persilangan EMA dan pola kandil mungkin sering muncul, menyebabkan terlalu banyak sinyal palsu dan perdagangan rugi. Solusinya adalah menghindari penggunaan di pasar sideways, atau menambahkan filter tambahan seperti indikator RSI untuk mengidentifikasi rentang konsolidasi.

-

Risiko Stop Loss Tetap: Stop loss tetap 5% mungkin tidak cukup longgar di pasar dengan volatilitas tinggi, menyebabkan stop loss terlalu dini, sementara di pasar dengan volatilitas rendah mungkin terlalu longgar. Disarankan untuk menyesuaikan persentase stop loss secara dinamis berdasarkan karakteristik volatilitas instrumen trading tertentu.

-

Dua Sisi Keluar Tertunda: Meskipun keluar tertunda dapat mengurangi kerugian akibat breakout palsu, hal ini juga dapat menyebabkan melewatkan titik keluar optimal saat terjadi pembalikan tren yang sebenarnya, meningkatkan drawdown. Dapat dipertimbangkan untuk menggabungkan indikator volatilitas guna menyesuaikan periode penundaan secara dinamis.

-

Ketergantungan Berlebihan pada EMA: Strategi terutama mengandalkan persilangan EMA untuk menilai tren, sementara EMA mungkin bereaksi lambat di pasar yang berubah dengan cepat. Disarankan untuk mempertimbangkan menggabungkan indikator momentum harga yang lebih sensitif di pasar dengan volatilitas tinggi.

-

Kurangnya Konfirmasi Volume: Strategi saat ini tidak menggunakan data volume untuk mengonfirmasi pola kandil, yang dapat menurunkan keandalan sinyal. Dapat dipertimbangkan untuk menambahkan kondisi konfirmasi volume untuk meningkatkan proporsi sinyal efektif.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Sistem Parameter Adaptif: Mengganti periode EMA tetap (20 dan 50) dengan periode adaptif yang menyesuaikan diri secara otomatis berdasarkan volatilitas pasar. Gunakan periode lebih pendek di pasar volatilitas rendah untuk meningkatkan sensitivitas, dan periode lebih panjang di pasar volatilitas tinggi untuk mengurangi derau. Ini akan memungkinkan strategi beradaptasi lebih baik dengan berbagai kondisi pasar.

-

Integrasi Stop Loss Dinamis Berbasis ATR: Ganti stop loss persentase tetap dengan stop loss dinamis berdasarkan Average True Range (ATR), sehingga titik stop loss lebih mencerminkan volatilitas pasar yang sebenarnya, menghindari stop loss terlalu dekat saat volatilitas tinggi dan terlalu jauh saat volatilitas rendah.

-

Menambahkan Konfirmasi Volume: Tambahkan kondisi volume untuk memvalidasi pola kandil, misalnya memerlukan volume di atas rata-rata saat Hammer atau Pola Engulfing terbentuk, untuk meningkatkan keandalan pola.

-

Analisis Multi-Timeframe: Perkenalkan mekanisme konfirmasi multi-timeframe, yang mensyaratkan arah tren pada timeframe yang lebih tinggi sejalan dengan timeframe trading, mengurangi risiko trading melawan tren utama.

-

Filter Waktu: Tambahkan filter waktu trading, hindari periode likuiditas rendah atau volatilitas tinggi (misalnya rilis data ekonomi), untuk mengurangi risiko slippage dan fluktuasi abnormal.

-

Optimasi dengan Machine Learning: Dapat dipertimbangkan untuk memperkenalkan algoritma machine learning guna mengoptimalkan pemilihan parameter dan penyaringan sinyal, melatih model pada data historis untuk mengidentifikasi lingkungan trading dan pengaturan parameter yang paling menguntungkan.

Kesimpulan

Ini adalah sistem trend following tingkat lanjut yang dirancang dengan baik, menggabungkan pengenalan pola kandil dengan penyaringan tren EMA, menciptakan strategi perdagangan yang kuat dengan mekanisme konfirmasi ganda. Keunggulan inti strategi ini terletak pada kondisi entry yang cerdas dan mekanisme keluar tertunda yang inovatif, secara efektif meningkatkan kualitas sinyal dan mengurangi kerugian akibat breakout palsu.

Strategi ini sangat cocok untuk pasar dengan tren jangka menengah hingga panjang yang jelas, dan timeframe 1 jam hingga 4 jam mungkin merupakan skenario aplikasi terbaik. Untuk lebih meningkatkan kinerja strategi, disarankan untuk memperkenalkan sistem parameter adaptif, stop loss dinamis berbasis ATR, dan analisis multi-timeframe sebagai langkah optimasi. Pada saat yang sama, perhatian harus diberikan untuk menghindari penggunaan strategi ini di pasar sideways, atau menambahkan filter tambahan untuk mengidentifikasi lingkungan non-tren.

Melalui pengaturan manajemen risiko yang cermat dan bantuan visual, strategi ini tidak hanya menyediakan kerangka eksekusi yang andal untuk perdagangan kuantitatif, tetapi juga menyediakan alat analisis pasar yang berharga bagi trader manual. Arah optimasi di masa depan terutama berfokus pada kemampuan adaptif dan konfirmasi multi-dimensi, untuk lebih meningkatkan stabilitas kinerja strategi di berbagai kondisi pasar.

- 1