Strategi Mean Reversion Bollinger Bands Multi-Posisi dengan Sistem Take Profit Tetap

Ikhtisar

Strategi Bollinger Bands Mean Reversion Multi-Posisi dengan Sistem Take Profit Tetap adalah strategi trading berbasis indikator teknikal dan prinsip mean reversion. Strategi ini membeli ketika harga menembus di bawah pita bawah Bollinger Bands, dan mengambil keuntungan ketika harga naik dengan persentase tertentu. Ini adalah strategi trading kontrarian yang khas, dirancang untuk menangkap peluang pemulihan setelah pasar oversold, sekaligus mendiversifikasi risiko dan mengoptimalkan penggunaan modal melalui manajemen multi-posisi. Inti dari strategi ini adalah bahwa ketika harga menyimpang dari rata-ratanya (terutama menembus ke bawah pita bawah Bollinger Bands), harga cenderung kembali ke rata-rata. Melalui desain parametrik, strategi ini memungkinkan trader untuk menyesuaikan parameter Bollinger Bands, jumlah maksimum posisi, dan target profit sesuai dengan kondisi pasar yang berbeda.

Prinsip Strategi

Logika inti strategi ini didasarkan pada beberapa komponen kunci berikut:

-

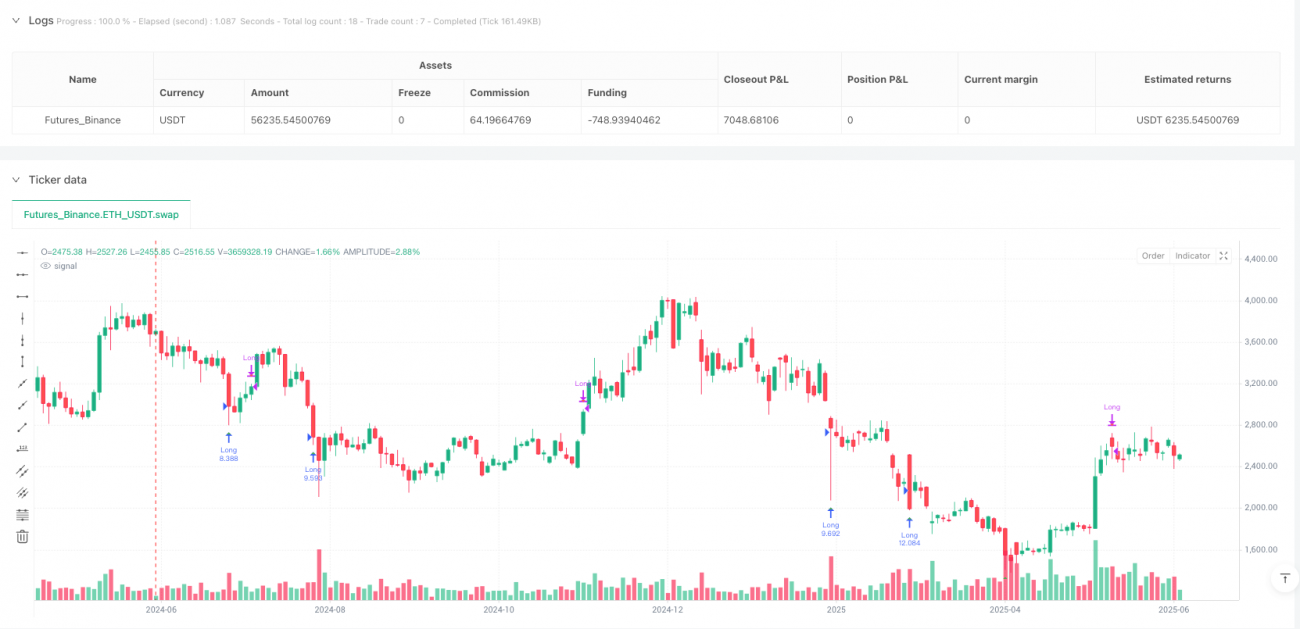

Sistem Sinyal Bollinger Bands: Strategi ini menggunakan indikator Bollinger Bands standar (parameter default: periode 20 dan 2 standar deviasi), yang menghasilkan sinyal beli ketika harga menembus di bawah pita bawah. Pita bawah Bollinger Bands dianggap sebagai level support dinamis, mewakili area oversold pasar.

-

Manajemen Multi-Posisi: Strategi ini memungkinkan untuk membuka beberapa posisi trading secara bersamaan (default 2 posisi). Setiap posisi baru hanya akan dibuka jika jumlah total posisi yang dimiliki kurang dari batas maksimum. Metode ini memungkinkan strategi untuk melakukan entry secara bertahap saat harga terus turun, alih-alih menginvestasikan seluruh modal sekaligus.

-

Perhitungan Ukuran Posisi: Ukuran setiap transaksi ditentukan oleh total ekuitas dibagi dengan jumlah maksimum transaksi. Ini memastikan alokasi dana yang merata di antara semua posisi potensial, memberikan manajemen risiko yang sederhana namun efektif.

-

Take Profit Persentase Tetap: Strategi ini menggunakan target profit yang telah ditetapkan (default 6%) sebagai kondisi keluar. Setelah keuntungan dari salah satu posisi mencapai atau melampaui ambang batas ini, sistem secara otomatis menutup posisi untuk mengambil keuntungan.

-

Visualisasi Sinyal: Strategi ini menandai sinyal beli (segitiga hijau ketika harga menembus di bawah pita bawah Bollinger Bands) dan sinyal jual (segitiga merah ketika mencapai target profit) pada grafik, sehingga trader dapat memahami pelaksanaan strategi secara intuitif.

Dari segi implementasi teknis, strategi memeriksa dua kondisi kunci pada setiap periode harga: membeli ketika harga menembus di bawah pita bawah Bollinger Bands dan jumlah posisi saat ini di bawah batas maksimum; menjual ketika keuntungan dari posisi mana pun mencapai atau melampaui target yang telah ditetapkan. Logika yang sederhana dan jelas ini membuat strategi mudah dipahami dan diterapkan.

Keunggulan Strategi

-

Pemanfaatan Prinsip Mean Reversion yang Efektif: Strategi ini memanfaatkan kecenderungan mean reversion pasar, membeli ketika harga aset oversold (menembus di bawah pita bawah Bollinger Bands), yang seringkali merupakan saat yang tepat untuk rebound. Metode ini sangat efektif di pasar yang volatil namun memiliki tren.

-

Diversifikasi Risiko dan Manajemen Modal: Dengan mengizinkan beberapa transaksi bersamaan dan mengalokasikan dana secara merata, strategi ini mencapai manajemen modal yang sederhana namun efektif. Pendekatan ini mengurangi potensi kerugian dari satu transaksi tunggal, sambil mempertahankan kemampuan untuk menangkap banyak peluang trading.

-

Target Profit yang Jelas: Persentase keuntungan tetap memberikan strategi keluar yang jelas untuk setiap transaksi, menghindari risiko menahan terlalu lama dan drawdown yang mungkin terjadi akibat "membiarkan profit berlari". Metode keluar yang mekanis ini mengurangi faktor emosional dalam trading.

-

Fleksibilitas Desain Parametrik: Strategi ini memungkinkan penyesuaian parameter kunci seperti panjang Bollinger Bands, standar deviasi, jumlah maksimum posisi, dan target profit, sehingga trader dapat mengoptimalkan kinerja strategi sesuai dengan kondisi pasar dan preferensi risiko masing-masing.

-

Kesederhanaan Implementasi: Struktur kode yang jelas dan ringkas membuat strategi mudah dipahami, diterapkan, dan dipelihara, bahkan bagi trader dengan pengalaman pemrograman yang terbatas.

-

Umpan Balik Visual Sinyal: Representasi grafis dari sinyal beli dan jual memberikan konfirmasi visual dari pelaksanaan strategi, membantu trader mengevaluasi kinerja strategi pada data historis dan memantau sinyal trading secara real-time.

Risiko Strategi

-

Risiko Gagalnya Mean Reversion: Di pasar dengan tren yang kuat, harga dapat terus menyimpang dari rata-rata tanpa kembali, menyebabkan situasi "menangkap pisau jatuh". Ketika aset berada dalam tren turun yang kuat, sinyal dari pita bawah Bollinger Bands dapat terpicu terlalu dini, mengakibatkan kerugian berkelanjutan.

-

Biaya Peluang dari Take Profit Tetap: Meskipun take profit tetap sebesar 6% memberikan disiplin pada strategi, dalam kondisi kenaikan yang kuat, strategi ini mungkin keluar terlalu dini, melewatkan potensi keuntungan yang lebih besar. Metode keluar yang mekanis ini tidak dapat menyesuaikan dengan karakteristik volatilitas fase pasar yang berbeda.

-

Ketiadaan Mekanisme Stop Loss: Strategi saat ini tidak memiliki fungsi stop loss, yang berarti jika harga terus turun, transaksi dapat menghasilkan kerugian besar. Tidak adanya mekanisme pembatas risiko merupakan kelemahan yang signifikan.

-

Penyederhanaan Alokasi Dana: Meskipun alokasi dana merata berdasarkan jumlah maksimum transaksi adalah metode yang sederhana, namun tidak mempertimbangkan volatilitas pasar atau kekuatan relatif dari setiap peluang trading, yang dapat menyebabkan alokasi modal yang suboptimal.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter input (panjang Bollinger Bands, standar deviasi, target profit, dll.). Kombinasi parameter yang bekerja dengan baik dalam backtest mungkin tidak berkinerja baik di kondisi pasar masa depan, menyebabkan risiko overfitting.

-

Akumulasi Risiko dari Penumpukan Posisi: Ketika memegang beberapa posisi bersamaan, semua posisi dapat menghadapi risiko pasar yang serupa, terutama selama peristiwa pasar sistemik, yang dapat menyebabkan akumulasi risiko alih-alih diversifikasi sejati.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Stop Loss: Menambahkan fungsi stop loss adalah arah optimasi yang paling kritis. Dapat dipertimbangkan stop loss berdasarkan persentase tetap, trailing stop, atau stop loss adaptif berdasarkan volatilitas. Ini akan secara signifikan meningkatkan kemampuan manajemen risiko strategi, mencegah kerugian kecil berubah menjadi besar.

-

Filter Kondisi Pasar: Menambahkan mekanisme identifikasi tren, seperti arah moving average atau indikator ADX, untuk menghindari entry terlalu dini dalam tren turun yang kuat. Strategi dapat dikonfigurasi untuk aktif hanya saat pasar sideways atau dalam tren naik, untuk mengurangi risiko "menangkap pisau jatuh".

-

Target Profit Dinamis: Mengganti target profit persentase tetap dengan target profit dinamis berdasarkan volatilitas pasar, misalnya kelipatan ATR atau persentase lebar Bollinger Bands. Ini akan memungkinkan strategi beradaptasi dengan karakteristik volatilitas pada berbagai kondisi pasar.

-

Ukuran Posisi Berdasarkan Kekuatan Sinyal: Menyesuaikan ukuran posisi berdasarkan kekuatan sinyal (misalnya, sejauh mana harga menyimpang dari pita bawah Bollinger Bands), mengalokasikan lebih banyak dana untuk sinyal yang lebih kuat, untuk mengoptimalkan efisiensi penggunaan modal.

-

Menambahkan Filter Waktu: Menerapkan mekanisme filter berbasis waktu untuk menghindari trading selama periode likuiditas rendah atau volatilitas tinggi, seperti menjelang rilis data ekonomi penting. Ini dapat mengurangi risiko dari fluktuasi harga yang abnormal.

-

Analisis Korelasi dan Diversifikasi Investasi: Dalam trading multi-aset, menambahkan pemeriksaan korelasi untuk memastikan bahwa beberapa posisi benar-benar mencapai diversifikasi risiko, menghindari konsentrasi risiko akibat trading aset yang sangat berkorelasi secara bersamaan.

-

Diversifikasi Strategi Keluar: Pertimbangkan untuk menerapkan strategi take profit bertahap, misalnya menutup 50% posisi saat mencapai keuntungan 3%, dan menutup sisanya saat mencapai 6%, untuk menyeimbangkan keuntungan jangka pendek dan potensi jangka panjang.

Kesimpulan

Strategi Bollinger Bands Mean Reversion Multi-Posisi dengan Sistem Take Profit Tetap adalah sistem trading yang sederhana namun kuat, dirancang khusus untuk menangkap peluang pemulihan setelah pasar oversold. Ini menggabungkan prinsip mean reversion dari analisis teknikal dengan manajemen multi-posisi, mencapai eksekusi trading yang disiplin dengan membeli ketika harga menembus di bawah pita bawah Bollinger Bands dan menjual ketika mencapai target profit yang telah ditetapkan.

Keunggulan utama strategi ini terletak pada konsepnya yang jelas, implementasi yang intuitif, dan pengaturan parameter yang fleksibel, membuatnya cocok untuk berbagai gaya trading dan kondisi pasar. Namun, kelemahan paling mencolok adalah ketiadaan mekanisme stop loss dan kerentanannya terhadap pasar dengan tren yang kuat.

Melalui penambahan fungsi stop loss, filter kondisi pasar, dan target profit dinamis, serta langkah optimasi lainnya, strategi ini berpotensi meningkatkan return yang disesuaikan dengan risikonya secara signifikan. Khususnya, di pasar volatil dengan karakteristik mean reversion yang jelas, strategi yang dioptimalkan dapat menunjukkan kinerja yang luar biasa.

Bagi trader yang mencari pendekatan trading sistematis berdasarkan prinsip statistik, strategi ini menyediakan fondasi yang solid yang dapat disesuaikan dan ditingkatkan lebih lanjut sesuai dengan preferensi risiko pribadi dan kondisi pasar. Baik sebagai sistem trading mandiri maupun sebagai bagian dari portofolio yang lebih besar, strategi Bollinger Bands mean reversion yang dioptimalkan dengan tepat dapat menjadi aset berharga dalam perangkat trader.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1