Strategi perdagangan kuantitatif terobosan kejutan tanpa penundaan multi-indikator

Ringkasan

Strategi ini adalah strategi perdagangan kuantitatif canggih yang didasarkan pada beberapa indikator teknis, terutama dengan kombinasi MACD, EMA ganda, RSI, dan ATR untuk mengidentifikasi peluang perdagangan potensial dan mengelola risiko. Strategi ini berfokus pada menangkap terobosan dalam fluktuasi harga, dan meningkatkan akurasi perdagangan dengan mengkonfirmasi sinyal palsu melalui beberapa indikator. Strategi ini menggunakan sistem manajemen risiko yang disesuaikan, termasuk pengaturan stop loss yang didasarkan pada ATR, pelacakan stop loss, dan mekanisme penyeimbangan otomatis untuk membandingkan kerugian, yang dapat disesuaikan sesuai dengan dinamika pasar yang berfluktuasi.

Prinsip Strategi

Prinsip inti dari strategi ini adalah untuk mengidentifikasi peluang perdagangan probabilitas tinggi melalui sinergi dari beberapa indikator teknis. Logika implementasi spesifiknya adalah sebagai berikut:

-

Konfirmasi tren: Gunakan EMA cepat ((20) dan EMA lambat ((55) untuk menentukan arah tren pasar secara keseluruhan. Ketika EMA cepat berada di atas EMA lambat, diidentifikasi sebagai tren naik; sebaliknya sebagai tren turun.

-

Penembusan MACD tanpa penundaanStrategi: Menggunakan MACD dengan latensi nol yang disempurnakan untuk mengurangi masalah latensi MACD tradisional dengan perbaikan matematis.

zeroLagFast = 2 * emaFast1 - emaFast2DanzeroLagSlow = 2 * emaSlow1 - emaSlow2Optimalisasi ini dilakukan. Bila MACD pilar dari bawah ke atas dari ambang batas, sinyal multi-head akan dipicu; bila dari atas ke bawah dari ambang batas, sinyal kosong akan dipicu. -

Filter RSI: Gunakan RSI ((14) untuk memfilter kondisi pasar yang ekstrim, hanya melakukan perdagangan ketika RSI berada di antara 30 dan 70, dan hindari membangun posisi baru di zona overbought atau oversold.

-

Manajemen risiko dinamisStrategi ini menawarkan dua mekanisme stop loss:

- Stop loss dinamis berbasis ATR, dengan stop loss set 1.5 kali ATR dan stop loss set 3 kali ATR

- Stop Loss Berbasis Persentase Tetap, Dihitung Dengan Rasio Risiko-Rugi Default

-

Pengendalian risiko tingkat tinggi:

- Fungsi Tracking Stop Loss memungkinkan untuk mengunci keuntungan dalam kondisi yang menguntungkan

- Fungsi profit/loss balancing memindahkan stop loss ke harga masuk saat tingkat pengembalian risiko tertentu tercapai

Syarat masuk didefinisikan sebagai:

- Multicap: EMA cepat > EMA lambat && MACD pilar > Nilai terendah && MACD pilar[Sebelumnya] <Throughput && RSI > 30 && RSI < 70

- Kepala kosong: EMA cepat < EMA lambat && MACD pilar < - Nilai terendah && MACD pilar[[Sebelumnya] > - Nilai terendah && RSI > 30 && RSI < 70

Keunggulan Strategis

Strategi ini memiliki beberapa keuntungan yang menonjol, seperti:

-

Konfirmasi sinyal gandaEMA memberikan arah tren, MACD menangkap perubahan momentum, RSI memfilter kondisi pasar yang ekstrem.

-

Teknologi Zero Latency: Menggunakan MACD dengan latensi nol yang dioptimalkan secara matematis untuk mengidentifikasi titik-titik pivot pasar lebih awal daripada MACD tradisional, meningkatkan waktu perdagangan.

2 * emaFast1 - emaFast2Rumus untuk mengurangi keterlambatan tersebut. -

Adaptasi Manajemen Risiko: Berdasarkan volatilitas pasar ((diukur melalui ATR) secara dinamis menyesuaikan tingkat stop loss, membuat manajemen risiko lebih tepat. Otomatis memperluas jangkauan stop loss selama fluktuasi tinggi, mempersempitnya selama fluktuasi rendah, menghindari stop loss yang dipicu oleh kebisingan acak.

-

Opsi kontrol risiko yang fleksibel: Pengguna dapat memilih stop loss ATR dinamis atau stop loss persentase tetap sesuai dengan gaya perdagangan, sambil menyediakan fitur tracking stop loss dan profit loss balance untuk memenuhi kebutuhan pedagang yang berbeda.

-

Persyaratan masuk yang seimbangStrategi: memastikan bahwa tidak ada posisi di zona ekstrim dengan penyaringan RSI, sementara EMA dan MACD double confirmation meningkatkan keandalan perdagangan, tidak terlalu konservatif dan tidak terlalu radikal.

-

Tanda transaksi visual: Kode ini berisi fungsi label perdagangan, yang secara intuitif menampilkan titik masuk pada grafik, untuk memudahkan analisis dan optimalisasi strategi selanjutnya.

Risiko Strategis

Meskipun strategi ini dirancang dengan baik, masih ada risiko potensial sebagai berikut:

-

Parameter SensitivitasStrategi: Menggunakan beberapa indikator teknis, masing-masing memiliki parameter sendiri. Pilihan parameter yang tidak tepat dapat menyebabkan over-optimisasi atau sinyal konflik.

-

Penundaan perubahan trenMeskipun MACD dengan zero latency digunakan, mekanisme konfirmasi multi-indikator dapat menyebabkan keterlambatan masuk dalam tingkat tertentu pada titik-titik pivot pasar yang dramatis. Dalam pasar yang berubah dengan cepat, mungkin tidak ideal untuk melewatkan titik masuk yang optimal atau pengaturan posisi stop loss.

-

Risiko pasar yang bergejolakDalam pasar yang bergoyang di lateral, persilangan EMA dapat sering terjadi, yang menyebabkan terlalu banyak sinyal perdagangan dan kemungkinan kerugian berturut-turut. Pertimbangkan untuk menambahkan filter lingkungan pasar tambahan untuk mengidentifikasi pasar yang bergoyang dan menyesuaikan strategi.

-

Pembatasan nilai ambang tetapStrategi menggunakan MACD threshold dan batas RSI yang tetap, yang mungkin tidak cukup fleksibel dalam berbagai kondisi pasar. Idealnya, threshold ini harus disesuaikan dengan dinamika volatilitas pasar dan karakteristik siklus.

-

Risiko kegagalan teknis: Komentar dalam kode menyebutkan "under construction using ai not complete yet", menunjukkan bahwa strategi mungkin belum sepenuhnya dioptimalkan atau diuji.

Solusinya meliputi: menerapkan mekanisme penyesuaian parameter adaptif, menambahkan fitur identifikasi lingkungan pasar, memperkenalkan filter tingkat fluktuasi, menambahkan batasan frekuensi perdagangan, dan pengujian menyeluruh dalam berbagai kondisi pasar dan kerangka waktu.

Arah optimasi strategi

Berdasarkan analisis kode, optimasi berikut dapat dipertimbangkan:

-

Sistem Parameter AdaptifImplementasi mekanisme penyesuaian dinamis parameter yang memungkinkan MACD threshold, batas RSI, dan siklus EMA untuk menyesuaikan secara otomatis berdasarkan volatilitas pasar dan periodik. Ini dapat dilakukan dengan menghitung standar deviasi atau rata-rata tingkat perubahan amplitudo riil dari volatilitas pasar baru-baru ini, sehingga strategi dapat mempertahankan kinerja optimal pada berbagai tahap pasar.

-

Klasifikasi lingkungan pasar: Menambahkan fungsi identifikasi lingkungan pasar, membedakan pasar tren dan pasar bergoyang. Hal ini dapat dilakukan dengan indikator ADX atau analisis volatilitas jangka panjang, menyesuaikan frekuensi perdagangan atau menghentikan perdagangan dalam berbagai kondisi pasar. Hal ini sangat efektif untuk mengurangi sinyal palsu di pasar bergoyang.

-

Konfirmasi multi-frame waktu: Memperkenalkan analisis multi-frame waktu, yang mengharuskan arah tren pada frame waktu yang lebih besar untuk konsisten dengan arah perdagangan. Misalnya, sebelum melakukan sinyal pada grafik 1 jam, mengkonfirmasi arah tren pada grafik 4 jam atau garis matahari, meningkatkan tingkat keberhasilan perdagangan.

-

Filter tingkat fluktuasi: Menambahkan mekanisme penyaringan berdasarkan volatilitas historis, menyesuaikan parameter strategi atau menghentikan perdagangan pada periode ketika volatilitas sangat tinggi atau sangat rendah. Hal ini dapat dilakukan dengan membandingkan hubungan ATR saat ini dengan rata-rata bergeraknya.

-

Optimalisasi Pembelajaran MesinPertimbangkan untuk mengoptimalkan parameter masuk dan keluar secara dinamis dengan menggunakan algoritma pembelajaran mesin, khususnya dengan menggunakan pembelajaran diperkuat (RL) atau algoritma genetik (GA) untuk mengoptimalkan sistem multi-parameter untuk menemukan kombinasi parameter terbaik dalam berbagai lingkungan pasar.

-

Peningkatan Sistem Penanggulangan KerusakanIntroduksi sistem stop loss yang cerdas yang didasarkan pada titik support/resistance, bukan hanya bergantung pada ATR multiplier. Hal ini dapat dilakukan dengan mengidentifikasi titik tinggi atau rendah atau tingkat harga kunci baru-baru ini, sehingga pengaturan stop loss lebih sesuai dengan struktur pasar.

-

Filter volume transaksiTambahan persyaratan konfirmasi volume transaksi untuk memastikan sinyal terjadi dengan dukungan volume yang cukup untuk menghindari terobosan palsu dalam lingkungan likuiditas rendah.

Tujuan utama dari rekomendasi optimasi di atas adalah untuk meningkatkan kemampuan strategi untuk beradaptasi dan stabil, sehingga dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar, sambil mengurangi sensitivitas parameter dan risiko optimasi berlebihan.

Meringkaskan

Strategi perdagangan kuantitatif penembusan pergerakan dengan penundaan nol multi-indikator adalah sistem perdagangan komprehensif yang menggabungkan pelacakan tren, menangkap momentum, dan identifikasi getaran dalam satu. Dengan menggabungkan MACD dengan penundaan nol, sistem EMA ganda, dan indikator RSI, strategi ini dapat secara efektif mengidentifikasi potensi titik balik dan peluang terobosan pasar, sekaligus meningkatkan kualitas sinyal melalui mekanisme penyaringan ganda.

Keunggulan utama dari strategi ini adalah sistem pengakuan sinyal bertingkat dan kerangka manajemen risiko yang fleksibel, termasuk stop loss yang dinamis berbasis ATR, fitur tracking stop loss, dan fungsi imbalan kerugian. Fungsi-fungsi ini memungkinkan strategi untuk beradaptasi dengan berbagai kondisi pasar dan melindungi modal dari kerugian besar.

Meskipun demikian, strategi juga menghadapi tantangan sensitivitas parameter dan adaptasi dengan lingkungan pasar. Untuk meningkatkan kinerja strategi lebih lanjut, disarankan untuk menerapkan sistem parameter adaptasi, fungsi klasifikasi lingkungan pasar, dan mekanisme konfirmasi multi-frame time frame untuk meningkatkan kehandalan dan adaptasi strategi.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang dengan baik dan cocok untuk pedagang berpengalaman yang melakukan perdagangan jangka pendek dan menengah di pasar yang bergejolak. Dengan pemantauan, pengujian, dan pengoptimalan yang berkelanjutan, strategi ini berpotensi memberikan hasil perdagangan yang stabil di berbagai kondisi pasar.

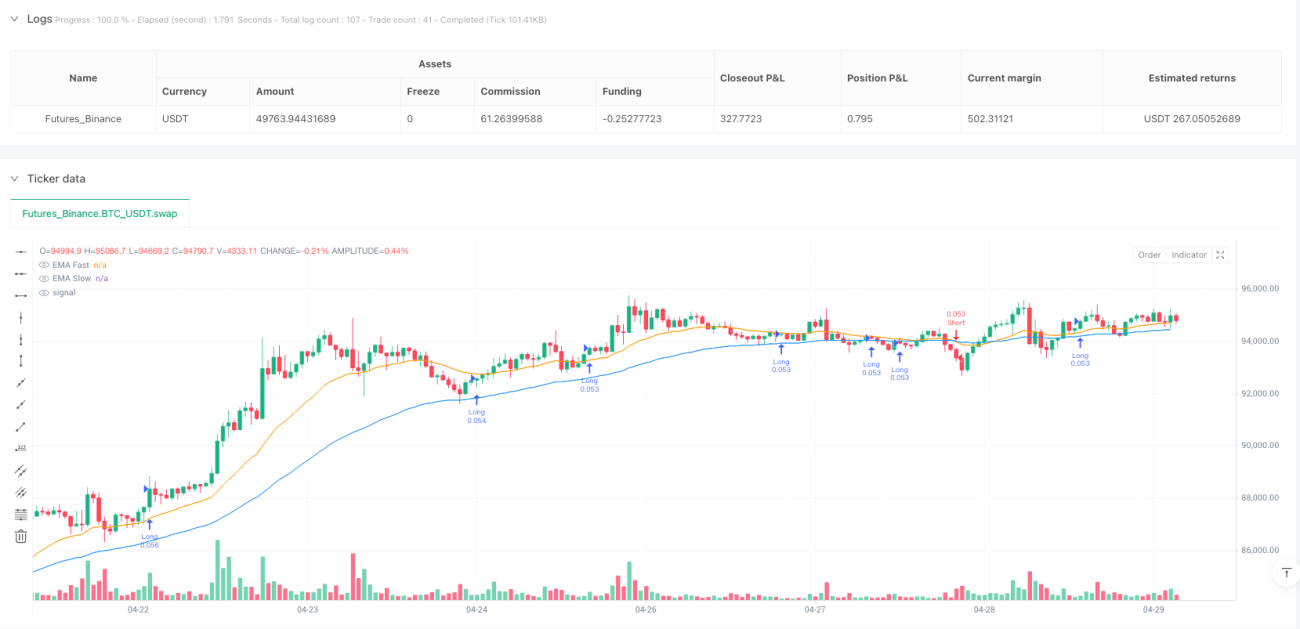

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1