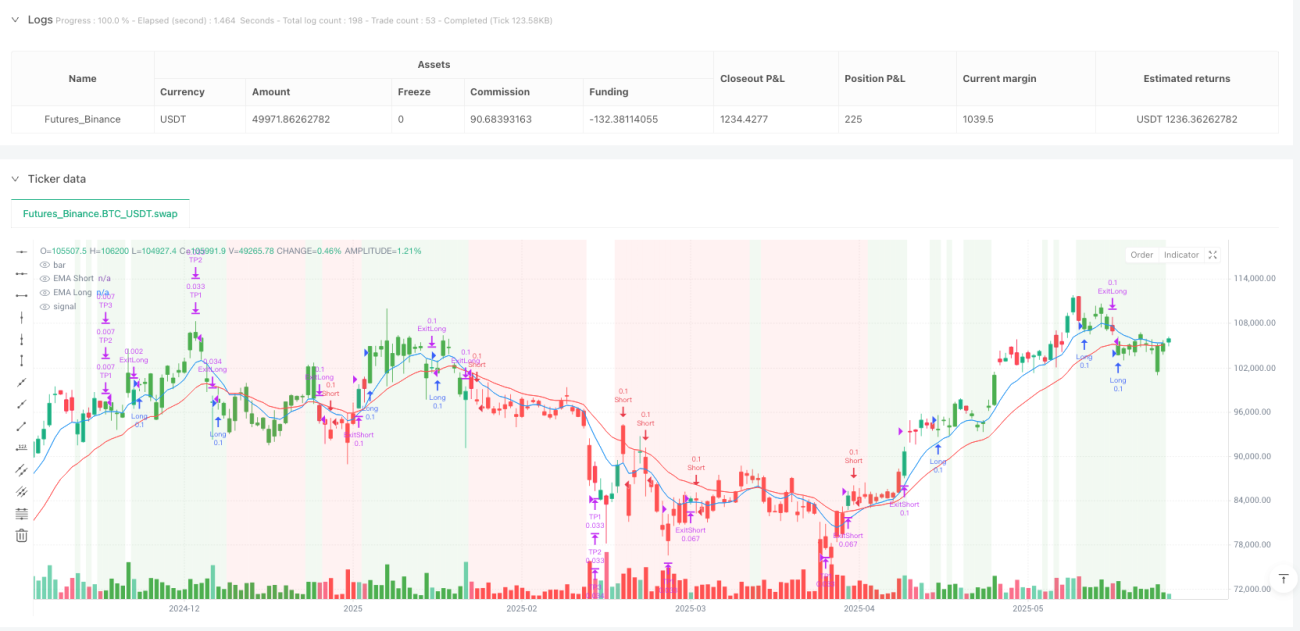

Ikhtisar

Strategi Pelacak Volatilitas Dinamis Multi-Periodik adalah sistem trading jangka pendek yang menggabungkan persilangan rata-rata bergerak eksponensial (EMA) cepat/lambat dengan filter Indeks Kekuatan Relatif (RSI). Strategi ini berfokus untuk mencari peluang pullback dalam tren dominan jangka pendek, mengurangi noise trading melalui mekanisme konfirmasi berganda. Fitur intinya mencakup kontrol risiko berdasarkan Rata-rata Rentang Sebenarnya (ATR), trailing stop adaptif, penyesuaian stop berdasarkan volume, dan tiga level target profit parsial. Selain itu, strategi ini juga menggunakan pemeriksaan RSI kerangka waktu yang lebih tinggi sebagai mekanisme keluar peringatan dini untuk menghindari bertahan terlalu lama dalam tren yang tidak menguntungkan.

Prinsip Strategi

Strategi ini beroperasi berdasarkan arsitektur tumpukan sinyal berlapis:

- Identifikasi Tren: Menentukan arah tren mikro melalui persilangan EMA cepat dan EMA lambat. Ketika EMA cepat berada di atas EMA lambat, diidentifikasi sebagai tren bullish; sebaliknya adalah tren bearish.

- Filter Kesehatan Momentum: Mencegah pengejaran pergerakan yang terlalu ekstrem. Posisi long hanya diizinkan jika RSI di bawah level overbought; posisi short hanya diizinkan jika RSI di atas level oversold.

- Mekanisme Konfirmasi Lilin: Mensyaratkan kondisi sinyal berlaku selama beberapa lilin berturut-turut untuk menyaring noise pasar secara efektif.

- Pemicu Masuk: Menempatkan order pasar saat lilin yang menyelesaikan jendela konfirmasi muncul.

- Stop Loss Awal: Penyesuaian volatilitas berbasis ATR dan penyesuaian dinamis sesuai volume relatif.

- Logika Trailing Stop: Menggabungkan titik pivot dan stop loss berbasis ATR untuk mengunci keuntungan secara optimal.

- Pemantauan RSI Kerangka Waktu Tinggi: Memberikan sinyal keluar berdasarkan konteks pasar, menghindari trading melawan tren.

- Target Profit Bertingkat: Menetapkan tiga target berbasis ATR untuk pengurangan posisi secara bertahap.

- Pembatas Trading: Membatasi jumlah maksimum trading per fase tren untuk mencegah overtrading.

Inovasi kunci strategi ini terletak pada integrasi organik dari berbagai indikator teknikal dengan indikator perilaku pasar (seperti volume, volatilitas), membentuk sistem trading yang adaptif secara mandiri yang dapat menyesuaikan parameter secara otomatis dalam kondisi pasar yang berbeda.

Keunggulan Strategi

- Adaptif Tinggi: Stop loss dan target yang disesuaikan dengan ATR memungkinkan strategi beradaptasi dengan berbagai kondisi volatilitas pasar tanpa perlu optimasi parameter yang sering.

- Manajemen Risiko Berlapis: Menggabungkan stop loss awal, trailing stop, profit parsial, dan filter RSI multi-periode, membentuk sistem kontrol risiko yang lengkap.

- Mekanisme Penyaringan Noise: Persyaratan konfirmasi lilin beruntun secara efektif mengurangi sinyal palsu, meningkatkan kualitas trading.

- Sensitivitas Likuiditas: Menyesuaikan level stop melalui rasio volume, secara otomatis memperketat eksposur risiko di lingkungan dengan likuiditas rendah.

- Pemantauan Kematangan Tren: Secara otomatis mengurangi jumlah trading yang diizinkan seiring perkembangan tren, menghindari overtrading di tahap akhir tren.

- Mekanisme Profit Fleksibel: Strategi profit parsial tiga tingkat memungkinkan penguncian sebagian keuntungan saat pergerakan harga menguntungkan, sambil mempertahankan potensi kenaikan.

- Analisis Lintas Periode: Pemantauan RSI kerangka waktu tinggi memberikan perspektif konteks pasar yang lebih luas, menghindari keterikatan pada sinyal mikro saat terjadi pembalikan tren besar.

- Kemudahan Eksekusi: Melalui integrasi PineConnector, strategi dapat dengan mudah diotomatisasi, mengurangi intervensi manusia dan pengaruh emosional.

Risiko Strategi

- Risiko Drawdown: Meskipun memiliki kontrol risiko berlapis, dalam kondisi pasar ekstrem (seperti gap, flash crash), strategi masih dapat menghadapi drawdown yang melebihi ekspektasi. Cara mengatasinya adalah dengan memperkecil ukuran posisi atau meningkatkan kelipatan ATR.

- Sensitivitas Parameter: Beberapa parameter kunci seperti panjang EMA dan ambang batas RSI memiliki dampak signifikan pada kinerja strategi. Optimasi berlebihan dapat menyebabkan risiko overfitting. Disarankan menggunakan pengujian maju bertahap daripada optimasi dalam sampel.

- Biaya Trading Frekuensi Tinggi: Sebagai strategi jangka pendek, frekuensi trading relatif tinggi, dan biaya trading akumulatif (spread, komisi) dapat mempengaruhi keuntungan riil secara signifikan. Biaya trading riil harus dipertimbangkan dalam backtest.

- Risiko Latensi: Latensi eksekusi PineConnector (sekitar 100-300 ms) dapat meningkatkan slippage di pasar dengan volatilitas tinggi. Tidak disarankan digunakan di pasar dengan volatilitas sangat tinggi atau likuiditas rendah.

- Penggambaran Ulang Titik Pivot: Pada grafik ultra-jangka pendek di bawah menit, titik pivot dapat digambar ulang selama pembentukan lilin real-time, mempengaruhi akurasi stop loss.

- Keterlambatan Identifikasi Tren: Identifikasi tren berbasis persilangan EMA memiliki keterlambatan inheren, dapat melewatkan sebagian pergerakan di awal tren.

- Risiko Leverage Berlebihan: Jika pengganda posisi diatur terlalu besar, risiko per trading tunggal dapat menjadi sangat tinggi, dengan cepat menghabiskan dana akun.

Arah Optimalisasi Strategi

- Optimalisasi Machine Learning: Memperkenalkan algoritma machine learning untuk menyesuaikan parameter EMA dan RSI secara dinamis sesuai kondisi pasar yang berbeda. Ini dapat mengatasi masalah kurangnya adaptasi parameter tetap di berbagai fase pasar.

- Klasifikasi Keadaan Pasar: Menambahkan analisis klaster volatilitas, membagi pasar menjadi kondisi volatilitas tinggi, sedang, dan rendah, menggunakan parameter trading yang berbeda untuk setiap kondisi. Ini akan meningkatkan adaptasi strategi di pasar yang berubah.

- Mekanisme Konsensus Multi-Indikator: Mengintegrasikan indikator momentum dan tren lainnya (seperti MACD, Bollinger Bands, KDJ) untuk membentuk sistem konsensus indikator, hanya menghasilkan sinyal ketika mayoritas indikator sepakat. Ini membantu mengurangi sinyal palsu.

- Filter Waktu Cerdas: Menambahkan analisis sesi pasar dan pola volatilitas, menghindari sesi trading yang tidak efisien dan peristiwa volatilitas tinggi yang diketahui (seperti rilis data ekonomi penting).

- Rasio Profit Parsial Dinamis: Menyesuaikan persentase dan jarak target profit parsial secara otomatis berdasarkan volatilitas pasar dan kekuatan tren, mempertahankan lebih banyak posisi dalam tren kuat, dan mengambil profit lebih agresif dalam tren lemah.

- Peningkatan Kontrol Drawdown: Memperkenalkan mekanisme adaptif risiko berbasis pola drawdown historis, secara otomatis mengurangi frekuensi trading atau meningkatkan jarak stop loss saat mendeteksi tanda awal drawdown besar serupa dengan sejarah.

- Peningkatan Data Frekuensi Tinggi: Jika kondisi memungkinkan, mengintegrasikan data level tick untuk optimalisasi entry, mengurangi slippage dan memperbaiki harga masuk.

- Analisis Korelasi Lintas Pasar: Menambahkan analisis hubungan dengan pasar terkait, memanfaatkan hubungan leading-lagging antar pasar untuk meningkatkan kualitas sinyal.

Kesimpulan

Strategi Pelacak Volatilitas Dinamis Multi-Periodik adalah sistem trading jangka pendek yang menggabungkan alat analisis teknikal klasik dengan metode manajemen risiko kuantitatif modern. Melalui arsitektur tumpukan sinyal berlapis, menggabungkan identifikasi tren EMA, filter momentum RSI, mekanisme konfirmasi lilin beruntun, penyesuaian volatilitas ATR, dan analisis multi-periode, strategi ini membangun kerangka pengambilan keputusan trading yang komprehensif. Karakteristik paling menonjol dari strategi ini adalah adaptivitasnya – secara otomatis menyesuaikan parameter trading dan langkah-langkah kontrol risiko berdasarkan volatilitas pasar, volume, dan kematangan tren.

Meskipun terdapat beberapa risiko inheren seperti sensitivitas parameter, biaya trading frekuensi tinggi, dan risiko latensi, risiko-risiko ini dapat dikelola secara efektif melalui manajemen modal yang wajar dan optimalisasi berkelanjutan. Arah optimalisasi masa depan terutama berfokus pada optimalisasi parameter machine learning, klasifikasi keadaan pasar, mekanisme konsensus multi-indikator, dan manajemen risiko dinamis.

Bagi trader yang ingin menangkap peluang pullback dalam tren di pasar jangka pendek, strategi ini menyediakan kerangka kerja terstruktur yang menyeimbangkan kebutuhan penangkapan peluang trading dengan kontrol risiko. Namun, seperti semua strategi trading, penerapan praktis harus diuji secara memadai terlebih dahulu di akun demo, dan parameter harus disesuaikan berdasarkan toleransi risiko pribadi dan ukuran modal.

- 1