Strategi Pengikut Tren dengan Persilangan Rata-rata Bergerak Ganda dan Sistem Manajemen Risiko Tingkat Lanjut

Ringkasan Strategi

Strategi pelacakan tren persilangan rata-rata bergerak ganda adalah sistem perdagangan kuantitatif yang menggabungkan analisis teknis dengan manajemen risiko yang komprehensif. Strategi ini menggunakan sinyal persilangan antara Rata-rata Bergerak Sederhana Cepat (Fast SMA) dan Rata-rata Bergerak Sederhana Lambat (Slow SMA) untuk mengidentifikasi perubahan tren pasar, dan memastikan keamanan modal melalui berbagai mekanisme kontrol risiko. Strategi ini diimplementasikan pada platform Pine Script dan cocok untuk perdagangan pelacakan tren pada berbagai instrumen perdagangan.

Prinsip Strategi

Strategi ini membuat keputusan perdagangan berdasarkan hubungan interaksi antara dua rata-rata bergerak sederhana:

-

Mekanisme Pembentukan Sinyal:

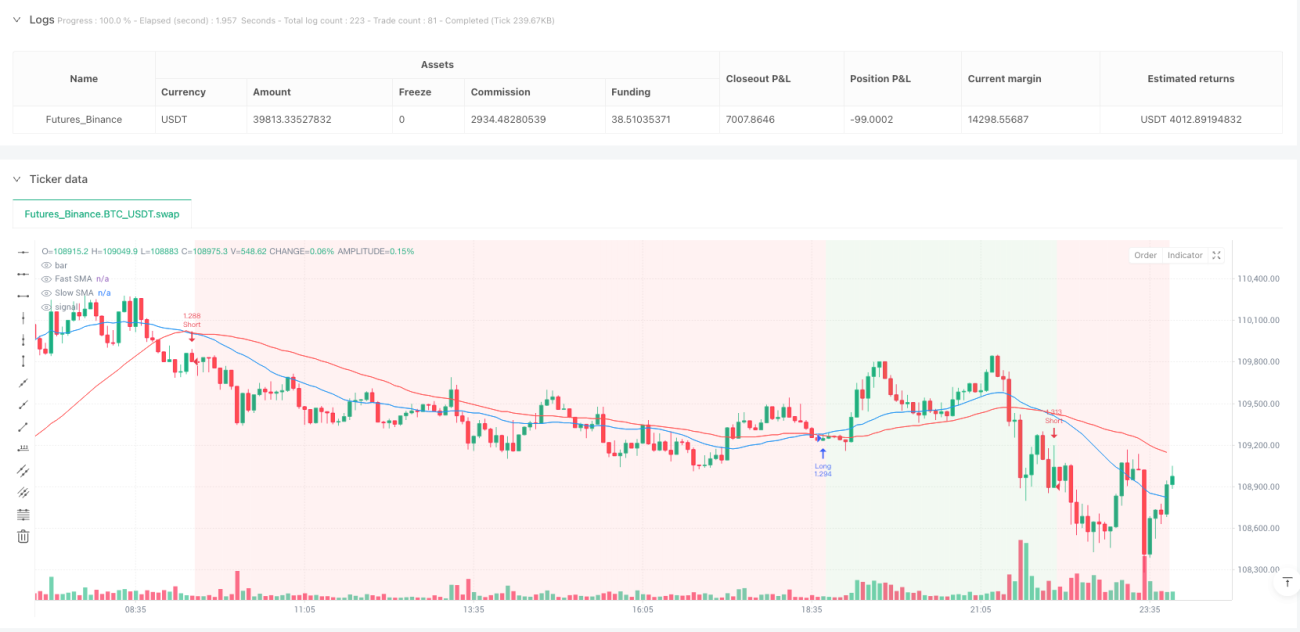

- Sinyal Long: Ketika Fast SMA (default 24 periode) menembus ke atas Slow SMA (default 48 periode)

- Sinyal Short: Ketika Fast SMA menembus ke bawah Slow SMA

- Sinyal Tutup Posisi: Ketika terjadi sinyal persilangan yang berlawanan

-

Kontrol Waktu Eksekusi:

Strategi mengeksekusi semua keputusan perdagangan pada saat penutupan lilin, menghindari bias pandangan ke depan (look-ahead bias), memastikan keandalan dan keaslian hasil backtest. -

Sistem Manajemen Modal:

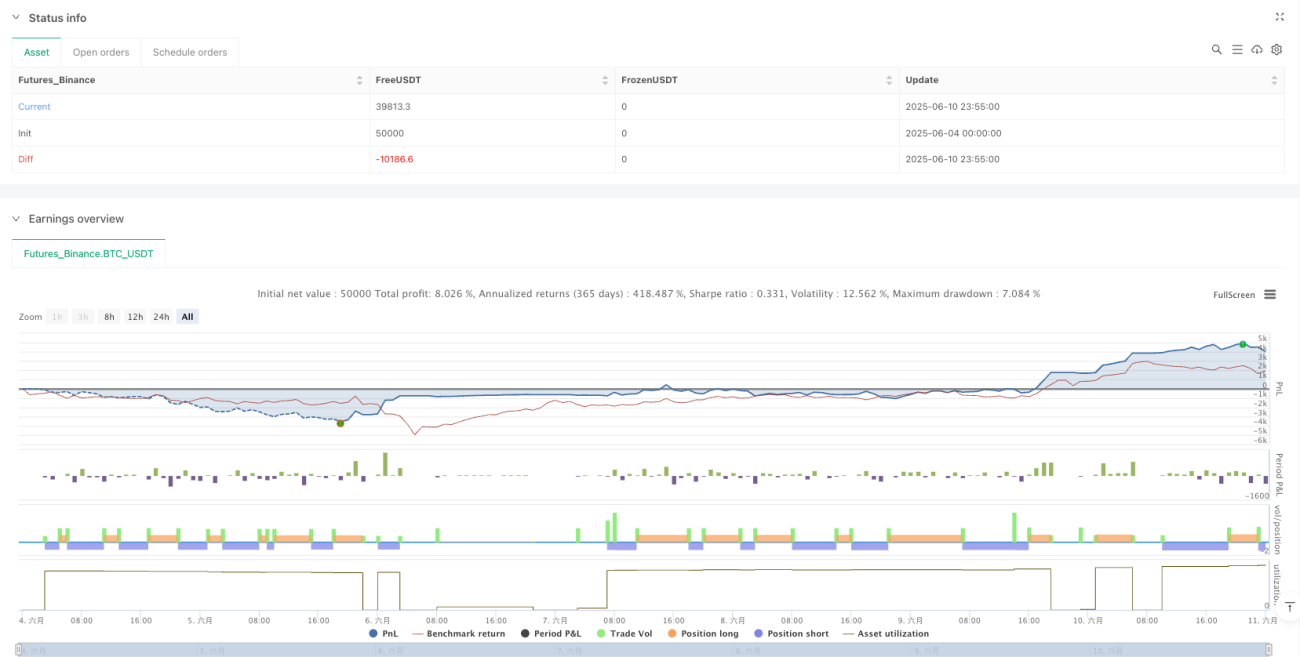

- Kontrol Risiko Per Transaksi: Secara default membatasi risiko maksimum setiap perdagangan hingga 2,0% dari total dana akun

- Perhitungan Ukuran Posisi Otomatis: Disesuaikan secara dinamis berdasarkan jarak stop loss dan jumlah risiko, memastikan tidak melebihi batas risiko yang telah ditetapkan

-

Kontrol Risiko Multi-Level:

- Stop Loss Tetap: Menetapkan stop loss persentase tetap (default 0,8%) segera setelah masuk posisi, membatasi kerugian per perdagangan

- Target Ambil Untung (Take Profit): Dihitung secara otomatis berdasarkan rasio risiko-imbal hasil (default 2,0), misalnya stop loss 0,8% dengan rasio risiko-imbal hasil 2,0 menghasilkan target ambil untung 1,6%

- Stop Loss Trailing Tingkat Lanjut:

- Kondisi Aktivasi: Diaktifkan ketika keuntungan mencapai persentase yang ditentukan (default 1,0%)

- Mekanisme Trailing: Setelah diaktifkan, harga stop loss akan melacak harga tertinggi (untuk posisi long) atau harga terendah (untuk posisi short), menjaga jarak yang ditentukan (default 0,5%)

- Jaminan Keamanan: Memastikan stop loss trailing tidak pernah lebih rendah dari level stop loss awal, melindungi keamanan modal sambil memungkinkan pertumbuhan keuntungan berlanjut

Strategi ini menangkap tren melalui persilangan rata-rata bergerak dan menggunakan langkah-langkah manajemen risiko yang komprehensif untuk memastikan keamanan dan keberlanjutan perdagangan.

Keunggulan Strategi

-

Mekanisme Identifikasi Tren yang Kokoh:

- Sistem persilangan rata-rata bergerak ganda sebagai indikator pelacakan tren klasik memiliki efektivitas dan stabilitas yang terverifikasi secara historis

- Dengan menyesuaikan periode rata-rata bergerak cepat dan lambat, dapat beradaptasi dengan karakteristik tren di berbagai kondisi pasar dan kerangka waktu

-

Manajemen Modal yang Presisi:

- Alokasi risiko dinamis berdasarkan nilai bersih akun, memastikan risiko setiap perdagangan tetap dalam batas yang terkendali

- Ukuran posisi secara otomatis disesuaikan berdasarkan jarak stop loss aktual, menghindari masalah leverage berlebihan atau ukuran posisi terlalu kecil

- Sistem dilengkapi mekanisme pemeriksaan keamanan bawaan untuk mencegah kesalahan perhitungan dalam kondisi ekstrem

-

Perlindungan Risiko Multi-Level:

- Stop loss tetap memberikan perlindungan dasar, membatasi kerugian maksimum

- Penetapan target ambil untung berdasarkan rasio risiko-imbal hasil memastikan rata-rata keuntungan melebihi rata-rata kerugian

- Mekanisme stop loss trailing tingkat lanjut melindungi keuntungan yang telah direalisasi, tanpa memengaruhi potensi keuntungan dari kelanjutan tren

-

Kontrol Waktu Eksekusi Perdagangan:

- Semua keputusan perdagangan dieksekusi secara ketat berdasarkan harga penutupan lilin, menghindari bias pandangan ke depan

- Menggunakan parameter

process_orders_on_close=trueuntuk memastikan pemrosesan pesanan sesuai dengan lingkungan perdagangan nyata - Logika perdagangan didasarkan pada perhitungan sinyal dari lilin sebelumnya, menghindari penggunaan data masa depan

-

Sistem Stop Loss Trailing Adaptif:

- Stop loss trailing hanya diaktifkan setelah perdagangan mencapai level profit yang ditetapkan, menghindari pemicuan dini

- Level stop loss secara otomatis menyesuaikan dengan pergerakan harga, mengunci sebagian keuntungan sambil memungkinkan tren berlanjut

- Mekanisme perlindungan bawaan memastikan stop loss trailing tidak jatuh di bawah level stop loss awal, memberikan perlindungan risiko yang berkelanjutan

Risiko Strategi

-

Keterlambatan Identifikasi Tren:

- Rata-rata bergerak pada dasarnya adalah indikator lagging, mungkin tidak bereaksi cukup cepat pada titik balik tren

- Di pasar yang berombak (ranging) dapat menghasilkan banyak sinyal palsu, menyebabkan "efek gergaji" (Whipsaw)

- Cara mitigasi: Dapat mempertimbangkan menambahkan kondisi penyaringan tambahan, seperti indikator volatilitas atau konfirmasi kekuatan tren

-

Masalah Adaptasi Parameter Tetap:

- Efektivitas periode SMA default (24 dan 48) mungkin berbeda di berbagai pasar dan kerangka waktu

- Pengaturan persentase tetap untuk stop loss dan target ambil untung mungkin tidak cocok untuk semua lingkungan volatilitas

- Cara mitigasi: Disarankan untuk menyesuaikan parameter berdasarkan karakteristik spesifik instrumen perdagangan dan volatilitas historis, atau memperkenalkan mekanisme parameter adaptif

-

Waktu Aktivasi Stop Loss Trailing:

- Level profit untuk mengaktifkan stop loss trailing (default 1,0%) yang terlalu tinggi dapat menyebabkan kehilangan kesempatan mengunci keuntungan

- Terlalu rendah dapat memicu terlalu dini, membatasi potensi keuntungan

- Cara mitigasi: Tetapkan parameter stop loss trailing berdasarkan proporsi Rata-rata Kisaran Sebenarnya (ATR) dari instrumen target, sehingga lebih adaptif

-

Risiko Manajemen Modal:

- Untuk instrumen dengan volatilitas sangat rendah, stop loss persentase tetap dapat menyebabkan ukuran posisi terlalu besar

- Dalam kondisi pasar ekstrem (seperti gap atau flash crash) mungkin tidak dapat dieksekusi pada harga stop loss yang ditentukan

- Cara mitigasi: Pertimbangkan untuk menetapkan batas posisi maksimum, atau menyesuaikan parameter risiko secara dinamis berdasarkan indikator volatilitas (seperti ATR)

-

Keterbatasan Implementasi Teknis:

- Logika cadangan ketika persentase stop loss diatur ke nol atau negatif dapat menyebabkan risiko yang tidak terduga

- Tidak mempertimbangkan biaya transaksi dan slippage yang memengaruhi kinerja aktual strategi

- Cara mitigasi: Sempurnakan logika penanganan kesalahan, tambahkan lebih banyak pemeriksaan keamanan, dan sertakan faktor biaya perdagangan dalam backtest

Arah Optimasi Strategi

-

Optimasi Mekanisme Pembentukan Sinyal:

- Perkenalkan periode rata-rata bergerak adaptif: Sesuaikan periode rata-rata bergerak cepat dan lambat secara dinamis berdasarkan volatilitas pasar, meningkatkan adaptasi terhadap berbagai kondisi pasar

- Tambahkan indikator konfirmasi tambahan: Gabungkan dengan Indeks Kekuatan Relatif (RSI), Stochastic, atau MACD untuk menyaring sinyal berkualitas rendah

- Pertimbangkan analisis struktur harga: Integrasikan support resistance, identifikasi pola harga, dll., untuk meningkatkan kualitas sinyal

-

Peningkatan Sistem Manajemen Risiko:

- Stop loss adaptif berdasarkan volatilitas: Atur jarak stop loss secara dinamis berdasarkan indikator volatilitas seperti ATR, bukan persentase tetap

- Strategi stop loss trailing bertahap: Terapkan stop loss trailing multi-level, secara bertahap memperketat jarak trailing seiring bertambahnya keuntungan

- Kontrol drawdown maksimum: Tambahkan mekanisme penyesuaian risiko berdasarkan rasio drawdown maksimum akun, secara otomatis mengurangi risiko di lingkungan pasar yang tidak menguntungkan

-

Optimasi Entry:

- Penyaringan kekuatan tren: Hanya mengeksekusi sinyal perdagangan ketika kekuatan tren mencapai ambang batas tertentu

- Seleksi jendela volatilitas: Eksekusi perdagangan hanya di lingkungan volatilitas yang sesuai, hindari pasar yang terlalu volatil atau kurang volatil

- Harga eksekusi optimal: Pelajari waktu entry dan level harga terbaik setelah sinyal terbentuk

-

Kerangka Backtest dan Evaluasi:

- Konsistensi multi-kerangka waktu: Verifikasi konsistensi dan ketahanan strategi di berbagai kerangka waktu

- Analisis sensitivitas: Uji secara menyeluruh pengaruh perubahan berbagai parameter terhadap kinerja strategi, temukan kombinasi parameter yang paling stabil

- Simulasi Monte Carlo: Evaluasi distribusi probabilitas dan ketahanan strategi melalui hasil perdagangan yang diacak

-

Peningkatan Implementasi Teknis:

- Sempurnakan penanganan kesalahan: Perkuat penanganan kasus tepi, pastikan strategi berjalan stabil di berbagai kondisi pasar

- Tambahkan pemantauan indikator kinerja: Lacak indikator kinerja utama secara real-time, seperti rasio Sharpe, drawdown maksimum, dll.

- Visualisasi status strategi: Perbaiki antarmuka grafis, tampilkan status strategi, posisi, dan tingkat risiko secara intuitif

Kesimpulan

Strategi pelacakan tren persilangan rata-rata bergerak ganda adalah sistem perdagangan lengkap yang menggabungkan metode analisis teknis klasik dengan konsep manajemen risiko modern. Keunggulan utamanya terletak pada mekanisme identifikasi tren yang sederhana dan jelas serta sistem kontrol risiko multi-level, terutama manajemen modal yang cermat dan mekanisme stop loss trailing tingkat lanjut yang memberikan potensi imbal hasil yang disesuaikan dengan risiko yang baik.

Namun, strategi ini juga menghadapi tantangan seperti keterlambatan inheren rata-rata bergerak dan adaptasi parameter. Dengan memperkenalkan parameter adaptif, meningkatkan mekanisme penyaringan sinyal, dan menyempurnakan sistem manajemen risiko, kinerja strategi berpotensi ditingkatkan lebih lanjut.

Secara keseluruhan, ini adalah kerangka kerja strategi kuantitatif yang terstruktur dengan baik dan logis, cocok sebagai dasar untuk sistem pelacakan tren jangka menengah hingga panjang, terutama berguna di pasar dengan karakteristik tren yang jelas. Bagi para trader, memahami dan menguasai konsep manajemen risikonya lebih penting daripada sekadar menyalin parameter strategi, dan ini juga merupakan bagian paling berharga dari strategi ini.

- 1