Identifikasi Titik Pembalikan Multi-Period dan Strategi Perdagangan Otomatis

Ringkasan

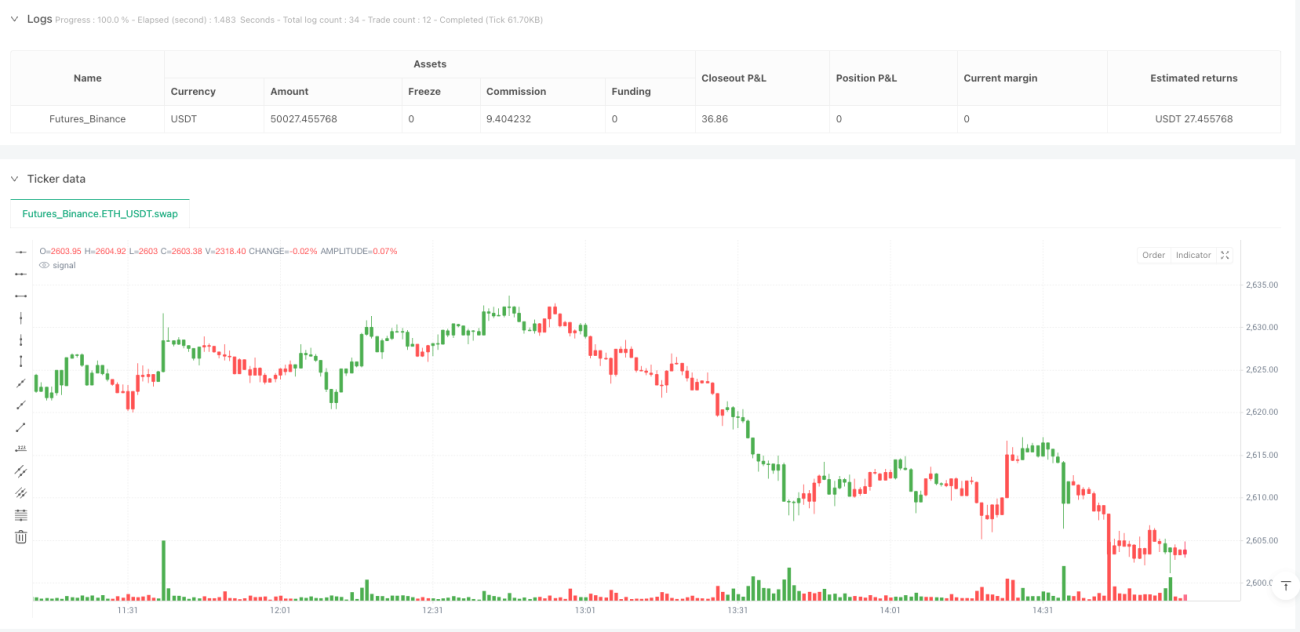

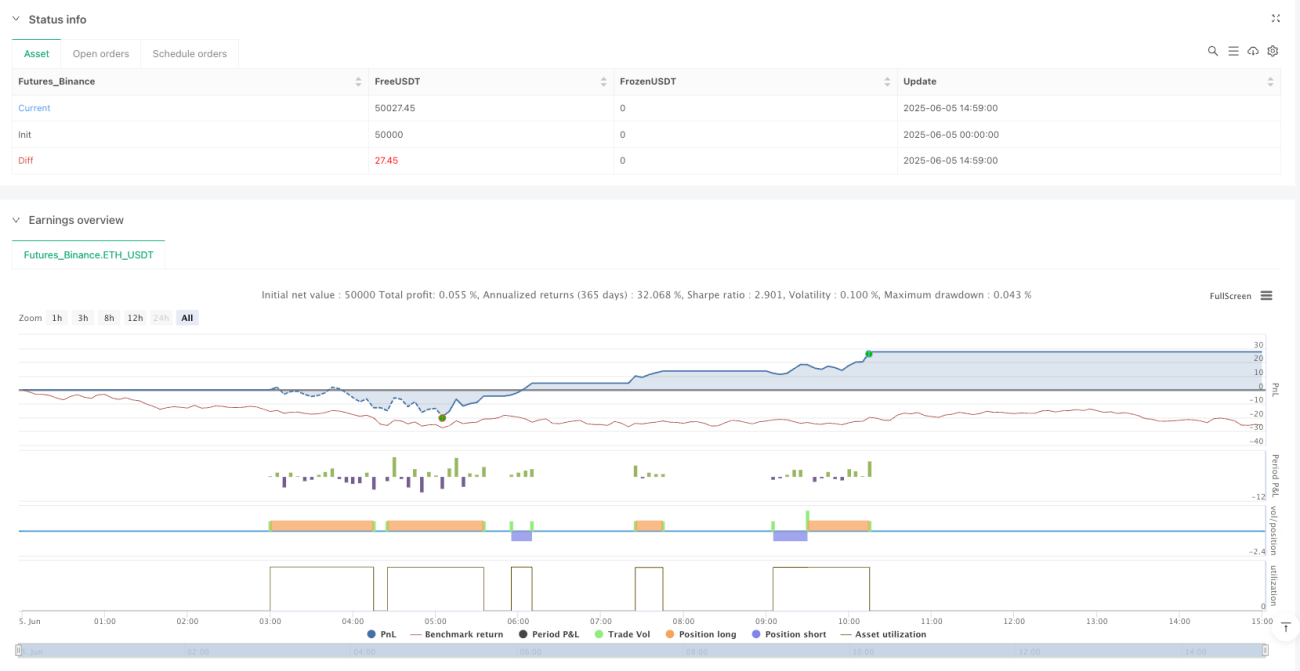

Strategi Identifikasi Titik Pembalikan Multi-Period dan Perdagangan Otomatis adalah sistem perdagangan kuantitatif berdasarkan pengenalan pola Magic-9/13 dan Direction Reversal Point (DRP). Strategi ini menangkap sinyal pembalikan pasar dengan mengidentifikasi pola harga berurutan dan titik perubahan momentum, serta mengeksekusi perdagangan secara otomatis. Inti strategi terletak pada penggabungan konsep analisis teknis tradisional dengan metode kuantitatif modern, mengidentifikasi titik balik pasar potensial melalui analisis perilaku harga berurutan, sehingga memasuki pasar pada tahap awal pembalikan harga. Sistem ini mengintegrasikan fungsi stop loss dan take profit otomatis untuk mengendalikan risiko dan mengamankan laba, sementara indikator visual (seperti label dan perubahan warna lilin) memberikan tampilan sinyal perdagangan yang intuitif.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua indikator teknis utama: pola Magic-9/13 dan Direction Reversal Point (DRP).

-

Identifikasi Pola Magic-9/13:

- Sistem memonitor perilaku harga selama 9 periode berturut-turut untuk mencari pola harga yang konsisten.

- Pola high_9: terbentuk ketika harga 9 kali berturut-turut lebih tinggi dari harga penutupan 4 periode sebelumnya, tetapi tidak memenuhi syarat untuk yang ke-10 kali.

- Pola low_9: terbentuk ketika harga 9 kali berturut-turut lebih rendah dari harga penutupan 4 periode sebelumnya, tetapi tidak memenuhi syarat untuk yang ke-10 kali.

-

Perhitungan Direction Reversal Point (DRP):

- Dengan menganalisis hubungan antara harga dalam panjang yang ditentukan (length_input) dan harga sebelum panjang lookback (lookback_length).

- Menghitung hitungan naik (up_count): jumlah kali harga saat ini lebih tinggi dari harga periode lookback.

- Menghitung hitungan turun (down_count): jumlah kali harga saat ini lebih rendah dari harga periode lookback.

- Ketika down_count sama dengan panjang yang ditetapkan, tandai sebagai titik pembalikan naik (nilai 1).

- Ketika up_count sama dengan panjang yang ditetapkan, tandai sebagai titik pembalikan turun (nilai -1).

-

Pembentukan Sinyal Perdagangan:

- Sinyal beli: dipicu ketika pola low_9 terdeteksi dan titik pembalikan arah bergerak naik dari nilai negatif atau nol.

- Sinyal jual: dipicu ketika pola high_9 terdeteksi dan titik pembalikan arah bergerak turun dari nilai positif atau nol.

-

Mekanisme Manajemen Risiko:

- Stop loss otomatis: menempatkan stop loss 10 poin di arah berlawanan dari harga pembukaan.

- Take profit otomatis: menempatkan take profit 10 poin di arah berlawanan dari harga pembukaan.

-

Fungsi Bantu:

- get_first_non_na_value: fungsi untuk mendapatkan nilai non-NA.

- count_consecutive_occurrences: menghitung jumlah kemunculan kondisi berurutan.

- check_condition_occurrence: memeriksa apakah kondisi muncul dalam periode tertentu.

- filter_occurrences: memfilter kemunculan berdasarkan periode lookback.

Keunggulan Strategi

-

Identifikasi Dini Pembalikan Pasar: Dengan menggabungkan pola Magic-9/13 dan titik pembalikan arah, dapat menangkap sinyal pada tahap awal pembalikan pasar, memberikan waktu masuk yang lebih baik.

-

Mekanisme Konfirmasi Ganda: Strategi memerlukan pemenuhan dua kondisi independen (pola Magic dan persilangan titik pembalikan arah) secara bersamaan, mengurangi kemungkinan sinyal palsu dan meningkatkan kualitas perdagangan.

-

Kontrol Risiko Otomatis: Mengintegrasikan fungsi stop loss dan take profit, tanpa perlu intervensi manual untuk mengontrol risiko setiap perdagangan, mencegah keputusan perdagangan emosional.

-

Sinyal Perdagangan Visual: Melalui label dan perubahan warna lilin, menampilkan sinyal perdagangan secara intuitif, memudahkan trader mengidentifikasi peluang perdagangan potensial dengan cepat.

-

Penyesuaian Parameter: Strategi menyediakan opsi penyesuaian untuk dua parameter kunci (panjang dan panjang lookback), memungkinkan trader mengoptimalkan sesuai dengan lingkungan pasar dan instrumen perdagangan yang berbeda.

-

Ketahanan Pemrosesan Data: Termasuk mekanisme penanganan nilai NA, meningkatkan stabilitas strategi dalam berbagai kondisi data.

-

Adaptabilitas Periode: Strategi dapat diterapkan pada grafik periode waktu yang berbeda, dari grafik menit hingga harian, memberikan fleksibilitas dalam pemilihan kerangka waktu perdagangan.

Risiko Strategi

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter panjang dan panjang lookback; lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda, pengaturan yang salah dapat menyebabkan perdagangan berlebihan atau kehilangan peluang. Solusi: Lakukan backtest historis yang komprehensif, buat matriks optimasi parameter untuk kondisi pasar yang berbeda.

-

Risiko Volatilitas Pasar: Di pasar dengan volatilitas tinggi, pengaturan stop loss tetap 10 poin mungkin terlalu kecil, menyebabkan sering terpicu; sementara di pasar dengan volatilitas rendah, pengaturan ini mungkin terlalu besar. Solusi: Tetapkan stop loss berdasarkan nilai dinamis volatilitas pasar (misalnya ATR), bukan jumlah poin tetap.

-

Kinerja di Pasar Tren: Strategi ini terutama dirancang untuk titik pembalikan, di pasar tren yang kuat dapat menghasilkan sinyal salah yang sering. Solusi: Tambahkan filter tren, hanya picu sinyal perdagangan ketika dikonfirmasi pasar tidak dalam kondisi tren kuat.

-

Risiko Slippage dan Likuiditas: Di pasar dengan likuiditas rendah, harga eksekusi mungkin berbeda secara signifikan dari harga sinyal. Solusi: Tambahkan kondisi filter likuiditas, atau pertimbangkan faktor slippage saat mengeksekusi order.

-

Risiko Overfitting: Strategi menggunakan banyak kondisi dan parameter, mungkin ada risiko overfitting terhadap data historis. Solusi: Gunakan pengujian out-of-sample dan forward testing untuk memvalidasi ketahanan strategi.

-

Penumpukan Sinyal Berurutan: Dalam kondisi pasar tertentu, dapat menghasilkan beberapa sinyal arah yang sama secara berurutan, menyebabkan posisi berlebihan. Solusi: Terapkan mekanisme filter sinyal, batasi jumlah eksekusi sinyal arah yang sama dalam waktu singkat.

-

Keterbatasan Stop Loss dan Take Profit Tetap: Stop loss dan take profit jumlah poin tetap mungkin tidak cocok untuk semua lingkungan pasar, dapat menyebabkan keluar dari perdagangan menguntungkan terlalu dini atau stop loss terlambat. Solusi: Implementasikan mekanisme stop loss dan take profit dinamis berdasarkan volatilitas pasar, atau gunakan strategi trailing stop.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Implementasikan mekanisme penyesuaian otomatis parameter length_input dan lookback_length berdasarkan volatilitas pasar. Prinsip: Lingkungan volatilitas yang berbeda memerlukan parameter dengan sensitivitas berbeda; penyesuaian dinamis dapat meningkatkan adaptabilitas strategi. Metode implementasi: Dapat merancang formula penyesuaian parameter berdasarkan nilai ATR dari N periode terakhir.

-

Tambahkan Filter Tren: Integrasikan indikator identifikasi tren (misalnya moving average, ADX, dll.), hanya eksekusi perdagangan yang searah dengan tren. Prinsip: Strategi pembalikan biasanya berkinerja buruk di pasar dengan tren yang jelas; filter tren dapat mengurangi sinyal salah. Metode implementasi: Tambahkan moving average jangka panjang sebagai referensi arah tren, hanya long ketika harga di atas moving average, hanya short ketika harga di bawah moving average.

-

Optimalkan Mekanisme Stop Loss dan Take Profit: Ganti pengaturan poin tetap dengan stop loss dan take profit dinamis berdasarkan volatilitas. Prinsip: Volatilitas pasar sangat bervariasi antar periode; jumlah poin tetap tidak dapat beradaptasi dengan semua lingkungan pasar. Metode implementasi: Gunakan kelipatan ATR untuk mengatur titik stop loss dan take profit, misalnya 1,5x ATR sebagai stop loss, 3x ATR sebagai take profit.

-

Tambahkan Filter Volume: Pertimbangkan faktor volume, hanya eksekusi sinyal jika dikonfirmasi volume. Prinsip: Volume merupakan faktor konfirmasi penting untuk validitas pergerakan harga, dapat mengurangi breakout palsu. Metode implementasi: Periksa apakah volume saat sinyal lebih tinggi dari rata-rata volume N periode sebelumnya.

-

Implementasi Filter Waktu: Hindari perdagangan pada periode waktu tertentu (misalnya waktu pembukaan/penutupan pasar, atau sekitar rilis data ekonomi penting). Prinsip: Volatilitas tidak normal atau arah tidak jelas pada periode waktu tertentu, risiko perdagangan lebih tinggi. Metode implementasi: Tambahkan kondisi penilaian waktu, larang pembentukan sinyal baru selama periode berisiko tinggi.

-

Tambahkan Fungsi Manajemen Posisi: Sesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar dan tingkat risiko akun. Prinsip: Posisi tetap tidak dapat beradaptasi dengan lingkungan risiko yang berbeda; posisi dinamis dapat mengendalikan risiko sambil mempertahankan ekspektasi keuntungan. Metode implementasi: Rancang rumus perhitungan posisi berdasarkan persentase drawdown maksimum.

-

Implementasi Skor Kekuatan Sinyal: Berikan skor kekuatan untuk setiap sinyal perdagangan, hanya eksekusi sinyal di atas ambang batas. Prinsip: Tidak semua sinyal yang memenuhi syarat memiliki kualitas yang sama; mekanisme penilaian dapat menyaring sinyal berkualitas tinggi. Metode implementasi: Hitung skor komposit berdasarkan jarak harga dari moving average, kejelasan pola Magic, kekuatan titik pembalikan, dll.

-

Tambahkan Konfirmasi Pasar Terkait: Masukkan data pasar atau indeks terkait sebagai kondisi konfirmasi tambahan. Prinsip: Konfirmasi konsisten dari pasar terkait dapat meningkatkan keandalan sinyal. Metode implementasi: Periksa apakah indeks utama atau pasar terkait juga menunjukkan tanda pembalikan serupa.

Kesimpulan

Strategi Identifikasi Titik Pembalikan Multi-Period dan Perdagangan Otomatis adalah sistem perdagangan kuantitatif berdasarkan kombinasi indikator teknis, yang menggabungkan identifikasi pola Magic-9/13 dan analisis Direction Reversal Point untuk menangkap peluang pembalikan pasar potensial. Keunggulan inti dari strategi ini terletak pada mekanisme konfirmasi ganda dan fungsi manajemen risiko terintegrasi, yang mampu memberikan sinyal perdagangan yang relatif andal pada tahap awal pembalikan pasar, sekaligus mengendalikan risiko melalui stop loss dan take profit otomatis.

Namun, strategi ini juga menghadapi keterbatasan seperti sensitivitas parameter, adaptabilitas terhadap lingkungan pasar, dan stop loss/take profit tetap. Dengan menerapkan langkah-langkah optimasi seperti penyesuaian parameter dinamis, penambahan filter tren, optimalisasi mekanisme stop loss dan take profit, serta penambahan konfirmasi volume, adaptabilitas dan stabilitas kinerja strategi dapat ditingkatkan secara signifikan.

Bagi para trader, strategi ini menyediakan kerangka kerja sistematis untuk menangkap titik pembalikan pasar, namun tetap perlu dikombinasikan dengan toleransi risiko pribadi dan pemahaman pasar untuk melakukan penyesuaian dan optimasi parameter yang wajar. Dalam proses aplikasi praktis, disarankan untuk melakukan pengujian yang memadai terlebih dahulu di lingkungan simulasi untuk memahami karakteristik kinerja strategi di berbagai kondisi pasar, sebelum secara bertahap diterapkan pada perdagangan riil. Melalui optimasi dan perbaikan yang berkelanjutan, strategi ini dapat menjadi alat yang efektif dalam perangkat trader, terutama dalam menangkap titik balik pasar.

- 1