Strategi Perdagangan Kuantitatif dengan Filter Rentang Tren Dinamis Tingkat Lanjut

Ikhtisar

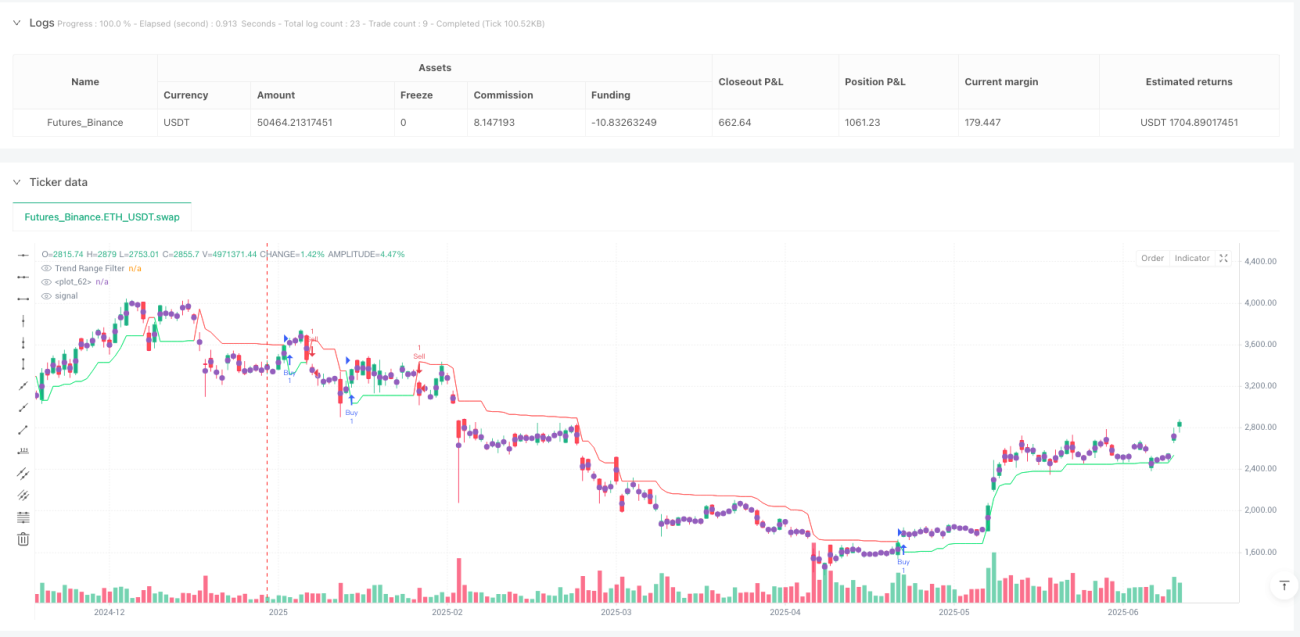

Strategi perdagangan kuantitatif filter rentang dinamis tingkat lanjut adalah sistem pelacakan tren yang didasarkan pada rentang pergerakan harga dinamis. Konsep intinya adalah membangun mekanisme penyaringan harga adaptif melalui perhitungan rentang halus dengan dua kerangka waktu, secara efektif mengidentifikasi perubahan tren pasar dan menghasilkan sinyal perdagangan. Strategi ini menggunakan rata-rata bergerak eksponensial (EMA) dari periode waktu cepat dan lambat untuk menghitung rentang pergerakan harga, dan menciptakan batas rentang tren melalui algoritma filter rentang yang unik. Ketika harga menembus batas-batas ini, sistem secara otomatis menghasilkan sinyal beli atau jual, membantu pedagang menangkap titik balik tren sambil menyaring kebisingan pasar. Strategi ini juga menyediakan fungsi visualisasi grafik yang intuitif, memungkinkan pedagang untuk dengan jelas mengidentifikasi arah tren, kekuatan, dan peluang perdagangan potensial.

Prinsip Strategi

Prinsip inti dari strategi ini adalah membangun filter tren dinamis dengan menghitung rentang pergerakan harga yang halus, dengan langkah-langkah implementasi spesifik sebagai berikut:

-

Perhitungan Rentang Ganda: Strategi menggunakan dua periode waktu (cepat dan lambat) untuk menghitung rentang pergerakan harga. Pertama, hitung perubahan absolut harga, lalu terapkan rata-rata bergerak eksponensial (EMA) untuk pemulusan, dan akhirnya sesuaikan ukuran rentang melalui pengali kustom.

-

Penerapan Filter Rentang: Melalui fungsi

apply_range_filter, rentang halus yang dihitung diterapkan pada harga. Fungsi ini memastikan bahwa harga yang difilter baru tidak menyimpang terlalu jauh dari harga yang difilter sebelumnya, sehingga mengurangi sinyal palsu. -

Identifikasi Tren: Strategi melacak jumlah kenaikan atau penurunan berturut-turut dari harga yang difilter, yang digunakan untuk mengukur kekuatan dan keberlanjutan tren.

-

Pembangunan Batas Rentang: Berdasarkan harga yang difilter dan rata-rata rentang halus, strategi menghitung batas atas dan bawah. Batas-batas ini akan disesuaikan secara dinamis sesuai dengan pergerakan harga historis, membentuk filter rentang tren.

-

Pembuatan Sinyal: Ketika harga penutupan menembus di atas filter rentang tren, sinyal beli dihasilkan; ketika menembus di bawah, sinyal jual dihasilkan. Sinyal-sinyal ini langsung digunakan untuk keputusan masuk dan keluar dari strategi perdagangan.

Dari implementasi kode, strategi menggunakan logika kondisi bertingkat untuk menentukan nilai filter rentang tren, yang memungkinkan filter beradaptasi dengan kondisi pasar yang berbeda, meningkatkan keandalan sinyal. Filter rentang tren pada dasarnya adalah garis dukungan dan resistensi dinamis yang adaptif, yang secara otomatis dapat menyesuaikan sensitivitasnya sesuai dengan volatilitas pasar.

Keunggulan Strategi

Berdasarkan analisis mendalam terhadap implementasi kode strategi, dapat disimpulkan keunggulan signifikan berikut:

-

Adaptif Tinggi: Strategi melalui perhitungan rentang dengan dua kerangka waktu (periode cepat dan lambat) membuat filter dapat secara otomatis beradaptasi dengan perubahan volatilitas dalam kondisi pasar yang berbeda. Karakteristik adaptif ini memungkinkan strategi mempertahankan kinerja yang relatif stabil di berbagai lingkungan pasar.

-

Kemampuan Menyaring Kebisingan: Melalui perhitungan rentang halus dan mekanisme penyaringan bersyarat, strategi secara efektif dapat mengurangi dampak kebisingan pasar pada keputusan perdagangan, menurunkan frekuensi munculnya sinyal palsu.

-

Kuantifikasi Kekuatan Tren: Dengan melacak jumlah kenaikan atau penurunan berturut-turut dari harga yang difilter, strategi menyediakan indikator kuantitatif kekuatan tren bagi pedagang, membantu menilai keandalan tren saat ini.

-

Visual yang Intuitif: Strategi menandai sinyal beli/jual pada grafik dan mewarnai area tren yang berbeda, sangat meningkatkan efisiensi identifikasi visual peluang perdagangan.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan beberapa parameter input yang dapat disesuaikan (seperti periode cepat/lambat, pengali rentang, dll.), memungkinkan pedagang untuk mengoptimalkan kinerja strategi sesuai dengan instrumen perdagangan dan kerangka waktu yang berbeda.

-

Desain Kode Terstruktur: Strategi menggunakan desain modular, merangkum logika perhitungan inti melalui fungsi kustom, membuat kode lebih mudah dipahami dan dipelihara, serta memudahkan pengembangan dan optimalisasi di masa mendatang.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, terdapat juga beberapa risiko dan keterbatasan potensial:

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pemilihan parameter input. Pengaturan periode waktu dan pengali yang berbeda dapat menghasilkan hasil perdagangan yang sangat berbeda. Pedagang perlu melakukan backtest dan optimalisasi yang memadai untuk menemukan kombinasi parameter terbaik yang sesuai dengan pasar tertentu.

-

Risiko Keterlambatan: Karena strategi menggunakan EMA untuk pemulusan, hal ini pasti akan menimbulkan keterlambatan tertentu, terutama dalam kondisi pasar yang berfluktuasi tajam atau berbalik arah dengan cepat, yang dapat menyebabkan keterlambatan sinyal masuk atau keluar.

-

Risiko Penembusan Palsu: Dalam pasar yang berkisar atau bervolatilitas rendah, harga mungkin sering menembus filter rentang tren, menghasilkan beberapa sinyal palsu, menyebabkan perdagangan yang sering dan meningkatkan biaya transaksi.

-

Kurangnya Mekanisme Stop-Loss: Implementasi strategi saat ini tidak memiliki mekanisme stop-loss yang jelas, yang dapat menyebabkan kerugian besar jika terjadi pembalikan tren yang tiba-tiba. Disarankan agar pedagang menambahkan langkah-langkah manajemen risiko yang tepat.

-

Sumber Sinyal Tunggal: Strategi hanya mengandalkan persilangan harga dengan filter rentang tren untuk menghasilkan sinyal, tanpa verifikasi tambahan dari indikator konfirmasi lainnya, yang dapat menyebabkan keandalan sinyal yang kurang.

Untuk mengurangi risiko-risiko ini, pedagang dapat mempertimbangkan untuk menambahkan kondisi penyaringan tambahan, seperti menggabungkan indikator teknis lainnya (seperti RSI, MACD, dll.) untuk konfirmasi sinyal, serta menerapkan manajemen modal dan strategi stop-loss yang ketat.

Arah Optimasi Strategi

Melalui analisis mendalam terhadap implementasi kode, beberapa arah optimasi potensial dapat diajukan:

-

Mekanisme Konfirmasi Ganda: Memperkenalkan indikator teknis atau kondisi tambahan sebagai konfirmasi sinyal, misalnya menggabungkan volume perdagangan, indikator momentum, atau analisis struktur pasar, untuk meningkatkan keandalan sinyal. Ini dapat mengurangi sinyal palsu, hanya mengeksekusi perdagangan ketika beberapa kondisi terpenuhi secara bersamaan.

-

Penyesuaian Parameter Dinamis: Menerapkan mekanisme optimasi parameter otomatis, sehingga strategi dapat secara otomatis menyesuaikan nilai periode cepat/lambat dan pengali sesuai dengan perubahan kondisi pasar. Misalnya, pengali rentang dapat disesuaikan secara dinamis berdasarkan indikator volatilitas pasar (seperti ATR).

-

Peningkatan Manajemen Risiko: Menambahkan mekanisme stop-loss dan take-profit, misalnya menetapkan stop-loss dinamis berdasarkan ATR, atau menggunakan persilangan balik filter rentang tren sebagai sinyal keluar. Manajemen risiko yang baik dapat secara signifikan meningkatkan rasio risiko-imbal hasil strategi.

-

Filter Waktu: Menambahkan filter jendela waktu perdagangan, menghindari periode volatilitas tinggi seperti pembukaan pasar, penutupan pasar, atau rilis data ekonomi penting, untuk mengurangi sinyal palsu yang disebabkan oleh fluktuasi abnormal.

-

Filter Kekuatan Tren: Memanfaatkan jumlah tren naik/turun yang sudah dihitung, menetapkan ambang kekuatan tren minimum, hanya menghasilkan sinyal perdagangan ketika tren cukup kuat, menghindari overtrading di pasar tren lemah atau berkisar.

-

Optimasi Pembelajaran Mesin: Mempertimbangkan untuk memperkenalkan algoritma pembelajaran mesin, melatih model dengan data historis, mengoptimalkan pemilihan parameter atau meningkatkan akurasi identifikasi sinyal. Misalnya, Random Forest atau Support Vector Machine dapat digunakan untuk memprediksi keandalan sinyal.

Penerapan arah optimasi ini dapat secara substansial meningkatkan stabilitas dan profitabilitas strategi, memungkinkannya mempertahankan kinerja yang baik di berbagai lingkungan pasar.

Kesimpulan

Strategi perdagangan kuantitatif filter rentang dinamis tingkat lanjut adalah sistem pelacakan tren berdasarkan rentang harga dinamis, membangun mekanisme identifikasi tren yang fleksibel melalui perhitungan rentang adaptif dengan dua kerangka waktu. Keunggulan inti strategi ini terletak pada kemampuan adaptif yang kuat dan kemampuan menyaring kebisingan, secara efektif dapat mengidentifikasi perubahan tren dan menghasilkan sinyal perdagangan dalam kondisi pasar yang berbeda.

Strategi ini menghitung rentang halus dari periode waktu cepat dan lambat, dikombinasikan dengan algoritma filter rentang yang unik, membangun batas rentang tren yang dinamis. Ketika harga bersilangan dengan batas-batas ini, sistem secara otomatis menghasilkan sinyal beli atau jual, membantu pedagang menangkap titik balik tren. Sementara itu, fungsi visualisasi grafik strategi memungkinkan pedagang untuk secara intuitif mengidentifikasi tren pasar dan peluang perdagangan potensial.

Meskipun strategi ini memiliki banyak keunggulan, ia juga menghadapi risiko seperti sensitivitas parameter, keterlambatan, dan penembusan palsu. Dengan memperkenalkan mekanisme konfirmasi ganda, penyesuaian parameter dinamis, peningkatan manajemen risiko, dan langkah-langkah optimasi lainnya, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang dengan baik dan diimplementasikan dengan sempurna, cocok untuk pedagang berpengalaman untuk diterapkan dalam perdagangan nyata setelah backtest yang memadai dan optimalisasi parameter. Bagi pedagang yang mengejar pelacakan tren dan adaptasi dinamis terhadap perubahan pasar, ini adalah pilihan strategi yang patut dipertimbangkan.

- 1