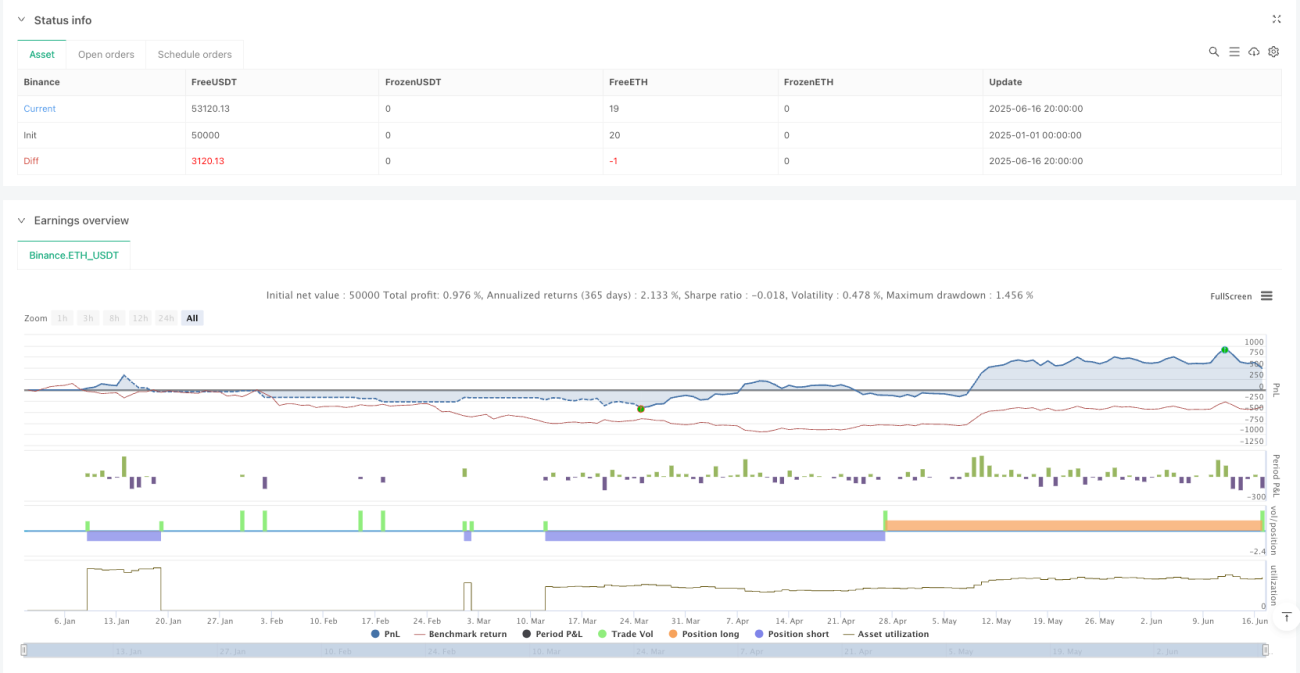

Ikhtisar

Strategi perdagangan arbitrase stochastic oscillator dua kerangka waktu adalah sistem perdagangan frekuensi tinggi intraday yang didasarkan pada indikator Stochastic Oscillator. Inti dari strategi ini menggunakan dua stochastic oscillator dengan pengaturan parameter berbeda pada kerangka waktu 15 detik untuk menghasilkan dan mengonfirmasi sinyal perdagangan. Logika utamanya adalah mengidentifikasi titik masuk potensial melalui persilangan garis %K dan %D dari stochastic utama, sambil menggunakan nilai %D dari stochastic sekunder sebagai filter kondisi pasar. Dengan menggabungkan moving average dan filter waktu pasar, strategi ini membangun sistem perdagangan dengan mekanisme konfirmasi multi-layer. Strategi ini juga mencakup fungsi identifikasi pola, yang dapat menangkap formasi kelanjutan bullish dan bearish, serta dilengkapi dengan berbagai parameter kontrol risiko untuk mengurangi sinyal palsu.

Prinsip Strategi

Strategi ini menggunakan sistem stochastic oscillator ganda, yang masing-masing disebut indikator utama dan indikator referensi:

-

Pengaturan Stochastic Utama:

- Kerangka Waktu: 15 detik

- Panjang K: 12

- Smoothing K: 12

- Panjang D: 12

-

Pengaturan Stochastic Referensi:

- Kerangka Waktu: 15 detik

- Panjang K: 12

- Smoothing K: 15

- Panjang D: 30

Logika masuk dirancang secara rinci dengan konfirmasi multi-level untuk memvalidasi sinyal:

-

Kondisi Masuk Long:

- Garis %K indikator utama menembus ke atas garis %D, dan

- Nilai %D indikator referensi ≥ 50 atau < 20, atau

- %K indikator utama mendekati %D indikator referensi (selisih dalam 0,15)

- Harga berada di atas moving average (jika filter MA diaktifkan)

- Waktu perdagangan harus dalam jam pasar reguler (9:30 AM - 4:00 PM ET)

-

Kondisi Masuk Short:

- Garis %K indikator utama menembus ke bawah garis %D, dan

- Berada dalam toleransi %D indikator referensi, atau memenuhi kondisi penembusan ke bawah tertentu

- Harga berada di bawah moving average

- Waktu perdagangan harus dalam jam pasar reguler

Logika keluar didasarkan pada kombinasi waktu dan sinyal teknis:

- Keluar berdasarkan waktu:

- Pada pukul 3:30 PM Waktu Timur (sebelum penutupan jam pasar reguler)

- Keluar berdasarkan teknikal:

- Posisi Long: ketika %K indikator utama menembus ke bawah %D indikator referensi

- Posisi Short: ketika %K indikator utama menembus ke atas %D indikator referensi dan %D indikator referensi > 20

Strategi ini juga mengintegrasikan fungsi identifikasi pola:

- Pola Higher Low: Nilai %K pada titik penembusan ke atas saat ini lebih tinggi dari nilai %K pada titik penembusan ke atas sebelumnya (pola kelanjutan bullish)

- Pola Lower High: Nilai %K pada titik penembusan ke bawah saat ini lebih rendah dari nilai %K pada titik penembusan ke bawah sebelumnya (pola kelanjutan bearish)

Keunggulan Strategi

-

Mekanisme Konfirmasi Multi-Level: Dua stochastic oscillator dengan konfigurasi berbeda saling mengonfirmasi, mengurangi sinyal palsu yang dihasilkan oleh satu indikator dan meningkatkan keandalan sinyal.

-

Aturan Masuk dan Keluar yang Tepat: Strategi mendefinisikan kondisi masuk dan keluar yang jelas, menghilangkan subjektivitas dalam pengambilan keputusan perdagangan dan mencapai perdagangan yang sepenuhnya sistematis.

-

Kemampuan Identifikasi Pola: Mampu mengenali pola "higher low" dan "lower high" di pasar, menangkap peluang kelanjutan tren – fitur yang tidak dimiliki banyak strategi sederhana.

-

Filter Waktu: Dengan membatasi waktu perdagangan pada jam pasar reguler, strategi menghindari periode volatilitas tinggi dan likuiditas rendah saat pembukaan dan penutupan, mengurangi slippage dan biaya.

-

Filter Moving Average: Filter moving average opsional menambahkan lapisan konfirmasi tren, memastikan arah perdagangan sejalan dengan tren keseluruhan.

-

Parameter Selisih dan Toleransi: Strategi memperkenalkan berbagai parameter untuk mengontrol besaran pergerakan harga dan rentang perbedaan indikator, secara efektif menyaring sinyal noise dari fluktuasi kecil.

-

Konversi Logika Dinamis: Sistem dapat secara dinamis menyesuaikan kondisi transisi dari long ke short dan dari short ke long berdasarkan kondisi pasar, sehingga lebih adaptif.

-

Sistem Peringatan Komprehensif: Strategi mengintegrasikan banyak kondisi peringatan untuk memudahkan pemantauan dan eksekusi perdagangan secara real-time.

Risiko Strategi

-

Risiko Perdagangan Frekuensi Tinggi pada Kerangka Waktu Pendek: Penggunaan kerangka waktu 15 detik dapat menghasilkan terlalu banyak sinyal, menyebabkan perdagangan yang sering dan meningkatkan biaya transaksi. Dalam kondisi pasar yang volatil, dapat menghasilkan banyak sinyal palsu.

-

Ketiadaan Mekanisme Stop Loss: Tidak ada implementasi stop loss yang jelas dalam kode, sehingga dapat menghadapi risiko kerugian besar ketika tren berbalik secara tiba-tiba. Kurangnya kontrol risiko adalah salah satu kelemahan utama strategi ini.

-

Sensitivitas Parameter: Beberapa parameter presisi yang digunakan (misalnya ambang batas selisih 0,15, batas atas selisih harga 0,1%, dll.) mungkin terlalu sensitif terhadap kondisi pasar yang berbeda dan memerlukan penyesuaian yang sering.

-

Biaya Peluang Akibat Batasan Waktu: Hanya berdagang selama jam pasar reguler dapat melewatkan peluang penting sebelum dan sesudah jam pasar, terutama reaksi pasar setelah berita besar.

-

Ketergantungan pada Likuiditas: Strategi frekuensi tinggi dapat menghadapi masalah slippage di pasar dengan likuiditas rendah, di mana harga eksekusi aktual mungkin berbeda secara signifikan dari harga saat sinyal dihasilkan.

-

Keterlambatan Indikator Teknis: Stochastic oscillator sendiri memiliki sifat lag, terutama di pasar yang berbalik cepat, sehingga mungkin tidak dapat menangkap titik balik tepat waktu.

-

Risiko Overfitting: Penyesuaian parameter yang sangat rinci dapat menyebabkan overfitting pada data historis, sehingga kinerja di lingkungan pasar masa depan mungkin buruk.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Stop Loss: Titik optimasi yang paling kritis adalah mengimplementasikan sistem stop loss yang cerdas, misalnya menggunakan stop loss berbasis ATR (Average True Range), atau menggunakan level teknikal (seperti high/low sebelumnya) sebagai titik stop loss untuk membatasi kerugian maksimum per perdagangan.

-

Memperkenalkan Manajemen Posisi: Menyesuaikan ukuran perdagangan secara dinamis berdasarkan volatilitas pasar dan toleransi risiko akun, menggunakan alokasi posisi yang berbeda pada berbagai kekuatan sinyal untuk mengoptimalkan penggunaan modal dan rasio risiko-hasil.

-

Menambahkan Konfirmasi Volume: Mengintegrasikan indikator volume ke dalam sistem, mengharuskan sinyal masuk yang penting didukung oleh volume yang cukup, yang dapat menyaring sinyal yang tidak dapat diandalkan di lingkungan volume rendah.

-

Integrasi Multi Indikator: Pertimbangkan menggabungkan indikator momentum dan tren lain seperti RSI, MACD, atau Bollinger Bands untuk membangun perspektif pasar yang lebih komprehensif dan meningkatkan ketahanan sistem.

-

Optimasi Kerangka Waktu: Uji kerangka waktu dasar yang berbeda, seperti 1 menit atau 5 menit, yang dapat mengurangi noise sambil tetap mempertahankan peluang perdagangan yang cukup, untuk menemukan keseimbangan terbaik antara kualitas dan kuantitas sinyal.

-

Menambahkan Pelacakan Statistik Backtest: Implementasikan metrik kinerja backtest yang lebih komprehensif, seperti drawdown maksimum, rasio Sharpe, win rate, rasio profit/loss, dll., untuk mengevaluasi kinerja strategi secara lebih ilmiah.

-

Parameter Adaptif: Ubah parameter tetap menjadi parameter adaptif yang disesuaikan secara dinamis berdasarkan volatilitas pasar, sehingga strategi dapat beradaptasi dengan berbagai lingkungan pasar.

-

Menambahkan Filter Lingkungan Pasar: Sertakan indikator seperti VIX (Indeks Volatilitas) atau sejenisnya sebagai filter kondisi pasar, sesuaikan parameter strategi atau hentikan perdagangan di lingkungan volatilitas tinggi.

Kesimpulan

Strategi perdagangan arbitrase stochastic oscillator dua kerangka waktu adalah sistem perdagangan frekuensi tinggi jangka pendek yang dirancang dengan cermat. Melalui mekanisme konfirmasi multi-level seperti stochastic oscillator ganda, filter moving average, dan filter waktu, strategi ini meningkatkan keandalan sinyal perdagangan. Dalam jam pasar reguler, strategi ini mengidentifikasi titik balik oversold/overbought jangka pendek dan pola kelanjutan tren, cocok untuk pasar dengan likuiditas yang memadai dan volatilitas sedang.

Meskipun struktur strategi dirancang dengan baik, masih terdapat risiko yang melekat pada perdagangan frekuensi tinggi dan kekurangan dalam hal manajemen risiko utama seperti tidak adanya stop loss. Untuk meningkatkan ketangguhan dan profitabilitas jangka panjang strategi, disarankan untuk menambahkan mekanisme stop loss, sistem manajemen posisi, konfirmasi volume, dan integrasi multi indikator. Selain itu, mengubah parameter tetap menjadi parameter adaptif dan menambahkan pelacakan statistik backtest yang komprehensif akan membantu strategi mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

Seiring dengan pemahaman yang lebih dalam dan optimasi berkelanjutan oleh trader, sistem perdagangan ini berpotensi menjadi komponen efektif dalam perangkat perdagangan intraday, terutama cocok untuk trader yang memiliki pemahaman mendalam tentang indikator teknis dan dapat memonitor pasar secara tepat waktu.

- 1