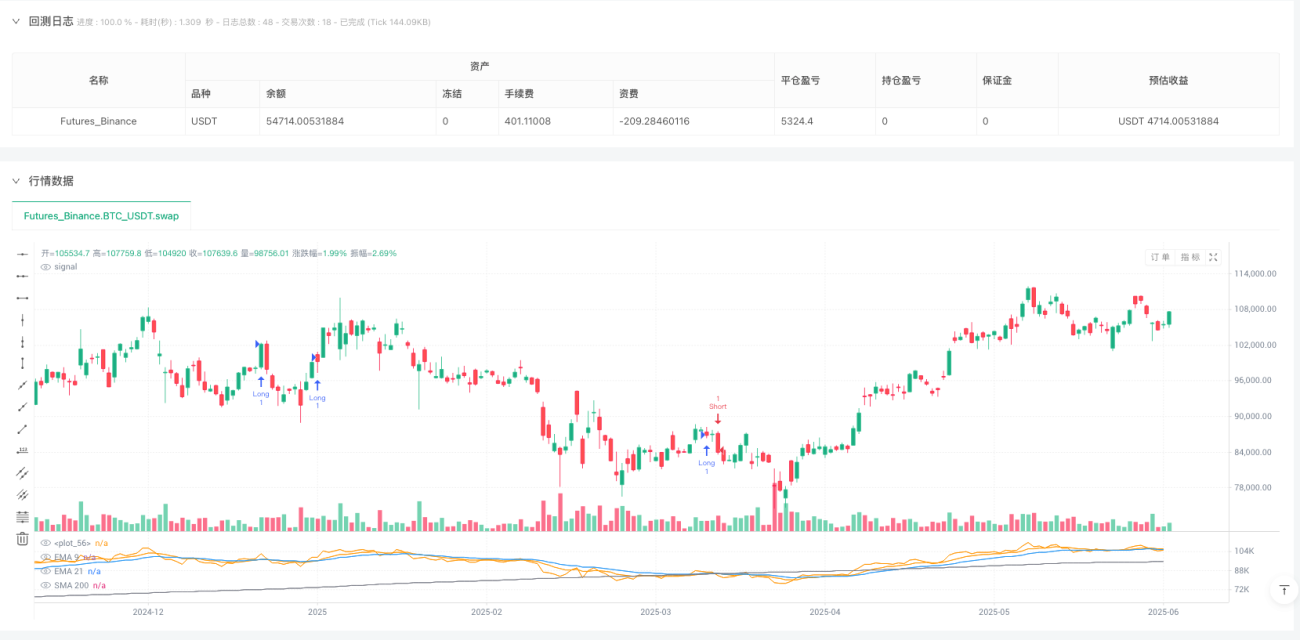

Gambaran Umum

Ini adalah strategi perdagangan kuantitatif komprehensif yang menggabungkan beberapa indikator teknis, terutama didasarkan pada sinyal persilangan EMA, konfirmasi tren SMA, penilaian overbought/oversold RSI, serta mekanisme stop loss dan take profit dinamis ATR. Inti dari strategi ini adalah menghasilkan sinyal perdagangan awal melalui persilangan antara EMA jangka pendek dan EMA jangka panjang, kemudian mengonfirmasi arah tren pasar secara keseluruhan dengan SMA 200 periode, selanjutnya menyaring sinyal lemah dengan indikator RSI, dan terakhir menggunakan indikator ATR untuk menetapkan level stop loss dan take profit yang dinamis, guna membangun sistem perdagangan yang relatif lengkap.

Prinsip Strategi

Prinsip kerja strategi ini terdiri dari empat komponen kunci:

-

Sistem Sinyal Persilangan Rata-Rata Bergerak: Menggunakan persilangan antara Exponential Moving Average (EMA) 9 periode dan 21 periode untuk menghasilkan sinyal perdagangan awal. Ketika EMA 9 periode melintasi EMA 21 periode dari bawah ke atas, dihasilkan sinyal beli; ketika EMA 9 periode menembus EMA 21 periode dari atas ke bawah, dihasilkan sinyal jual.

-

Filter Konfirmasi Tren: Menggunakan Simple Moving Average (SMA) 200 periode sebagai indikator tren utama. Hanya ketika harga berada di atas SMA 200 periode, posisi long dipertimbangkan; ketika harga berada di bawah SMA 200 periode, posisi short dipertimbangkan. Ini memastikan arah perdagangan sejalan dengan tren pasar secara keseluruhan.

-

Mekanisme Konfirmasi Momentum: Menggunakan Relative Strength Index (RSI) 14 periode sebagai filter tambahan. Hanya ketika nilai RSI lebih besar dari 50, transaksi long dieksekusi; hanya ketika nilai RSI kurang dari 50, transaksi short dieksekusi. Ini membantu mengidentifikasi peluang perdagangan dengan momentum yang cukup.

-

Sistem Manajemen Risiko: Menetapkan level stop loss dan take profit secara dinamis berdasarkan Average True Range (ATR) 14 periode. Untuk posisi long, stop loss ditempatkan 1,5 kali ATR di bawah harga masuk, take profit ditempatkan 2,0 kali ATR di atas harga masuk; untuk posisi short, kebalikannya. Metode ini menyesuaikan parameter risiko secara adaptif sesuai volatilitas pasar.

Menggabungkan keempat komponen di atas, strategi membentuk sistem pengambilan keputusan perdagangan yang lengkap: pertama, menentukan potensi sinyal perdagangan melalui persilangan rata-rata bergerak; kemudian, mengonfirmasi validitas sinyal melalui filter tren dan momentum; terakhir, menetapkan parameter manajemen risiko dinamis untuk mengeksekusi perdagangan.

Keunggulan Strategi

-

Konfirmasi Sinyal Bertingkat: Strategi menggabungkan persilangan EMA jangka pendek, konfirmasi tren SMA jangka panjang, dan validasi momentum RSI, membangun mekanisme penyaringan tiga lapis yang secara signifikan mengurangi sinyal palsu dan meningkatkan keandalan sinyal perdagangan.

-

Kerangka Perdagangan Searah Tren: Dengan menggunakan SMA 200 periode untuk menentukan tren pasar secara keseluruhan, memastikan arah perdagangan sejalan dengan tren utama, menghindari risiko tinggi perdagangan melawan tren. Pendekatan perdagangan searah tren ini dapat meningkatkan profitabilitas jangka panjang strategi.

-

Manajemen Risiko Dinamis: Pengaturan stop loss dan take profit berbasis ATR secara otomatis menyesuaikan dengan volatilitas pasar saat ini, memberikan jarak stop loss yang lebih lebar di pasar dengan volatilitas tinggi dan memperketat eksposur risiko di pasar dengan volatilitas rendah, mewujudkan adaptivitas manajemen risiko.

-

Parameter yang Sangat Dapat Disesuaikan: Berbagai parameter strategi (seperti periode EMA, ambang RSI, pengali ATR, dll.) dapat disesuaikan sesuai dengan lingkungan pasar yang berbeda dan preferensi risiko individu, memberikan strategi kemampuan adaptasi dan kustomisasi yang kuat.

-

Logika yang Jelas dan Dapat Dijelaskan: Setiap komponen strategi didukung oleh logika pasar yang jelas, bukan sekadar hasil optimasi matematis, sehingga trader dapat memahami prinsip di balik setiap perdagangan, membantu membangun kepercayaan pada strategi dan perbaikan berkelanjutan.

Risiko Strategi

-

Masalah Keterlambatan Rata-Rata Bergerak: EMA dan SMA sebagai indikator lagging mungkin tidak dapat menangkap perubahan pasar yang tiba-tiba secara tepat waktu, menyebabkan keterlambatan masuk atau keluar pada saat pembalikan cepat, mengakibatkan drawdown yang besar.

-

Kinerja Buruk di Pasar Ranging: Di pasar dengan rentang volatilitas, persilangan rata-rata bergerak yang sering menghasilkan banyak sinyal palsu. Meskipun filter RSI dapat sedikit mengurangi masalah ini, kinerja strategi di pasar ranging mungkin masih kurang memuaskan.

-

Keterbatasan Ambang RSI Tetap: Strategi menggunakan ambang RSI tetap (50) sebagai filter, tetapi pasar dan periode yang berbeda mungkin memerlukan ambang RSI yang berbeda untuk hasil optimal. Ambang tetap mungkin kurang fleksibel.

-

Stop Loss ATR Mungkin Terlalu Lebar: Di pasar dengan volatilitas tinggi, bahkan pengali ATR 1,5 kali pun dapat menetapkan jarak stop loss yang terlalu besar, menyebabkan kerugian per perdagangan terlalu besar; sementara di pasar dengan volatilitas rendah, stop loss ATR mungkin terlalu ketat, mudah terpicu oleh noise pasar.

-

Kurangnya Konfirmasi Volume Perdagangan: Strategi hanya didasarkan pada data harga, tanpa memasukkan analisis volume, mungkin tidak dapat mengidentifikasi breakout palsu atau pembalikan palsu, meningkatkan risiko kesalahan penilaian.

Solusi meliputi: menyesuaikan parameter EMA secara dinamis sesuai dengan kondisi pasar yang berbeda; menambahkan mekanisme identifikasi pasar ranging, menghentikan perdagangan saat mendeteksi pasar sisi; menerapkan sistem ambang RSI adaptif; menyesuaikan pengali ATR secara dinamis sesuai karakteristik pasar; menambahkan kondisi konfirmasi volume sebagai filter tambahan.

Arah Optimalisasi Strategi

-

Sistem Parameter Adaptif: Dapat dirancang sistem adaptif yang secara dinamis menyesuaikan periode EMA, ambang RSI, dan pengali ATR berdasarkan volatilitas pasar dan kekuatan tren. Misalnya, di pasar dengan volatilitas tinggi, periode EMA yang lebih panjang dapat digunakan untuk mengurangi noise; di pasar dengan volatilitas rendah, periode EMA yang lebih pendek dapat digunakan untuk meningkatkan kecepatan respons.

-

Klasifikasi Lingkungan Pasar: Memperkenalkan mekanisme identifikasi tipe pasar, membedakan pasar tren dan pasar ranging. Dapat menggunakan indikator ADX atau lebar Bollinger Bands untuk menilai lingkungan pasar saat ini, dan menerapkan aturan perdagangan yang berbeda untuk tipe pasar yang berbeda.

-

Analisis Multi-Kerangka Waktu: Mengintegrasikan analisis multi-kerangka waktu, memastikan arah perdagangan sejalan dengan tren kerangka waktu yang lebih tinggi. Dapat memeriksa arah tren harian, mingguan, bahkan bulanan, dan hanya mengeksekusi perdagangan ketika tren di beberapa kerangka waktu sejalan.

-

Mekanisme Stop Loss Dinamis: Menerapkan strategi stop loss yang lebih kompleks, seperti trailing stop atau stop loss berdasarkan level support/resistance, tidak hanya bergantung pada pengali ATR tetap. Terutama dapat mempertimbangkan untuk memindahkan stop loss ke posisi impas setelah memperoleh keuntungan, melindungi profit yang telah diperoleh.

-

Konfirmasi Volume: Menambahkan dimensi analisis volume untuk memverifikasi validitas breakout harga. Dapat mensyaratkan bahwa ketika sinyal perdagangan terbentuk, volume perdagangan harus lebih tinggi dari rata-rata baru-baru ini, untuk mengonfirmasi partisipasi pasar.

-

Optimalisasi Manajemen Posisi: Menerapkan sistem manajemen posisi dinamis berdasarkan volatilitas dan risiko, meningkatkan posisi saat sinyal dengan keyakinan tinggi muncul, dan mengurangi posisi saat sinyal lemah, mengoptimalkan efisiensi penggunaan dana dan rasio risiko-imbal hasil.

-

Filter Musiman atau Waktu: Menganalisis pola musiman atau efek waktu yang mungkin ada dalam data historis, menghindari periode waktu tertentu di mana strategi berkinerja buruk, meningkatkan rasio kemenangan keseluruhan.

Arah optimalisasi ini tidak hanya dapat meningkatkan ketahanan dan profitabilitas strategi, tetapi juga meningkatkan adaptasinya di berbagai lingkungan pasar, mengurangi risiko kegagalan strategi.

Kesimpulan

Strategi perdagangan kuantitatif multidimensi yang menggabungkan EMA dengan SMA pelacak tren serta RSI dan ATR adalah sistem perdagangan kuantitatif yang terstruktur dan logis. Dengan menggabungkan keunggulan beberapa indikator teknis, strategi ini membangun kerangka kerja komprehensif yang memiliki kemampuan menghasilkan sinyal, konfirmasi tren, dan mekanisme pengendalian risiko.

Keunggulan terbesar strategi ini terletak pada mekanisme penyaringan berlapis dan kemampuan manajemen risiko dinamis, yang memungkinkannya menangkap tren jangka menengah-panjang secara efektif di pasar tren, sambil mengendalikan risiko melalui sistem stop loss dan take profit dinamis ATR. Namun, strategi juga menghadapi keterbatasan inheren seperti keterlambatan rata-rata bergerak dan kinerja buruk di pasar ranging.

Untuk mengatasi keterbatasan ini, kami mengusulkan berbagai arah optimalisasi termasuk sistem parameter adaptif, klasifikasi lingkungan pasar, dan analisis multi-kerangka waktu. Optimalisasi ini tidak hanya dapat meningkatkan kinerja strategi, tetapi juga meningkatkan kemampuannya beradaptasi di berbagai lingkungan pasar.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang fundamentalnya kuat dan pemikirannya jelas, cocok sebagai kerangka inti sistem perdagangan. Melalui optimalisasi parameter lebih lanjut dan perluasan fungsi, strategi ini diharapkan menjadi alat perdagangan yang kokoh dan efisien. Desain modular strategi juga memudahkan trader untuk melakukan penyesuaian personal berdasarkan pengalaman dan pemahaman pasar masing-masing, mencapai evolusi dan penyempurnaan strategi secara berkelanjutan.

- 1