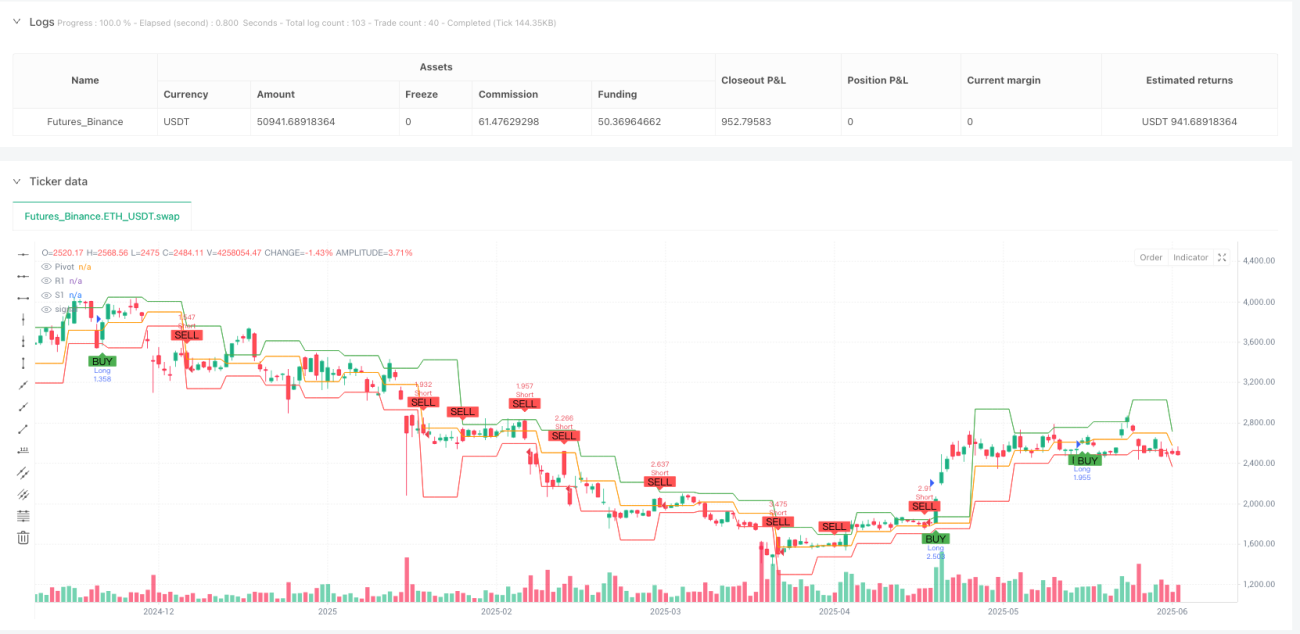

Ikhtisar

Strategi Pembalikan Pivot Multi Timeframe adalah sistem trading berbasis price action yang berfokus pada pencarian sinyal pembalikan probabilitas tinggi di level-level institusional kunci – Pivot Point (PP) mingguan. Strategi ini dirancang untuk menangkap pergerakan harga awal minggu dengan kontrol risiko yang ketat dan potensi keuntungan yang kuat. Inti strategi adalah menghitung pivot point minggu berjalan menggunakan high, low, dan close minggu sebelumnya, kemudian mencari peluang trading dari interaksi antara harga dan pivot point, ditambah konfirmasi indikator RSI untuk meningkatkan keandalan sinyal trading.

Prinsip Strategi

Prinsip inti strategi ini adalah mengidentifikasi titik balik pasar dengan memantau interaksi antara harga dan pivot point mingguan:

-

Perhitungan Pivot Point: Strategi menggunakan high minggu sebelumnya (high_prev), low minggu sebelumnya (low_prev), dan close minggu sebelumnya (close_prev) untuk menghitung pivot point (PP) minggu berjalan, level resistansi (R1), dan level support (S1).

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Pembentukan Sinyal Trading:

- Kondisi Long: Ketika harga dibuka di bawah PP namun kemudian memantul dan ditutup di atas PP, mengindikasikan terjadinya pembalikan bullish.

- Kondisi Short: Ketika harga dibuka di atas PP namun kemudian jatuh menembus dan ditutup di bawah PP, mengindikasikan terjadinya pembalikan bearish.

-

Konfirmasi RSI (opsional): Menambahkan Relative Strength Index (RSI) sebagai filter, dengan pengaturan default:

- Long membutuhkan RSI > 50

- Short membutuhkan RSI < 50

-

Pengaturan Take Profit dan Stop Loss:

- Trading Long: Take Profit di R1, Stop Loss di S1

- Trading Short: Take Profit di S1, Stop Loss di R1

-

Deteksi Pergantian Periode: Menggunakan

ta.change(time("W"))untuk mendeteksi awal minggu trading baru guna memperbarui perhitungan pivot point.

Keunggulan Strategi

Analisis mendalam terhadap kode strategi ini menghasilkan keunggulan signifikan sebagai berikut:

-

Trading Level Institusional: Pivot point adalah level referensi penting yang sering digunakan oleh institusi besar dan trader profesional. Dengan bertransaksi pada level-level ini, strategi selaras dengan aliran order para pelaku pasar utama.

-

Aturan Masuk yang Jelas: Strategi memberikan kriteria masuk yang jelas, mengurangi kebutuhan penilaian subjektif, cocok untuk eksekusi sistematis.

-

Manajemen Risiko yang Dioptimalkan: Titik stop loss dan take profit ditempatkan pada level support dan resistansi kunci, yang tidak hanya sesuai dengan struktur pasar tetapi juga memberikan rasio risk-reward yang menguntungkan.

-

Efisiensi Waktu: Strategi secara khusus berfokus pada peluang trading di awal minggu (Senin hingga Rabu), memanfaatkan reaksi awal pasar terhadap level mingguan baru pada periode tersebut.

-

Adaptif: Dapat diterapkan pada berbagai pasar likuid dan kerangka waktu yang berbeda, terutama grafik 15 menit atau 1 jam.

-

Kustomisasi: Dapat memilih apakah akan menggunakan konfirmasi RSI atau tidak, serta menyesuaikan parameter RSI agar sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, terdapat pula potensi risiko sebagai berikut:

-

Risiko False Breakout: Harga mungkin untuk sementara menembus pivot point, namun kemudian kembali ke arah semula, menghasilkan sinyal yang salah. Solusinya adalah menambahkan mekanisme konfirmasi, seperti mensyaratkan harga bertahan setelah penembosan selama waktu tertentu.

-

Masalah Pasar Volatilitas Tinggi: Di pasar dengan volatilitas tinggi, harga dapat sering melintasi pivot point, menyebabkan terlalu banyak trading dan meningkatkan biaya trading. Solusinya adalah menambahkan filter tren ekstra di lingkungan volatilitas tinggi.

-

Pengaruh Berita Penting: Berita ekonomi besar dapat menyebabkan pergerakan harga yang tidak normal, merusak formasi teknikal yang normal. Strategi menyarankan untuk menghindari trading selama berita berdampak tinggi.

-

Sensitivitas Parameter: Pemilihan parameter RSI dapat mempengaruhi kinerja strategi secara signifikan; pasar yang berbeda mungkin memerlukan parameter optimal yang berbeda. Disarankan untuk melakukan optimasi parameter menyeluruh sebelum trading langsung.

-

Kinerja Buruk di Pasar Ranging: Di pasar yang sideways, harga dapat sering berfluktuasi di dekat pivot point tanpa membentuk tren yang jelas, menyebabkan beberapa kerugian kecil. Pertimbangkan menambahkan filter volatilitas untuk menghindari trading di pasar ranging.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini memiliki beberapa arah optimasi yang mungkin:

-

Menambahkan Konfirmasi Multi Timeframe: Menggabungkan arah tren dari kerangka waktu yang lebih tinggi, hanya bertrading searah dengan tren kerangka waktu yang lebih tinggi. Ini dapat meningkatkan win rate karena memastikan trading sejalan dengan tren utama.

-

Penyesuaian Stop Loss Dinamis: Saat ini stop loss ditempatkan di level S1 atau R1 tetap. Pertimbangkan untuk menerapkan trailing stop guna melindungi profit dan membiarkan profit berjalan.

-

Menambahkan Analisis Volume: Menggabungkan indikator volume sebagai faktor konfirmasi tambahan, hanya masuk ketika penembosan disertai dengan peningkatan volume, yang dapat mengurangi risiko false breakout.

-

Menambahkan Filter Struktur Pasar: Misalnya, hanya melakukan long ketika harga berada dalam pola higher high dan higher low (uptrend), dan sebaliknya.

-

Mengintegrasikan Indikator Volatilitas: Menambahkan indikator volatilitas seperti ATR (Average True Range) untuk menyesuaikan posisi stop loss atau menghindari trading di lingkungan volatilitas tinggi.

-

Analisis Musiman: Pasar tertentu mungkin menunjukkan pola yang dapat diprediksi pada hari atau bulan tertentu. Filter musiman dapat ditambahkan untuk mengoptimalkan waktu masuk.

-

Peningkatan Penggunaan RSI: Pertimbangkan untuk menggunakan divergensi RSI daripada ambang batas sederhana sebagai konfirmasi, yang mungkin memberikan sinyal pembalikan yang lebih kuat.

Kesimpulan

Strategi Pembalikan Pivot Multi Timeframe adalah metode trading sistematis yang didasarkan pada prinsip pasar yang sehat, memanfaatkan pivot point level institusional untuk mengidentifikasi peluang pembalikan pasar probabilitas tinggi. Dengan memantau interaksi harga dengan pivot point, ditambah konfirmasi RSI opsional, strategi ini mampu menangkap peluang trading dengan kontrol risiko yang ketat dan target profit yang jelas.

Strategi ini sangat cocok untuk pasar likuid dan kerangka waktu intraday, terutama berkinerja baik di awal minggu. Meskipun terdapat risiko seperti false breakout dan volatilitas pasar, risiko-risiko ini dapat dikelola secara efektif melalui manajemen risiko yang tepat dan langkah-langkah optimasi yang disarankan.

Yang terpenting, trader harus melakukan backtest secara menyeluruh sebelum menerapkan strategi ini secara langsung, serta menyesuaikan parameter sesuai dengan kondisi pasar tertentu. Dengan menambahkan optimasi seperti analisis multi time frame, stop loss dinamis, dan konfirmasi volume, kinerja strategi ini berpotensi meningkat lebih lanjut, menjadi komponen berharga dalam perangkat trader.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1