Ikhtisar

Strategi trading mean reversion RSI yang dioptimalkan volatilitas adalah strategi trading kuantitatif yang menggabungkan sinyal mean reversion RSI (Relative Strength Index), penyaringan pasar cerdas, dan manajemen risiko adaptif volatilitas. Strategi ini terutama mengidentifikasi peluang pembalikan dengan probabilitas tinggi saat RSI mencapai level ekstrem (RSI ≤ 30 = oversold, RSI ≥ 70 = overbought), tetapi hanya melakukan trading ketika kondisi pasar mendukung strategi mean reversion. Dengan menganalisis kode secara mendalam, kita dapat melihat bahwa inti strategi terletak pada penggabungan indikator teknis dan analisis kondisi pasar untuk mengoptimalkan keputusan trading dan memaksimalkan kinerja di berbagai kondisi pasar.

Prinsip Strategi

Prinsip strategi trading mean reversion RSI yang dioptimalkan volatilitas didasarkan pada komponen kunci berikut:

-

Sistem Sinyal RSI: Menggunakan indikator RSI periode 14 untuk mengidentifikasi kondisi overbought dan oversold pasar. Ketika RSI di bawah 30, pasar dianggap oversold, menghasilkan sinyal beli; ketika RSI di atas 70, pasar dianggap overbought, menghasilkan sinyal jual.

-

Analisis Tren: Strategi menggunakan Simple Moving Average (SMA) periode 50 untuk menentukan arah pasar. Harga di atas moving average menunjukkan tren naik, harga di bawah moving average menunjukkan tren turun. Yang lebih penting, strategi menghitung kekuatan tren, menghindari trading di pasar tren kuat (kekuatan tren > 25%) karena strategi mean reversion biasanya berkinerja buruk dalam kondisi tersebut.

-

Analisis Adaptabilitas Pasar: Kode menghitung volatilitas terkini, memastikan volatilitas pasar cukup besar (volatilitas harian > 1%) untuk mendukung strategi mean reversion. Strategi juga memeriksa apakah kekuatan tren berada dalam rentang yang dapat diterima (≤ 25%). Strategi hanya akan mempertimbangkan entry ketika kondisi pasar memenuhi kriteria ini.

-

Manajemen Risiko: Strategi menerapkan stop loss 20%, memberikan ruang pergerakan harga yang cukup untuk aset volatil, sambil menetapkan target profit 20%, memastikan rasio risiko/imbal hasil 1:1. Setiap trade menggunakan 5% modal, memungkinkan pyramiding hingga dua posisi untuk memperbesar posisi dalam setup yang kuat.

-

Konfirmasi Sinyal dan Keluar: Sinyal entry memerlukan RSI mencapai ekstrem dan kondisi pasar yang sesuai. Kondisi keluar meliputi pembalikan RSI (mencapai ekstrem yang berlawanan), stop loss tersentuh, atau target profit tercapai.

Keunggulan Strategi

Dengan menganalisis kode secara mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Adaptabilitas Lingkungan Pasar: Berbeda dengan strategi RSI dasar, strategi ini menyaring sinyal trading melalui analisis kondisi pasar, menghindari trading di lingkungan pasar yang tidak cocok untuk strategi mean reversion, sehingga secara signifikan meningkatkan kualitas sinyal.

-

Manajemen Risiko Adaptif Volatilitas: Menetapkan level stop loss 20%, dirancang khusus untuk aset volatil, menghindari keluar prematur karena fluktuasi pasar normal, sambil memberikan perlindungan yang memadai.

-

Kondisi Entry yang Presisi: Menggabungkan ekstrem RSI, analisis tren, dan pemeriksaan volatilitas, memastikan entry hanya pada setup dengan probabilitas tinggi, mengurangi sinyal palsu.

-

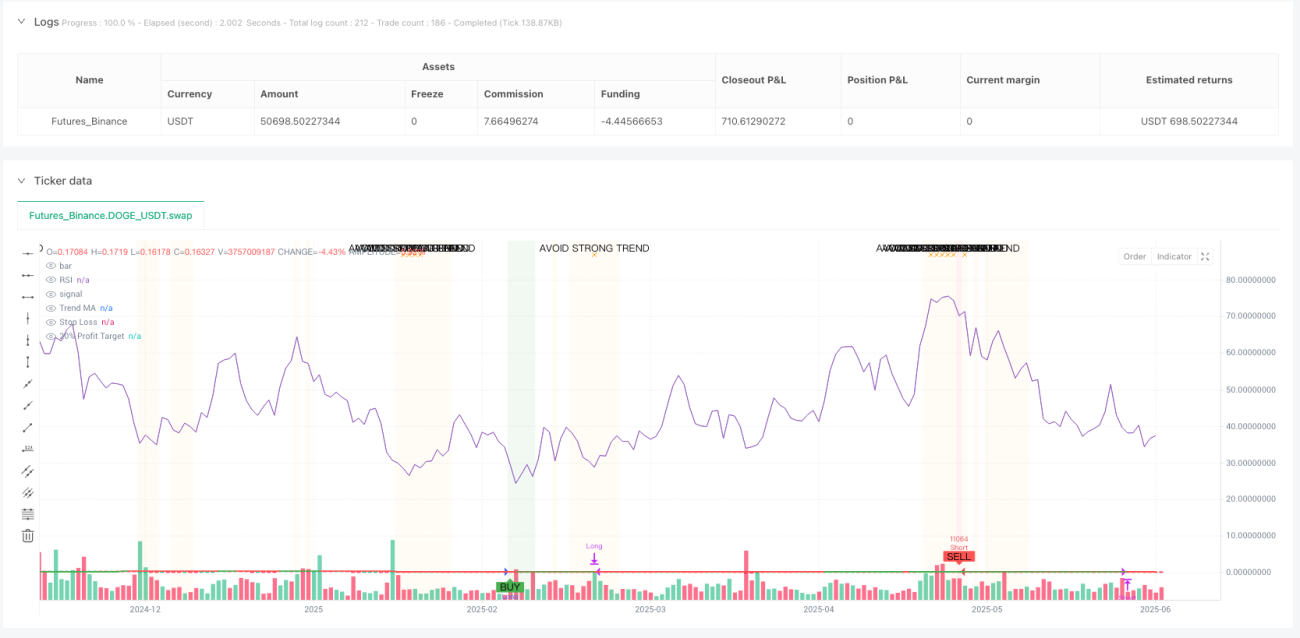

Dukungan Keputusan Visual: Strategi menyediakan perubahan warna latar belakang (latar belakang hijau menunjukkan area yang cocok untuk beli, latar belakang merah menunjukkan area yang cocok untuk jual) dan label peringatan (peringatan oranye menunjukkan tren kuat terdeteksi, hindari trading), meningkatkan intuisi dalam pengambilan keputusan trading.

-

Ramah Otomatisasi: Dilengkapi dengan sistem kondisi alarm yang lengkap, mendukung eksekusi trading otomatis tanpa perlu pemantauan manual pasar.

-

Tabel Informasi Dinamis: Menampilkan kondisi pasar dan status trading secara real-time, termasuk nilai RSI saat ini, kekuatan tren, volatilitas, dan penilaian adaptabilitas pasar, memberikan pandangan pasar yang komprehensif bagi trader.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada beberapa risiko potensial:

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter input, seperti panjang RSI, level overbought/oversold, kekuatan tren maksimum, dan ambang batas volatilitas. Lingkungan pasar yang berbeda mungkin memerlukan optimasi parameter yang berbeda; parameter yang salah dapat menyebabkan kinerja strategi yang buruk.

-

Kondisi Pasar Ekstrem: Selama crash pasar atau volatilitas ekstrem, meskipun stop loss 20% telah ditetapkan, strategi mungkin menghadapi risiko slippage, yang mengakibatkan kerugian aktual melebihi perkiraan.

-

Risiko Alokasi Modal: Default menggunakan 5% modal per trade dan memungkinkan maksimal dua posisi (total 10%), yang mungkin terlalu agresif bagi beberapa trader, terutama saat volatilitas pasar tinggi.

-

Keterlambatan Penilaian Tren: Menggunakan moving average periode 50 untuk menilai tren dapat menyebabkan keterlambatan, mengakibatkan penilaian yang salah saat tren baru saja berubah.

-

Risiko Penyaringan Berlebihan: Pemeriksaan adaptabilitas pasar yang ketat (tren lemah + volatilitas cukup) dapat menyaring terlalu banyak peluang trading, menyebabkan frekuensi trading terlalu rendah di beberapa lingkungan pasar.

Solusi meliputi: optimasi parameter untuk pasar dan kerangka waktu yang berbeda; menghentikan trading otomatis dalam kondisi pasar ekstrem; menyesuaikan rasio alokasi modal berdasarkan toleransi risiko pribadi; mempertimbangkan penggunaan moving average periode yang lebih pendek untuk mengurangi keterlambatan dalam penilaian tren; melonggarkan standar adaptabilitas pasar dengan tepat untuk meningkatkan frekuensi trading.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Penyesuaian Parameter Dinamis: Mendesain ambang batas overbought/oversold RSI sebagai variabel dinamis yang secara otomatis menyesuaikan berdasarkan volatilitas historis. Gunakan rentang ambang yang lebih sempit (misalnya 35/65) di lingkungan volatilitas rendah, dan rentang yang lebih lebar (misalnya 25/75) di lingkungan volatilitas tinggi. Ini akan memungkinkan strategi beradaptasi lebih baik dengan kondisi pasar yang berbeda.

-

Analisis Multi Timeframe: Menambahkan mekanisme konfirmasi multi timeframe, misalnya mengonfirmasi kondisi pasar pada timeframe yang lebih panjang, dan mencari sinyal entry pada timeframe yang lebih pendek. Pendekatan ini dapat meningkatkan kualitas sinyal dan mengurangi breakout palsu.

-

Strategi Stop Loss Dinamis: Menetapkan level stop loss berdasarkan ATR (Average True Range) daripada persentase tetap. Ini akan membuat stop loss lebih sesuai dengan kondisi volatilitas pasar saat ini, menghindari stop loss yang terlalu dekat saat volatilitas tinggi, atau terlalu jauh saat volatilitas rendah.

-

Mekanisme Profit Parsial: Menerapkan strategi profit bertahap, bukan keluar dari seluruh posisi pada target profit 20%. Misalnya, keluar 50% posisi pada profit 10%, dan keluar dari posisi tersisa pada profit 20%. Ini dapat mengunci sebagian profit sambil memberikan potensi keuntungan yang lebih besar untuk posisi yang tersisa.

-

Analisis Musiman dan Siklus Pasar: Mengintegrasikan analisis musiman dan siklus pasar, meningkatkan frekuensi trading pada periode di mana strategi mean reversion secara historis berkinerja lebih baik, dan mengurangi frekuensi trading atau menyesuaikan parameter pada periode yang lebih tren.

-

Optimasi Machine Learning: Menggunakan teknik machine learning untuk memprediksi secara dinamis probabilitas keberhasilan strategi mean reversion di lingkungan pasar saat ini, dan menyesuaikan standar entry serta ukuran posisi berdasarkan hal tersebut. Ini akan memungkinkan strategi beradaptasi lebih cerdas terhadap perubahan pasar.

Kesimpulan

Strategi trading mean reversion RSI yang dioptimalkan volatilitas adalah sistem trading yang komprehensif dan cerdas. Strategi ini mengatasi kelemahan utama strategi RSI dasar dengan menambahkan analisis konteks pasar dan manajemen risiko adaptif volatilitas, sehingga secara signifikan meningkatkan kinerja strategi. Strategi ini sangat cocok untuk aset dengan volatilitas harian di atas 1%, terutama di pasar yang berkisar atau tren lemah.

Keunggulan inti strategi terletak pada mekanisme penyaringan pasar cerdasnya, yang hanya menghasilkan sinyal ketika kondisi pasar mendukung trading mean reversion, dan melindungi modal melalui langkah-langkah manajemen risiko yang tepat. Pada saat yang sama, sistem visual yang lengkap dan tabel informasi memberikan gambaran status pasar yang jelas, mendukung pengambilan keputusan trading yang lebih bijaksana.

Meskipun ada beberapa risiko dan ruang untuk optimasi, desain dasar strategi ini kokoh. Melalui arah optimasi yang disarankan, kemampuan adaptasi dan kinerjanya di berbagai lingkungan pasar dapat lebih ditingkatkan. Bagi trader yang mencari peluang mean reversion di pasar volatil, ini adalah kerangka strategi yang bernilai.

- 1