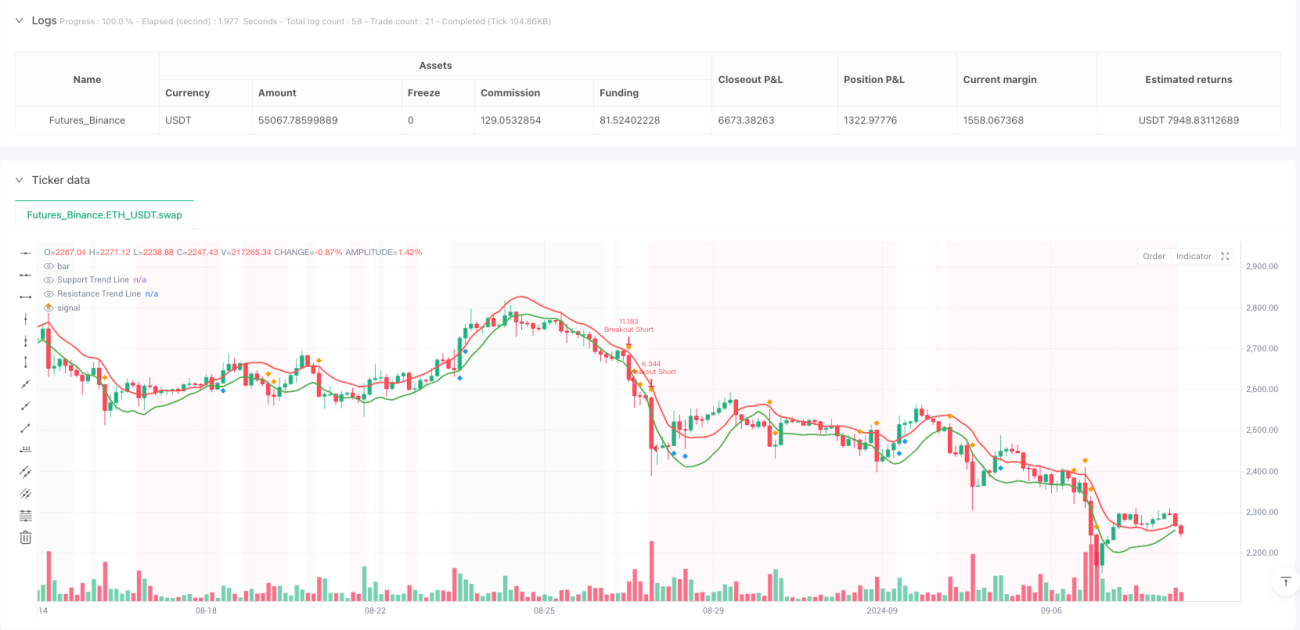

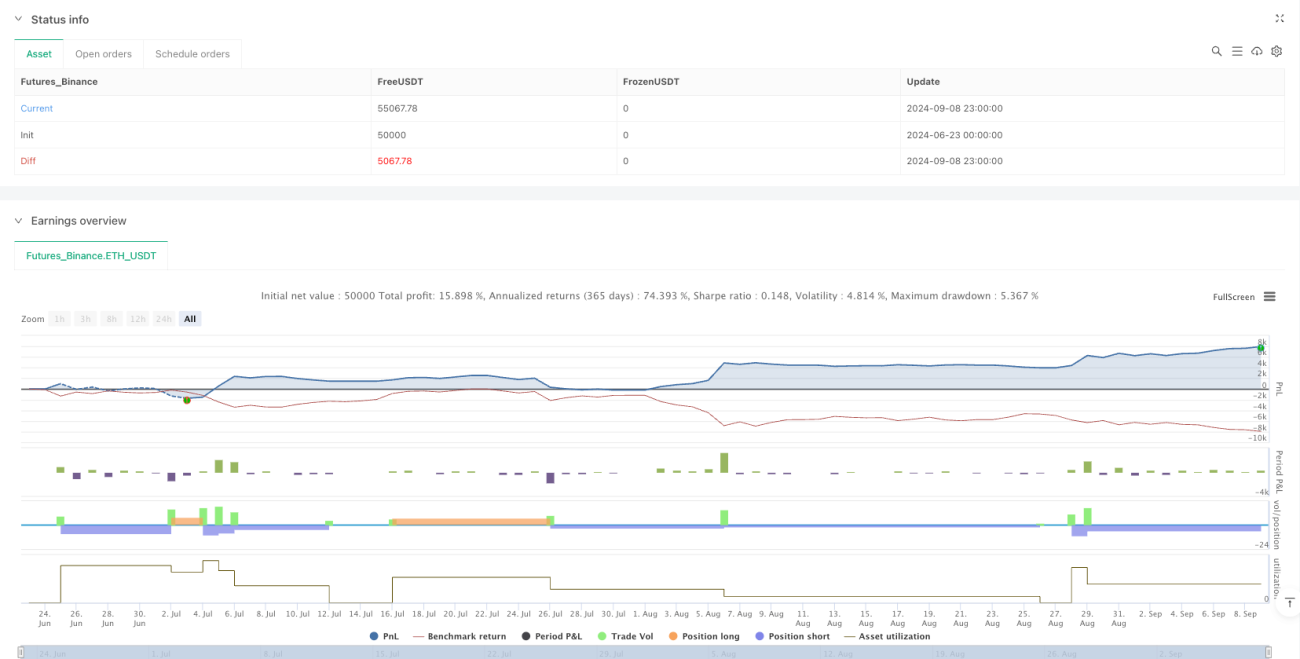

Gambaran Umum

Strategi trading kuantitatif dengan persilangan garis tren multi-indikator dan penghentian kerugian dinamis adalah sistem trading komprehensif yang menggabungkan analisis garis tren, indikator teknis, dan manajemen risiko. Inti dari strategi ini adalah membangun garis tren dinamis menggunakan metode regresi linier, dikombinasikan dengan RSI, MACD, volume, dan analisis struktur pasar untuk mengidentifikasi peluang trading dengan probabilitas tinggi. Strategi ini menggunakan penghentian kerugian dinamis berbasis ATR, mengelola posisi dengan metode persentase risiko, dan menetapkan target keuntungan ganda. Strategi ini sangat cocok untuk pasar dengan volatilitas tinggi, meningkatkan tingkat keberhasilan trading melalui mekanisme konfirmasi berganda dan kontrol risiko yang ketat.

Prinsip Strategi

Strategi ini didasarkan pada beberapa prinsip inti berikut:

-

Identifikasi Garis Tren Dinamis: Menggunakan teknik Regresi Linier untuk membangun garis tren support dan resistance. Dengan menganalisis hubungan antara harga dan garis tren, titik pantulan dan penolakan potensial diidentifikasi.

-

Konfirmasi Respon Multi-Indikator:

- RSI (Relative Strength Index) digunakan untuk mengidentifikasi kondisi overbought dan oversold.

- MACD digunakan untuk mengonfirmasi arah momentum.

- Lonjakan volume digunakan untuk mengonfirmasi partisipasi pasar.

- Analisis struktur pasar (higher low / lower high) digunakan untuk mengonfirmasi tren keseluruhan.

-

Mekanisme Trading Breakout: Ketika harga menembus level resistance atau support disertai volume, sinyal trading breakout dipicu.

-

Sistem Manajemen Risiko:

- Menentukan ukuran posisi menggunakan metode persentase risiko akun.

- Menggunakan kelipatan ATR untuk menetapkan stop loss dinamis.

- Menerapkan strategi take profit bertahap, menutup posisi secara bertahap pada target harga yang berbeda.

-

Logika Eksekusi Trading:

- Masuk Long: Harga memantul dari level support + RSI oversold + histogram MACD naik + volume breakout + struktur pasar bullish.

- Masuk Short: Harga ditolak di level resistance + RSI overbought + histogram MACD turun + volume breakout + struktur pasar bearish.

- Masuk Breakout: Harga menembus garis tren kunci + konfirmasi volume.

Keunggulan Strategi

-

Analisis Pasar yang Komprehensif: Menggabungkan berbagai metode analisis teknis, termasuk garis tren, osilator, indikator momentum, dan analisis volume, memberikan perspektif pasar yang lebih luas dan mengurangi sinyal palsu.

-

Adaptasi Dinamis terhadap Kondisi Pasar: Garis tren dihitung secara dinamis melalui regresi linier, mampu beradaptasi dengan berbagai lingkungan pasar, lebih fleksibel dibandingkan level support/resistance statis.

-

Mekanisme Konfirmasi Berganda: Mensyaratkan beberapa kondisi terpenuhi secara bersamaan untuk memicu sinyal trading, secara signifikan meningkatkan kualitas sinyal dan mengurangi kesalahan trading.

-

Manajemen Risiko yang Matang:

- Risiko setiap transaksi dibatasi pada persentase tetap dari akun.

- Stop loss dinamis ATR menyesuaikan dengan volatilitas pasar.

- Strategi take profit bertahap mengoptimalkan rasio risk-reward.

- Batasan leverage mencegah risiko berlebihan.

-

Umpan Balik Visual: Strategi menyediakan umpan balik visual berupa garis tren, sinyal, dan status pasar, membantu trader memahami kondisi pasar dan pelaksanaan strategi dengan lebih baik.

-

Pengaturan Parameter yang Fleksibel: Strategi memungkinkan pengguna menyesuaikan berbagai parameter berdasarkan instrumen trading dan preferensi risiko pribadi, meningkatkan adaptabilitas.

Risiko Strategi

-

Sensitivitas Parameter: Strategi bergantung pada pengaturan beberapa parameter, termasuk panjang garis tren, ambang batas RSI, dan parameter MACD. Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang. Solusinya adalah mengoptimalkan parameter melalui backtest dan menyiapkan konfigurasi parameter berbeda untuk kondisi pasar yang berbeda.

-

Frekuensi Trading Terbatas karena Banyak Kondisi: Mekanisme konfirmasi berganda meskipun meningkatkan kualitas sinyal, juga dapat mengurangi peluang trading. Dalam beberapa lingkungan pasar, sinyal mungkin tidak terpicu dalam waktu lama. Solusinya adalah mempertimbangkan untuk menambahkan sistem bobot kondisi, yang memungkinkan pelonggaran persyaratan kondisi lain ketika beberapa kondisi sangat kuat.

-

Kompleksitas Perhitungan Garis Tren: Garis tren regresi linier mungkin tidak akurat dalam kondisi pasar ekstrem tertentu, terutama di pasar dengan volatilitas tajam atau perubahan arah mendadak. Solusinya adalah menggabungkan metode identifikasi support/resistance lain, seperti level harga kunci atau moving average.

-

Perhitungan Posisi Bergantung pada Titik Stop Loss: Dalam strategi ini, perhitungan ukuran posisi bergantung pada posisi stop loss. Jika jarak stop loss yang dihitung oleh ATR terlalu besar, hal ini dapat menyebabkan ukuran posisi terlalu kecil, sehingga mempengaruhi potensi keuntungan. Solusinya adalah menetapkan batas maksimum jarak stop loss, atau mempertimbangkan metode perhitungan posisi campuran.

-

Risiko Drawdown: Meskipun ada mekanisme manajemen risiko, dalam kondisi pasar ekstrem seperti flash crash atau gap harga, kerugian aktual dapat melebihi ekspektasi. Solusinya adalah menambahkan filter volatilitas pasar tambahan, mengurangi posisi atau menghentikan trading saat volatilitas ekstrem.

Arah Pengoptimalan Strategi

-

Peningkatan dengan Machine Learning: Mengintegrasikan algoritma machine learning untuk mengoptimalkan parameter secara otomatis, menyesuaikan ambang batas RSI, parameter MACD, dan panjang garis tren secara dinamis berdasarkan lingkungan pasar yang berbeda. Ini dapat mengatasi keterbatasan parameter tetap pada fase pasar yang berbeda, meningkatkan adaptabilitas strategi.

-

Klasifikasi Lingkungan Pasar: Menerapkan sistem identifikasi lingkungan pasar yang mengkategorikan pasar menjadi tiga kondisi: tren, sideways, dan transisi, serta menggunakan aturan trading yang berbeda untuk setiap kondisi. Ini dapat menghindari overtrading di lingkungan pasar yang tidak sesuai.

-

Sistem Bobot Indikator: Membangun sistem bobot indikator dinamis yang memungkinkan pengurangan kepentingan indikator lain ketika sinyal indikator tertentu sangat kuat. Ini dapat mempertahankan keunggulan konfirmasi berganda sambil meningkatkan frekuensi trading.

-

Peningkatan Algoritma Garis Tren: Menggunakan algoritma identifikasi garis tren yang lebih canggih, seperti regresi polinomial atau Support Vector Machine (SVM), untuk meningkatkan akurasi garis tren dalam berbagai kondisi pasar.

-

Peningkatan Manajemen Risiko:

- Menerapkan persentase risiko dinamis yang menyesuaikan risiko per transaksi berdasarkan volatilitas pasar.

- Menambahkan fitur trailing stop untuk melindungi keuntungan yang telah direalisasikan.

- Memasukkan analisis korelasi untuk mengontrol eksposur risiko keseluruhan dari posisi dengan arah yang sama.

-

Integrasi Indikator Sentimen: Memasukkan indikator sentimen pasar, seperti Indeks Volatilitas (VIX) atau data aliran dana, sebagai filter tambahan untuk menghindari trading dalam kondisi sentimen pasar yang ekstrem.

Kesimpulan

Strategi trading kuantitatif dengan persilangan garis tren multi-indikator dan penghentian kerugian dinamis adalah sistem trading yang dirancang secara komprehensif. Dengan menggabungkan analisis garis tren, indikator teknis, dan manajemen risiko yang ketat, strategi ini menyediakan sinyal trading berkualitas tinggi bagi para trader. Keunggulan terbesar dari strategi ini terletak pada mekanisme konfirmasi berganda dan sistem kontrol risiko yang matang, namun juga perlu diperhatikan potensi masalah seperti sensitivitas parameter dan keterbatasan frekuensi trading.

Dengan mengoptimalkan algoritma garis tren, menerapkan penyesuaian parameter dinamis, memperkenalkan klasifikasi lingkungan pasar, dan meningkatkan sistem manajemen risiko, strategi ini dapat lebih meningkatkan stabilitas dan adaptabilitasnya. Bagi trader yang berpengalaman, ini adalah kerangka kerja trading komprehensif yang layak dipertimbangkan, sangat cocok bagi mereka yang mengutamakan manajemen risiko dan bersedia menunggu sinyal trading berkualitas tinggi.

Strategi ini menggabungkan berbagai dimensi analisis teknis, termasuk formasi harga, resonansi indikator, dan konfirmasi volume, membentuk sistem pengambilan keputusan trading yang terpadu. Melalui persyaratan masuk yang ketat dan aturan manajemen risiko yang jelas, strategi ini menyediakan pendekatan trading yang disiplin, membantu trader menjaga stabilitas emosi di pasar yang bergejolak dan menjalankan rencana trading yang konsisten.

- 1