Ikhtisar

Strategi perdagangan kuantitatif Breakout Garis Tren Dinamis adalah strategi breakout berbasis level support dan resistance yang dirancang khusus untuk trader intraday. Strategi ini secara dinamis mengidentifikasi level support dan resistance utama di pasar, dan memanfaatkan momentum saat harga menembus level-level kunci tersebut untuk melakukan perdagangan. Strategi ini menggunakan teknik menggambar garis tren dinamis, dikombinasikan dengan logika konfirmasi dan filter waktu, untuk memastikan kualitas dan keandalan sinyal perdagangan. Secara khusus, strategi ini dijalankan dalam sesi perdagangan tertentu (pukul 9:30 hingga 13:00 Waktu Timur AS) untuk mengoptimalkan efisiensi perdagangan dan mengurangi dampak peluruhan waktu.

Fungsi inti strategi ini meliputi: identifikasi garis tren support dan resistance dinamis, logika konfirmasi breakout, penandaan grafik real-time, target profit multi-level (kelipatan 0,75R, 1,5R, dan 3,0R), serta mekanisme keluar otomatis berbasis waktu (setelah 120 bar, sekitar 2 jam). Konsep desain keseluruhan adalah untuk mengidentifikasi peluang perdagangan breakout dengan probabilitas tinggi, sambil menerapkan langkah-langkah manajemen risiko yang ketat.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada teori level support dan resistance dalam analisis teknikal, di mana harga yang menembus level kunci ini cenderung terus bergerak ke arah breakout. Proses implementasi spesifiknya adalah sebagai berikut:

-

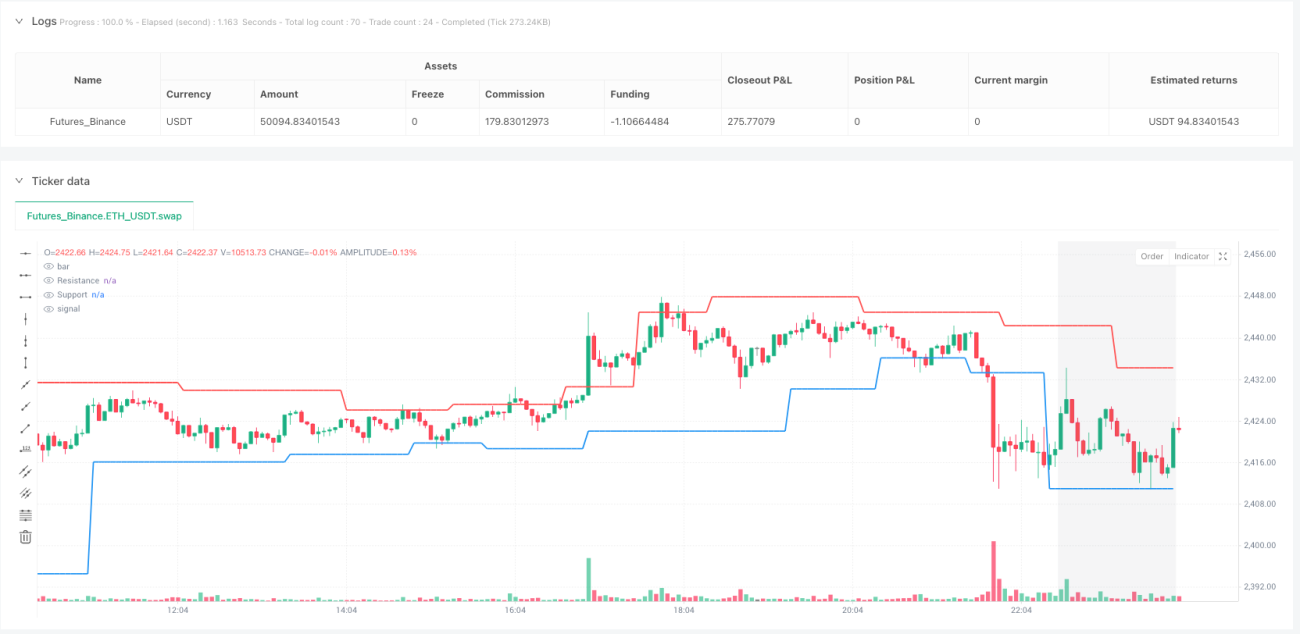

Identifikasi Support dan Resistance: Menggunakan fungsi pivot dari titik tertinggi dan terendah untuk mengidentifikasi titik balik kunci di pasar. Dengan mengatur parameter panjang (length = 9), strategi dapat mengidentifikasi level support dan resistance yang relatif penting.

-

Menggambar Garis Tren: Berdasarkan titik pivot tertinggi dan terendah yang teridentifikasi, strategi menggambar garis support dan resistance dinamis yang diperbarui secara real-time, mencerminkan perubahan struktur pasar.

-

Konfirmasi Breakout: Strategi tidak hanya bergantung pada persilangan harga sederhana, tetapi juga menggabungkan logika konfirmasi (confirmBars = 2), yang mensyaratkan harga tetap di atas level breakout (untuk breakout ke atas) atau di bawah level breakout (untuk breakout ke bawah) dalam jangka waktu tertentu setelah penembusan. Ini mengurangi risiko breakout palsu.

-

Filter Waktu: Strategi ini dioptimalkan khusus untuk sesi perdagangan pukul 9:30 hingga 13:00 Waktu Timur AS, periode di mana volatilitas biasanya lebih tinggi dan tren lebih jelas, menghindari pergerakan tidak stabil yang mungkin terjadi di akhir sesi.

-

Batasan Satu Perdagangan: Strategi menerapkan mekanisme manajemen perdagangan "satu pesanan pada satu waktu", memastikan tidak ada posisi baru yang ditambahkan saat posisi sudah ada, membantu mengontrol eksposur risiko.

-

Strategi Profit Multi-Level: Menggunakan target profit bertahap, dengan titik take-profit ditempatkan pada rasio risk-reward 0,75R, 1,5R, dan 3,0R, masing-masing menutup 30%, 50%, dan 100% dari posisi. Metode ini memungkinkan sebagian keuntungan tetap bertambah saat tren berlanjut.

-

Pengaturan Stop Loss: Stop loss untuk posisi beli ditempatkan di level support, dan untuk posisi jual di level resistance. Metode manajemen risiko simetris ini konsisten dengan struktur pasar.

-

Mekanisme Keluar Berbasis Waktu: Jika perdagangan berlangsung selama 120 bar (sekitar 2 jam), strategi secara otomatis menutup posisi, mencegah risiko peluruhan waktu yang mungkin timbul akibat penahanan posisi yang lama.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, saya menemukan keunggulan signifikan dari strategi ini:

-

Adaptasi Dinamis terhadap Struktur Pasar: Mekanisme identifikasi support dan resistance yang digunakan strategi ini dapat beradaptasi secara dinamis terhadap perubahan pasar, bukan hanya mengandalkan level statis, sehingga strategi ini adaptif di berbagai kondisi pasar.

-

Logika Konfirmasi Mengurangi Sinyal Palsu: Dengan mensyaratkan harga tetap di atas atau di bawah level breakout untuk jangka waktu tertentu, strategi ini secara signifikan mengurangi dampak sinyal breakout palsu, meningkatkan kualitas perdagangan.

-

Jendela Perdagangan yang Dioptimalkan Waktu: Optimasi untuk sesi perdagangan tertentu tidak hanya menangkap periode paling aktif di pasar, tetapi juga menghindari volatilitas dan masalah likuiditas yang mungkin terjadi di akhir sesi.

-

Strategi Profit Progresif: Desain target profit multi-level memungkinkan strategi untuk mengamankan sebagian keuntungan sementara sisa posisi terus menangkap pergerakan harga yang lebih besar. Ini adalah metode yang efisien untuk menyeimbangkan risiko dan imbalan.

-

Mekanisme Keluar Otomatis Berbasis Waktu: Batasan durasi perdagangan secara efektif mencegah risiko yang terkait dengan penahanan posisi yang lama, terutama penting bagi trader intraday.

-

Elemen Visual yang Intuitif: Strategi menyediakan penandaan grafik yang jelas dan pewarnaan latar belakang, memungkinkan trader untuk secara intuitif memahami sinyal perdagangan dan sesi perdagangan yang valid, meningkatkan kegunaan strategi.

-

Pengaturan Parameter yang Fleksibel: Parameter kunci (seperti panjang, jumlah bar konfirmasi, dan jumlah risiko) dapat disesuaikan, memungkinkan trader untuk mengoptimalkan strategi berdasarkan preferensi risiko pribadi dan kondisi pasar tertentu.

-

Garis Referensi VWAP: Strategi mengintegrasikan Volume Weighted Average Price (VWAP) sebagai indikator referensi tambahan, memberikan lebih banyak konteks dan konfirmasi untuk keputusan perdagangan.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, ada beberapa risiko potensial yang perlu diperhatikan:

-

Risiko Sinyal Breakout Palsu: Meskipun ada logika konfirmasi, breakout palsu masih dapat terjadi di pasar dengan volatilitas tinggi. Solusinya adalah mempertimbangkan untuk meningkatkan jumlah bar konfirmasi atau menggabungkan indikator lain (seperti volume atau indikator momentum) untuk validasi silang.

-

Keterbatasan Jendela Waktu Tetap: Strategi hanya berdagang dalam jangka waktu tertentu, sehingga dapat melewatkan peluang perdagangan yang valid di sesi lain. Dalam kondisi pasar tertentu, pertimbangkan untuk menyesuaikan sesi perdagangan secara dinamis berdasarkan volatilitas dan volume.

-

Risiko Parameter Panjang Tetap: Menggunakan parameter panjang tetap (length = 9) mungkin tidak cocok untuk semua kondisi pasar. Di pasar dengan volatilitas rendah, ini dapat mengidentifikasi terlalu banyak level support/resistance, sementara di pasar dengan volatilitas tinggi, mungkin melewatkan level penting. Solusinya adalah mempertimbangkan untuk menyesuaikan parameter ini secara dinamis berdasarkan volatilitas pasar.

-

Stop Loss Mungkin Terlalu Lebar: Menggunakan garis support/resistance sebagai level stop loss dalam beberapa situasi dapat menyebabkan stop loss terlalu lebar, meningkatkan risiko per perdagangan. Pertimbangkan untuk menetapkan persentase stop loss maksimum sebagai batasan tambahan.

-

Kurangnya Filter Kondisi Pasar: Strategi tidak membedakan kondisi pasar yang berbeda (seperti tren, sideways, atau volatilitas tinggi), sehingga dapat berkinerja buruk di kondisi pasar yang tidak cocok untuk strategi breakout. Dapat ditambahkan logika identifikasi kondisi pasar untuk hanya berdagang dalam kondisi yang sesuai.

-

Rasio Target Profit Tetap Multi-Level: Kelipatan profit tetap (0,75R, 1,5R, 3,0R) mungkin tidak cocok untuk semua kondisi pasar. Pertimbangkan untuk menyesuaikan level ini secara dinamis berdasarkan volatilitas atau ATR.

-

Ketidakpastian Frekuensi Perdagangan: Karena strategi bergantung pada breakout support dan resistance, frekuensi perdagangan mungkin tidak stabil, menghasilkan terlalu banyak atau terlalu sedikit sinyal pada periode tertentu. Disarankan untuk menambahkan mekanisme evaluasi kualitas sinyal, hanya mengeksekusi perdagangan dengan probabilitas tinggi.

-

Waktu Keluar Mungkin Terlalu Dini: Mekanisme keluar tetap setelah 120 bar dapat menutup posisi terlalu dini pada tren yang kuat. Pertimbangkan untuk menggabungkan indikator kekuatan tren untuk menyesuaikan waktu keluar secara dinamis.

Arah Optimasi

Berdasarkan logika inti strategi dan risiko potensial, berikut adalah beberapa arah optimasi yang layak dipertimbangkan:

-

Penyesuaian Parameter Dinamis: Hubungkan parameter kunci seperti panjang (length), jumlah bar konfirmasi (confirmBars), dan jumlah risiko (riskAmount) dengan indikator volatilitas pasar (seperti ATR atau volatilitas historis), sehingga strategi dapat secara otomatis beradaptasi dengan kondisi pasar yang berbeda. Dengan cara ini, standar konfirmasi yang lebih ketat dapat digunakan di pasar dengan volatilitas rendah, dan parameter yang lebih fleksibel di pasar dengan volatilitas tinggi.

-

Filter Kondisi Pasar: Tambahkan logika identifikasi tipe pasar, misalnya menggunakan ADX, volatilitas, atau sistem moving average untuk mengidentifikasi pasar tren dan sideways, dan terapkan aturan perdagangan yang berbeda di setiap lingkungan. Optimasi ini secara signifikan dapat meningkatkan adaptasi strategi di berbagai kondisi pasar.

-

Sistem Konfirmasi Multi-Indikator: Integrasikan indikator teknis lainnya (seperti RSI, MACD, atau analisis volume) sebagai kondisi tambahan untuk konfirmasi breakout. Sistem konfirmasi ganda dapat secara signifikan mengurangi perdagangan breakout palsu, meningkatkan rasio kemenangan secara keseluruhan.

-

Manajemen Stop Loss Cerdas: Terapkan strategi stop loss yang lebih fleksibel, seperti trailing stop atau stop loss dinamis berdasarkan volatilitas, daripada hanya mengandalkan level support/resistance. Ini dapat melindungi modal sambil memberikan ruang gerak yang cukup bagi harga.

-

Logika Pengujian Balik: Tambahkan mekanisme pengujian balik pasar, yang dapat segera mengidentifikasi dan keluar ketika harga berbalik dengan cepat setelah breakout, membantu mengurangi risiko drawdown yang besar.

-

Faktor Pembobotan Waktu: Pertimbangkan untuk menerapkan bobot perdagangan atau standar konfirmasi yang berbeda di berbagai sesi dalam sehari, misalnya kondisi konfirmasi yang lebih ketat mungkin diperlukan di dekat pembukaan dan penutupan karena volatilitas yang biasanya lebih tinggi pada periode tersebut.

-

Target Profit Adaptif: Sesuaikan rasio target profit secara dinamis berdasarkan volatilitas pasar atau pergerakan harga terkini, daripada menggunakan kelipatan R tetap. Tetapkan target profit yang lebih jauh di pasar dengan volatilitas tinggi, dan target yang lebih konservatif di pasar dengan volatilitas rendah.

-

Optimasi Manajemen Ukuran Posisi: Terapkan strategi manajemen posisi yang lebih kompleks, seperti menyesuaikan ukuran posisi berdasarkan kekuatan breakout atau volatilitas pasar, daripada hanya menggunakan persentase tetap. Ini dapat meningkatkan eksposur pada perdagangan dengan keyakinan tinggi, sambil mengurangi risiko pada situasi dengan ketidakpastian tinggi.

-

Pengujian Ulang dan Validasi Forward: Bangun proses pengujian ulang dan validasi forward yang ketat, uji kinerja strategi di berbagai kondisi pasar dan kerangka waktu, pastikan optimasi didasarkan pada signifikansi statistik, bukan overfitting.

Kesimpulan

Strategi perdagangan kuantitatif Breakout Garis Tren Dinamis adalah sistem perdagangan intraday yang dirancang dengan cermat. Strategi ini secara cerdas menggabungkan teori support dan resistance dari analisis teknikal, teknik menggambar garis tren dinamis, strategi profit multi-level, dan manajemen waktu yang ketat. Keunggulan inti strategi ini terletak pada kemampuannya untuk beradaptasi secara dinamis terhadap struktur pasar, sistem manajemen risiko multi-level, dan kontrol yang tepat terhadap waktu perdagangan.

Meskipun strategi ini memiliki beberapa risiko inheren, seperti kemungkinan breakout palsu dan keterbatasan parameter tetap, risiko-risiko ini dapat dikurangi secara efektif melalui arah optimasi yang diusulkan. Secara khusus, dengan menerapkan penyesuaian parameter dinamis, filter kondisi pasar, dan sistem konfirmasi multi-indikator, ketahanan dan adaptasi strategi dapat ditingkatkan secara signifikan.

Bagi para trader kuantitatif yang mencari peluang perdagangan intraday, strategi ini menyediakan kerangka kerja terstruktur yang dapat secara efektif mengidentifikasi dan mengeksekusi perdagangan breakout dengan probabilitas tinggi. Melalui optimasi lebih lanjut dan penyesuaian personal, strategi ini berpotensi menjadi alat penting dalam portofolio perdagangan intraday, membantu trader menangkap peluang yang timbul dari fluktuasi harga jangka pendek sambil mengendalikan risiko.

- 1