Ikhtisar

Strategi pelacakan tren persilangan rata-rata bergerak ganda yang dikombinasikan dengan sinyal konfirmasi MACD adalah strategi perdagangan kuantitatif yang menggabungkan persilangan rata-rata bergerak dengan indikator teknis MACD. Strategi ini menggunakan persilangan antara rata-rata bergerak jangka pendek dan jangka panjang untuk mengidentifikasi perubahan tren, serta memanfaatkan indikator MACD untuk memberikan sinyal konfirmasi tambahan, sehingga meningkatkan akurasi keputusan perdagangan. Strategi ini juga dilengkapi dengan fungsi take profit dan stop loss untuk mengelola risiko secara efektif. Pendekatan kombinasi ini bertujuan untuk menangkap perubahan tren jangka menengah hingga panjang, sambil menyaring sebagian sinyal palsu melalui konfirmasi indikator.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua indikator teknis utama: rata-rata bergerak dan indikator MACD.

Pertama, strategi menghitung dua rata-rata bergerak: rata-rata bergerak jangka pendek (default 50 periode) dan rata-rata bergerak jangka panjang (default 200 periode). Pengguna dapat memilih menggunakan Simple Moving Average (SMA) atau Exponential Moving Average (EMA) sebagai dasar perhitungan. Ketika rata-rata bergerak jangka pendek memotong rata-rata bergerak jangka panjang dari bawah ke atas, terbentuk "golden cross", yang biasanya dianggap sebagai sinyal awal tren naik.

Kedua, strategi menghitung indikator MACD (parameter default 12, 26, 9) dan menggunakan posisi relatif garis MACD terhadap garis sinyal sebagai konfirmasi tren. Hanya ketika garis MACD berada di atas garis sinyal, tren naik dianggap terkonfirmasi.

Kondisi masuk posisi strategi adalah: rata-rata bergerak jangka pendek memotong ke atas rata-rata bergerak jangka panjang (membentuk golden cross) DAN garis MACD berada di atas garis sinyal. Kombinasi kondisi ini mensyaratkan bahwa tren harga dan momentum indikator keduanya menunjukkan sinyal bullish, sehingga meningkatkan keandalan sinyal.

Kondisi keluar posisi adalah: rata-rata bergerak jangka pendek memotong ke bawah rata-rata bergerak jangka panjang (membentuk death cross), yang dianggap sebagai akhir tren naik.

Selain itu, strategi juga menerapkan mekanisme take profit dan stop loss berbasis persentase, dengan pengaturan default 5% take profit dan 2% stop loss, yang memberikan batasan risiko yang jelas untuk setiap perdagangan.

Kelebihan Strategi

-

Konfirmasi Ganda Tren dan Momentum: Menggabungkan persilangan rata-rata bergerak dengan indikator MACD, mensyaratkan bahwa tren harga dan momentum sama-sama menunjukkan sinyal bullish, secara efektif mengurangi frekuensi sinyal palsu.

-

Parameter Fleksibel dan Dapat Disesuaikan: Strategi memungkinkan penyesuaian periode rata-rata bergerak jangka pendek dan jangka panjang, serta pemilihan metode perhitungan SMA atau EMA, sehingga dapat beradaptasi dengan kebutuhan perdagangan di berbagai pasar dan kerangka waktu.

-

Manajemen Risiko yang Lengkap: Dilengkapi dengan mekanisme take profit dan stop loss berbasis persentase, yang dapat disesuaikan dengan volatilitas pasar dan preferensi risiko pribadi, memastikan risiko setiap perdagangan berada dalam kendali.

-

Keputusan Perdagangan yang Sistematis: Strategi sepenuhnya didasarkan pada indikator teknis objektif, menghilangkan faktor emosi subjektif dalam proses perdagangan, dan meningkatkan disiplin perdagangan.

-

Logika Strategi yang Sederhana: Meskipun menggabungkan beberapa indikator, logika strategi jelas, mudah dipahami dan diterapkan, cocok untuk pedagang dengan berbagai tingkat pengalaman.

Risiko Strategi

-

Risiko Keterlambatan: Rata-rata bergerak merupakan indikator yang tertinggal, terutama rata-rata bergerak jangka panjang (seperti 200 periode) dapat menyebabkan sinyal masuk dan keluar relatif terlambat, sehingga tidak dapat menangkap titik balik dengan cepat di pasar yang berbalik secara tiba-tiba.

-

Kinerja Buruk di Pasar Ranging: Di pasar ranging tanpa tren yang jelas, strategi persilangan rata-rata bergerak cenderung menghasilkan banyak sinyal palsu, yang menyebabkan kerugian beruntun.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pemilihan parameter (seperti panjang periode rata-rata bergerak), pasar dan kerangka waktu yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, sehingga perlu dilakukan backtesting historis dan pengoptimalan yang memadai.

-

Ketergantungan Berlebihan pada Indikator Teknis: Strategi sepenuhnya bergantung pada indikator teknis, mengabaikan faktor fundamental dan perubahan struktur pasar, sehingga mungkin berkinerja buruk dalam peristiwa pasar besar atau kondisi pasar yang tidak biasa.

-

Risiko Stop Loss: Stop loss persentase tetap mungkin terlalu ketat di pasar dengan volatilitas tinggi, sehingga sering terpicu, sementara di pasar dengan volatilitas rendah mungkin terlalu longgar, sehingga tidak efektif dalam mengelola risiko.

Solusi:

- Pertimbangkan untuk memperkenalkan stop loss adaptif berdasarkan volatilitas.

- Tambahkan filter kondisi pasar, seperti indikator ADX untuk menilai kekuatan tren.

- Optimalkan parameter rata-rata bergerak, atau pertimbangkan penggunaan rata-rata bergerak adaptif.

- Tambahkan aturan penyaringan perdagangan untuk menghindari perdagangan yang sering di pasar ranging.

Arah Optimasi Strategi

-

Menambahkan Filter Lingkungan Pasar:

Perkenalkan indikator seperti ADX (Average Directional Index) atau ATR (Average True Range) untuk menilai kekuatan tren dan volatilitas pasar, hanya melakukan perdagangan di lingkungan pasar dengan tren kuat. Ini secara signifikan dapat mengurangi sinyal palsu di pasar ranging dan meningkatkan rasio kemenangan strategi secara keseluruhan. -

Mengoptimalkan Mekanisme Take Profit dan Stop Loss:

Ubah take profit dan stop loss persentase tetap menjadi dinamis berdasarkan volatilitas pasar, misalnya menggunakan kelipatan ATR untuk menetapkan level stop loss. Dengan demikian, manajemen risiko dapat lebih sesuai dengan kondisi pasar saat ini, menetapkan stop loss yang lebih longgar di pasar dengan volatilitas tinggi dan lebih ketat di pasar dengan volatilitas rendah. -

Menambahkan Filter Konfirmasi Perdagangan:

Selain MACD, pertimbangkan untuk menambahkan RSI (Relative Strength Index) atau Stochastic sebagai kondisi konfirmasi perdagangan tambahan, mensyaratkan sinyal konsisten dari beberapa indikator sebelum mengeksekusi perdagangan, untuk lebih mengurangi tingkat sinyal palsu. -

Memperkenalkan Filter Waktu:

Pertimbangkan pola musiman dan waktu pasar, hindari perdagangan pada periode yang secara historis berkinerja buruk, atau gunakan pengaturan parameter yang berbeda untuk periode waktu yang berbeda. -

Mengeksplorasi Parameter Adaptif:

Ubah periode rata-rata bergerak tetap dan parameter MACD menjadi parameter adaptif, yang secara otomatis menyesuaikan nilai parameter berdasarkan volatilitas atau siklus pasar terkini, sehingga strategi dapat lebih baik beradaptasi dengan lingkungan pasar yang selalu berubah. -

Menambahkan Modul Manajemen Posisi:

Saat ini strategi menggunakan proporsi dana tetap (100% posisi), dapat dipertimbangkan untuk secara dinamis menyesuaikan ukuran posisi berdasarkan kekuatan tren pasar, kualitas sinyal perdagangan, atau status laba/rugi akun, untuk mencapai manajemen modal yang lebih terperinci.

Kesimpulan

Strategi pelacakan tren persilangan rata-rata bergerak ganda yang dikombinasikan dengan sinyal konfirmasi MACD adalah sistem perdagangan kuantitatif yang menggabungkan indikator tren harga dan momentum. Dengan mensyaratkan kondisi ganda yaitu rata-rata bergerak jangka pendek memotong ke atas rata-rata bergerak jangka panjang dan garis MACD berada di atas garis sinyal, strategi ini secara efektif menyaring sebagian sinyal palsu, meningkatkan akurasi keputusan perdagangan. Selain itu, mekanisme take profit dan stop loss yang terintegrasi memberikan perlindungan untuk pengendalian risiko.

Strategi ini cocok digunakan di lingkungan pasar jangka menengah hingga panjang dengan tren yang jelas, dan merupakan pilihan yang baik bagi pedagang yang ingin secara sistematis menangkap perubahan tren dan mengelola risiko. Namun, strategi ini mungkin berkinerja buruk di pasar ranging dan memiliki risiko keterlambatan tertentu.

Melalui penambahan filter lingkungan pasar, pengoptimalan mekanisme take profit dan stop loss, pengenalan indikator konfirmasi tambahan, serta eksplorasi parameter adaptif, strategi ini diharapkan dapat meningkatkan kinerja dan adaptabilitasnya. Untuk aplikasi praktis, disarankan untuk melakukan backtesting historis yang memadai dan pengoptimalan parameter di berbagai pasar dan kerangka waktu untuk menemukan kombinasi parameter yang paling sesuai dengan lingkungan perdagangan tertentu.

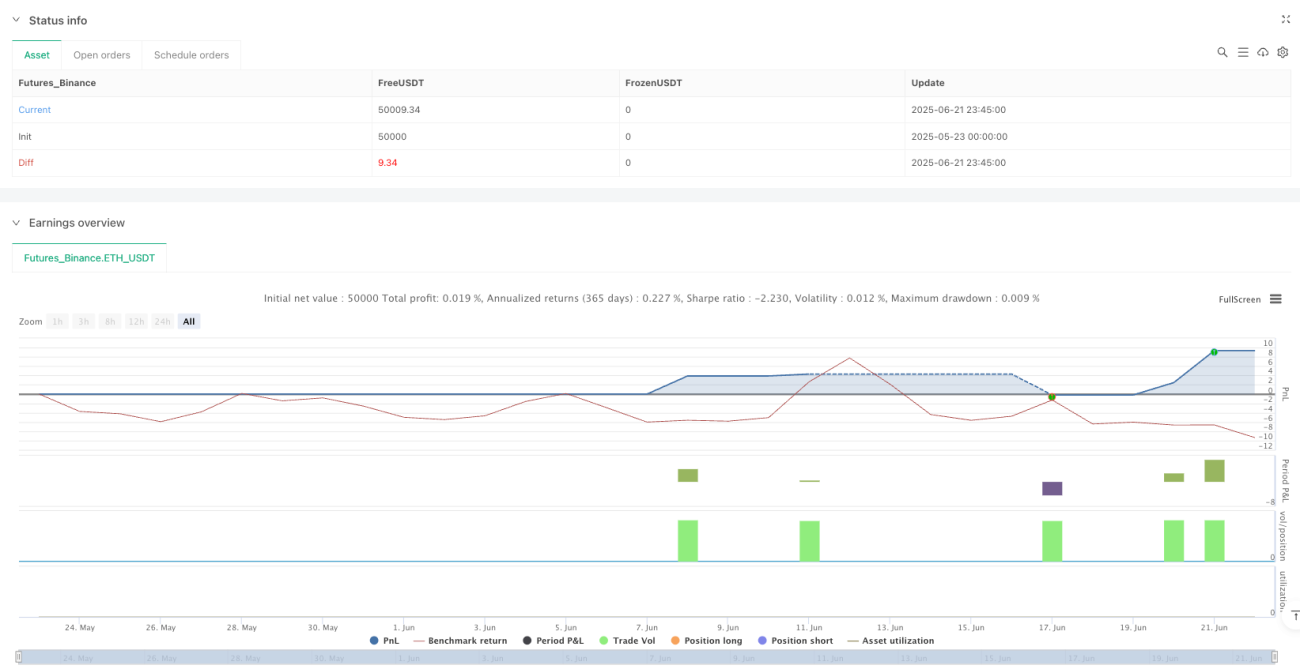

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1