Ikhtisar

Sistem Perdagangan Fusi Sinyal Silang Multi-Indikator adalah strategi perdagangan kuantitatif yang menggabungkan berbagai indikator teknikal. Strategi ini membentuk keputusan perdagangan melalui analisis komprehensif dari sinyal multidimensi seperti Rata-rata Pergerakan, RSI, MACD, dan Bollinger Bands. Ciri khas strategi ini terletak pada penggunaan metode "penghitungan sinyal", yang memerlukan beberapa indikator untuk memberikan sinyal arah yang sama secara bersamaan sebelum melakukan eksekusi perdagangan, sehingga meningkatkan keandalan perdagangan. Selain itu, sistem ini dilengkapi dengan modul manajemen risiko yang mampu menghitung ukuran posisi secara dinamis berdasarkan level stop loss, sehingga mengendalikan eksposur risiko setiap perdagangan secara efektif.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengonfirmasi arah perdagangan melalui fusi sinyal silang multi-indikator, yang terdiri dari beberapa komponen kunci berikut:

-

Pembentukan Sinyal Multi-Indikator:

- Sinyal persilangan Rata-rata Pergerakan: Menentukan arah tren melalui persilangan antara Rata-rata Pergerakan Sederhana jangka pendek (20) dan jangka panjang (50).

- Sinyal overbought/oversold RSI: Menggunakan indikator RSI untuk mengidentifikasi kondisi overbought (>70) dan oversold (<30) di pasar.

- Sinyal persilangan MACD: Mengonfirmasi arah momentum melalui persilangan antara garis MACD dan garis sinyal.

- Sinyal sentuhan Bollinger Bands: Menentukan apakah harga menyentuh pita atas atau bawah Bollinger Bands untuk mengidentifikasi titik pembalikan potensial.

-

Mekanisme Penghitungan Sinyal:

- Strategi akan menghitung jumlah sinyal bullish dan bearish.

- Perdagangan hanya akan dipicu ketika jumlah sinyal pada satu arah mencapai ambang batas yang telah ditentukan (secara default 2) dan melebihi jumlah sinyal arah sebaliknya.

-

Sistem Manajemen Risiko:

- Perhitungan ukuran posisi berdasarkan persentase risiko: Menghitung ukuran posisi secara dinamis berdasarkan rasio risiko per perdagangan yang ditetapkan (default 2%) dan jarak stop loss.

- Batasan posisi maksimum: Menetapkan batas atas posisi maksimum (default 10%) untuk mencegah leverage berlebihan.

- Strategi stop loss: Setiap perdagangan dilengkapi dengan level stop loss berdasarkan persentase (default 2%).

-

Mekanisme Penutupan Posisi akibat Sinyal Berlawanan:

- Ketika muncul sinyal yang berlawanan dengan arah posisi yang sedang dipegang, strategi akan secara otomatis menutup posisi untuk mengambil untung atau memotong kerugian tepat waktu.

Keunggulan Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini menunjukkan beberapa keunggulan signifikan berikut:

-

Konfirmasi Sinyal Multidimensi: Dengan mensyaratkan beberapa indikator teknikal untuk memberikan sinyal arah yang sama secara bersamaan, risiko dari sinyal palsu dan sinyal yang salah berhasil dikurangi, sehingga akurasi dan keandalan perdagangan meningkat.

-

Manajemen Risiko Adaptif: Strategi ini menggunakan metode penentuan ukuran posisi berbasis risiko, yang secara dinamis menyesuaikan ukuran posisi berdasarkan jarak stop loss sebenarnya, memastikan eksposur risiko setiap perdagangan tetap pada level yang telah ditentukan, sehingga melindungi modal secara efektif.

-

Konfigurasi Parameter yang Fleksibel: Strategi ini menyediakan berbagai parameter yang dapat disesuaikan, termasuk periode indikator, rasio risiko, jumlah minimum sinyal, dll. Pengguna dapat melakukan penyesuaian individual sesuai dengan kondisi pasar yang berbeda dan preferensi risiko pribadi.

-

Visualisasi Sinyal yang Informatif: Melalui format tabel, strategi menampilkan status sinyal masing-masing indikator dan kekuatan sinyal secara keseluruhan secara intuitif, membantu trader menilai situasi pasar saat ini dan peluang perdagangan potensial dengan cepat.

-

Pemantauan Kinerja Internal: Strategi melacak indikator kinerja utama secara real-time, seperti total jumlah perdagangan, rasio kemenangan, dan drawdown maksimum, sehingga memudahkan trader untuk mengevaluasi dan mengoptimalkan kinerja strategi secara berkelanjutan.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, tetap terdapat potensi risiko dan keterbatasan berikut:

-

Risiko Overoptimasi: Strategi menggunakan beberapa indikator teknikal, yang masing-masing memiliki beberapa parameter yang dapat disesuaikan, sehingga rentan terhadap overfitting terhadap data historis dan kinerja yang buruk di masa depan. Solusinya adalah melakukan backtesting dan forward testing yang memadai pada berbagai kerangka waktu dan kondisi pasar.

-

Masalah Keterlambatan Sinyal: Mekanisme konfirmasi multi-indikator, meskipun meningkatkan keandalan, juga dapat menyebabkan keterlambatan sinyal masuk sehingga melewatkan titik masuk yang ideal. Pertimbangkan untuk memperkenalkan indikator peringatan dini atau menyesuaikan jumlah minimum sinyal untuk menyeimbangkan akurasi dan ketepatan waktu.

-

Kurangnya Adaptasi terhadap Pasar Ranging: Strategi ini bekerja dengan baik di pasar yang sedang tren, namun di lingkungan pasar yang sideways atau sangat volatil, dapat menghasilkan sinyal palsu yang sering dan perdagangan yang tidak perlu. Disarankan untuk menambahkan filter di pasar ranging atau mengurangi sensitivitas strategi untuk sementara waktu.

-

Keseimbangan antara Kompleksitas dan Robustness: Kompleksitas strategi multi-indikator dapat mempengaruhi robustness dan kemampuan adaptasinya. Di berbagai lingkungan pasar, beberapa indikator mungkin lebih efektif dibandingkan yang lain, sehingga diperlukan mekanisme bobot dinamis.

-

Risiko Stop Loss Tetap: Menggunakan stop loss persentase tetap, meskipun sederhana dan intuitif, mungkin tidak dapat beradaptasi dengan baik terhadap perubahan volatilitas pasar. Pertimbangkan untuk menggunakan stop loss dinamis berbasis ATR atau volatilitas untuk meningkatkan adaptasi strategi stop loss.

Arah Optimasi

Berdasarkan analisis mendalam terhadap strategi, berikut adalah beberapa arah optimasi potensial:

-

Sistem Bobot Sinyal Dinamis: Alih-alih sekadar menghitung, sistem dapat memberikan bobot dinamis untuk setiap sinyal berdasarkan lingkungan pasar yang berbeda dan akurasi historis masing-masing indikator. Misalnya, di pasar yang sedang tren, bobot Rata-rata Pergerakan dan MACD dapat ditingkatkan, sementara di pasar ranging, bobot RSI dan Bollinger Bands dapat ditingkatkan, sehingga meningkatkan kemampuan adaptif strategi.

-

Klasifikasi Lingkungan Pasar: Memperkenalkan modul identifikasi lingkungan pasar yang menganalisis faktor-faktor seperti volatilitas, volume, dan struktur harga untuk mengklasifikasikan pasar ke dalam kondisi tren, ranging, atau transisi, serta menyesuaikan parameter strategi dan ambang sinyal sesuai dengan kondisi pasar yang berbeda.

-

Peningkatan Strategi Stop Loss: Mengganti stop loss persentase tetap dengan stop loss dinamis berbasis ATR atau volatilitas historis agar lebih sesuai dengan fluktuasi pasar yang sebenarnya. Juga dapat dipertimbangkan untuk memperkenalkan mekanisme trailing stop untuk melindungi keuntungan yang telah diperoleh.

-

Menambahkan Filter Waktu: Memperkenalkan mekanisme filter waktu perdagangan untuk menghindari eksekusi perdagangan selama periode volatilitas tinggi seperti pembukaan pasar, penutupan pasar, atau rilis data ekonomi penting, sehingga mengurangi slippage dan risiko eksekusi.

-

Integrasi Teknologi Pembelajaran Mesin: Mengoptimalkan parameter indikator dan bobot sinyal melalui algoritma pembelajaran mesin untuk meningkatkan kemampuan adaptif dan akurasi prediksi strategi. Algoritma seperti Random Forest atau Support Vector Machine dapat digunakan untuk memprediksi probabilitas keberhasilan dari berbagai kombinasi sinyal.

Kesimpulan

Sistem Perdagangan Fusi Sinyal Silang Multi-Indikator adalah strategi perdagangan kuantitatif yang dirancang secara komprehensif dan memiliki logika yang jelas. Strategi ini meningkatkan keandalan keputusan perdagangan melalui analisis komprehensif dan fusi sinyal dari berbagai indikator teknikal. Sistem ini juga mengintegrasikan sistem manajemen posisi berbasis risiko yang secara efektif mengendalikan eksposur risiko setiap perdagangan dan melindungi modal perdagangan.

Meskipun strategi ini memiliki keunggulan seperti konfirmasi multi-indikator, manajemen risiko, dan konfigurasi yang fleksibel, strategi ini juga menghadapi tantangan seperti overoptimasi, keterlambatan sinyal, dan adaptasi pasar. Melalui pengenalan bobot sinyal dinamis, klasifikasi lingkungan pasar, peningkatan strategi stop loss, dan integrasi teknologi pembelajaran mesin, robustness dan kemampuan adaptasi strategi dapat ditingkatkan lebih lanjut.

Secara keseluruhan, strategi ini menyediakan kerangka kerja yang andal, fleksibel, dan dapat diperluas bagi para trader kuantitatif, cocok untuk digunakan oleh trader yang memiliki pengalaman dalam analisis teknikal dan manajemen risiko. Melalui pemantauan dan optimasi yang berkelanjutan, strategi ini berpotensi untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

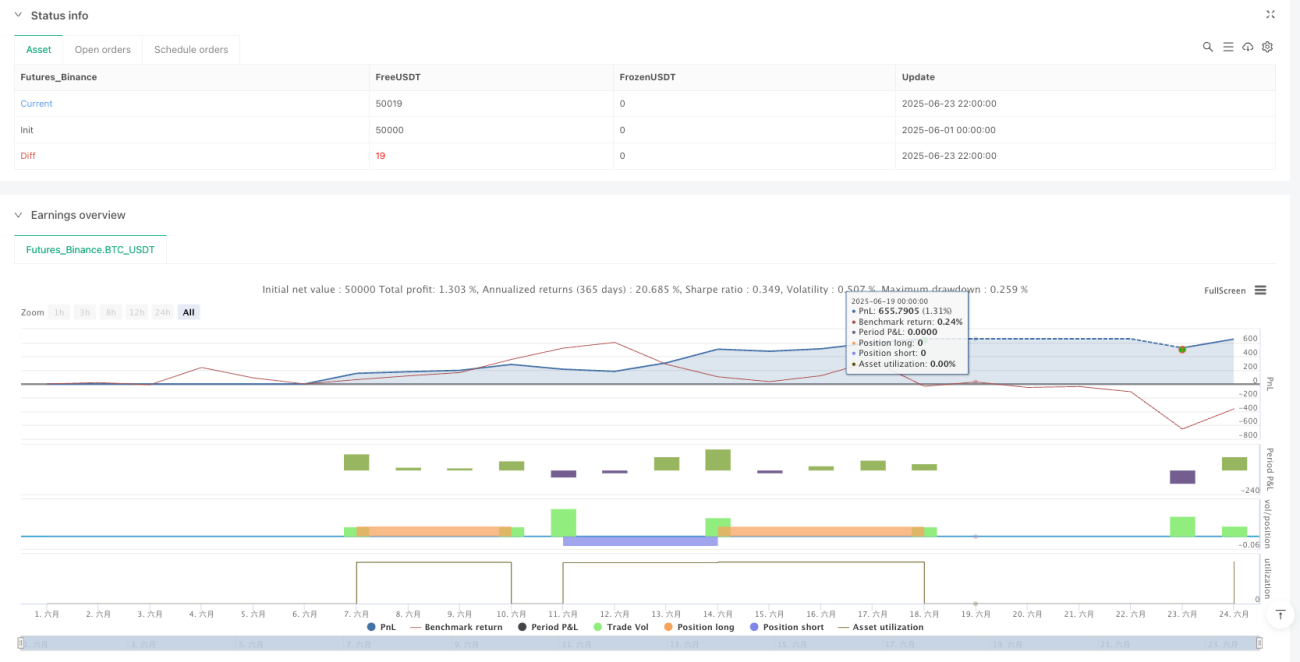

/*backtest

start: 2025-06-01 00:00:00

end: 2025-06-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Multi-Indicator Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ===== INPUT PARAMETERS =====- 1