Ikhtisar

Strategi kombinasi Breakout Rentang Pembukaan dan Celah Nilai Wajar (ORB & FVG) adalah strategi trading kuantitatif yang menggabungkan konsep Breakout Rentang Pembukaan (ORB) dengan Celah Nilai Wajar (FVG) dari konsep Uang Cerdas (Smart Money Concept/SMC). Strategi ini pertama-tama mendefinisikan rentang harga pada awal sesi trading (biasanya 5 menit setelah pembukaan), kemudian mencari situasi di mana harga menembus batas rentang tersebut dan berpotongan dengan celah nilai wajar sebagai sinyal trading. Strategi dirancang untuk trading intraday dalam periode waktu tertentu, terutama pada sesi reguler pasar AS, dan mengelola eksposur risiko setiap trading melalui mekanisme manajemen risiko.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua konsep analisis teknis utama:

-

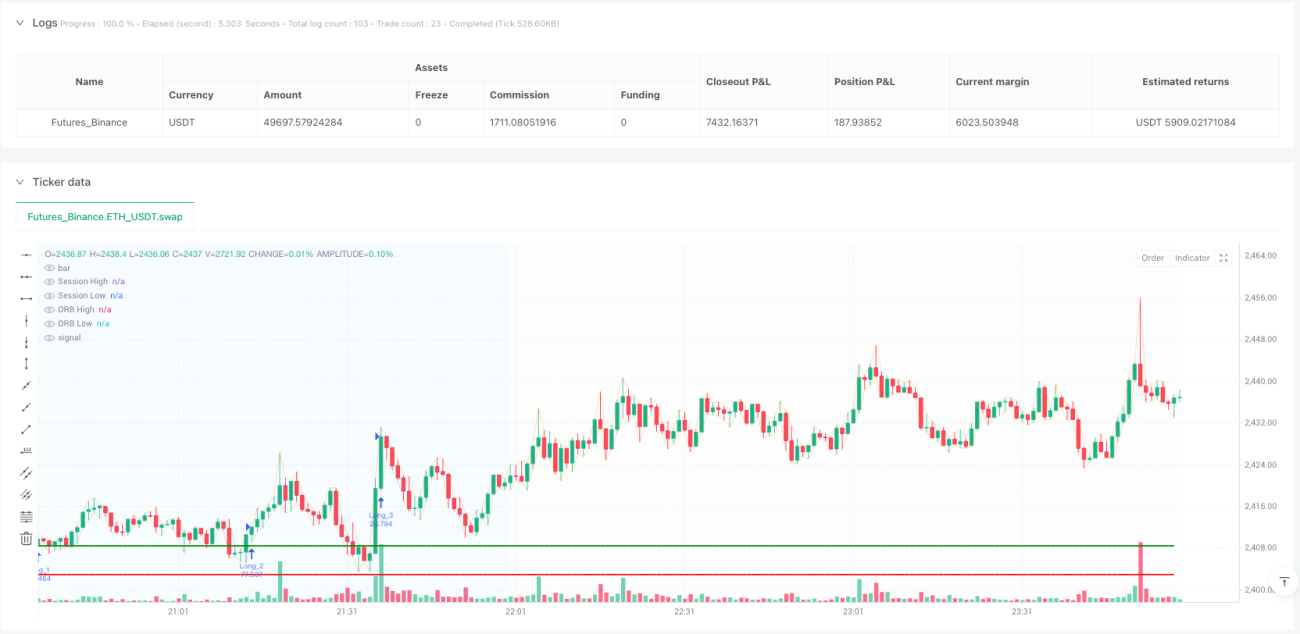

Breakout Rentang Pembukaan (ORB) – Strategi pertama-tama menentukan harga tertinggi dan terendah dalam periode waktu tertentu (default 5 menit) setelah pembukaan sesi trading, membentuk suatu rentang harga. Rentang ini dianggap sebagai penilaian awal pelaku pasar terhadap pergerakan harga hari itu; penembusan rentang ini dapat mengindikasikan pembentukan tren jangka pendek.

-

Celah Nilai Wajar (FVG) – Metode analisis dari konsep Uang Cerdas (SMC). Ketika harga tertinggi saat ini lebih rendah dari harga terendah dua candle sebelumnya, terbentuklah FVG bullish; ketika harga terendah saat ini lebih tinggi dari harga tertinggi dua candle sebelumnya, terbentuklah FVG bearish. Celah-celah ini dianggap sebagai area di mana harga mungkin akan kembali (reversal) di masa depan, mewakili ketidakseimbangan dalam struktur pasar.

Sinyal trading strategi dihasilkan ketika kondisi berikut terpenuhi:

- Ketika FVG bullish berpotongan dengan batas atas ORB (harga pembukaan candle sebelumnya di bawah titik tertinggi ORB, dan harga penutupan di atas titik tertinggi ORB), maka sinyal long (beli) dipicu.

- Ketika FVG bearish berpotongan dengan batas bawah ORB (harga pembukaan candle sebelumnya di atas titik terendah ORB, dan harga penutupan di bawah titik terendah ORB), maka sinyal short (jual) dipicu.

Saat eksekusi trading, strategi menggunakan pendekatan manajemen posisi berbasis risiko, menghitung ukuran posisi spesifik setiap trading berdasarkan jarak stop loss, untuk memastikan eksposur risiko setiap trading konsisten. Stop loss ditetapkan pada titik terendah candle sebelumnya untuk trading long, atau titik tertinggi candle sebelumnya untuk trading short. Target profit didasarkan pada rasio risk-reward yang telah ditentukan (default 2.0). Semua posisi terbuka akan ditutup secara otomatis pada akhir sesi trading, memastikan tidak ada posisi yang dipegang semalaman.

Keunggulan Strategi

-

Menggabungkan Berbagai Metode Analisis Teknis – Dengan mengintegrasikan ORB dan FVG, strategi ini dapat menyaring sinyal palsu yang mungkin dihasilkan oleh indikator tunggal, meningkatkan kualitas sinyal trading.

-

Kerangka Waktu Trading yang Jelas – Strategi secara eksplisit mendefinisikan rentang waktu trading (periode sinyal dan periode trading), membantu trader fokus pada periode dengan aktivitas pasar tertinggi dan kualitas sinyal terbaik, menghindari trading tidak efektif pada periode aktivitas rendah.

-

Manajemen Posisi Berbasis Risiko – Strategi menggunakan metode perhitungan posisi berbasis risiko, memastikan risiko setiap trading proporsional terhadap total dana akun (default 1%), mendukung manajemen modal dan kontrol risiko jangka panjang.

-

Konfigurasi Parameter yang Fleksibel – Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk pengaturan sesi trading, durasi ORB, durasi periode sinyal, rasio risiko, dan rasio risk-reward, memungkinkan trader untuk mengoptimalkan sesuai dengan karakteristik pasar dan preferensi risiko pribadi.

-

Bantuan Visualisasi – Strategi menyediakan elemen visual yang kaya, termasuk garis level ORB, penanda sinyal trading, penyorotan latar belakang untuk periode trading berbeda, serta tabel statistik waktu nyata, memudahkan trader memantau dan menganalisis eksekusi strategi.

-

Mendukung Manajemen Banyak Posisi – Strategi dirancang untuk memungkinkan memegang beberapa posisi trading secara bersamaan (dikontrol melalui parameter pyramiding), memungkinkan menangkap beberapa peluang trading dalam satu hari, meningkatkan efisiensi penggunaan modal.

Risiko Strategi

-

Ketergantungan pada Pasar Spesifik – Strategi ini terutama dirancang untuk sesi reguler pasar saham AS; mungkin kurang efektif di pasar atau sesi trading lain. Karakteristik pembukaan dan pola volatilitas di berbagai pasar sangat bervariasi, sehingga diperlukan penyesuaian parameter secara spesifik.

-

Sensitivitas Parameter – Kinerja strategi sensitif terhadap beberapa parameter kunci, seperti durasi ORB, panjang periode sinyal, dan rasio risk-reward. Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau melewatkan peluang trading penting.

-

Ketergantungan pada Kondisi Pasar – Dalam lingkungan pasar dengan volatilitas tinggi atau rendah, kinerja strategi mungkin tidak konsisten. Terutama di pasar dengan volatilitas rendah, rentang ORB mungkin terlalu sempit, menyebabkan sinyal breakout palsu yang sering.

-

Risiko Posisi Stop Loss – Strategi menggunakan titik tertinggi/terendah candle sebelumnya sebagai level stop loss; di pasar yang cepat, hal ini dapat menyebabkan stop loss terlalu lebar, sehingga menurunkan rasio risk-reward atau menghasilkan ukuran posisi yang terlalu kecil.

-

Ketergantungan pada Pola Harga Historis – Strategi mengasumsikan area FVG dan breakout ORB memiliki makna prediktif, namun peningkatan efisiensi pasar atau perubahan lingkungan trading dapat melemahkan efektivitas pola-pola ini.

-

Risiko Eksekusi Teknis – Dalam trading aktual, kemungkinan terjadi slippage, keterlambatan eksekusi order, dan masalah lain yang mempengaruhi konsistensi antara hasil aktual dan hasil backtest.

Arah Optimasi Strategi

-

Durasi ORB Dinamis – Dapat dipertimbangkan untuk secara otomatis menyesuaikan durasi ORB berdasarkan volatilitas pasar, misalnya menggunakan durasi ORB yang lebih lama di lingkungan pasar dengan volatilitas tinggi untuk menghindari breakout palsu, dan memperpendek durasi ORB di lingkungan volatilitas rendah untuk menangkap lebih banyak peluang trading.

-

Menambahkan Filter Tambahan – Memperkenalkan filter tambahan untuk meningkatkan kualitas sinyal, seperti menggabungkan arah tren pasar secara keseluruhan (hanya long dalam tren naik, hanya short dalam tren turun), atau menambahkan konfirmasi volume (hanya trading ketika breakout disertai peningkatan volume).

-

Mengoptimalkan Posisi Stop Loss – Mempertimbangkan penggunaan stop loss dinamis berdasarkan ATR atau volatilitas, menggantikan metode stop loss tetap berdasarkan titik tertinggi/terendah candle sebelumnya, yang dapat memberikan kontrol risiko yang lebih rasional.

-

Menambahkan Mekanisme Take Profit Sebagian – Menerapkan strategi take profit bertahap, misalnya menutup sebagian posisi saat rasio risk-reward mencapai 1:1, dan menetapkan trailing stop atau target profit lebih jauh untuk sisa posisi, guna menyeimbangkan penguncian keuntungan dan mengikuti tren.

-

Filter Waktu – Menambahkan filter waktu untuk menghindari periode trading berkualitas rendah yang diketahui, seperti periode volatilitas rendah saat makan siang atau periode volatilitas tinggi sebelum/setelah rilis data ekonomi penting.

-

Menambahkan Parameter Adaptif – Memperkenalkan parameter adaptif yang memungkinkan strategi menyesuaikan parameter secara otomatis berdasarkan kinerja pasar terkini, seperti menyesuaikan rasio risk-reward secara dinamis atau mengubah persentase risiko berdasarkan win rate terbaru.

Kesimpulan

Strategi kombinasi Breakout Rentang Pembukaan dan Celah Nilai Wajar adalah sistem trading intraday yang dirancang dengan cermat, menggabungkan dua metode analisis teknis ORB dan FVG untuk mencari peluang trading dengan probabilitas tinggi. Strategi ini beroperasi dalam sesi trading yang didefinisikan dengan jelas, menggunakan pendekatan manajemen posisi berbasis risiko, dan menyediakan alat visualisasi serta statistik yang kaya untuk membantu pengambilan keputusan trading.

Keunggulan utama strategi terletak pada logika trading yang jelas, pengaturan parameter yang fleksibel, dan mekanisme manajemen risiko yang komprehensif. Namun, strategi juga menghadapi risiko seperti ketergantungan pada pasar, sensitivitas parameter, dan ketergantungan pada kondisi pasar. Untuk meningkatkan ketahanan strategi, disarankan untuk mempertimbangkan arah optimasi seperti penyesuaian parameter dinamis, penambahan filter, optimalisasi metode stop loss, dan penerapan mekanisme take profit bertahap.

Perlu dicatat bahwa strategi ini tidak cocok untuk semua lingkungan pasar dan semua instrumen trading. Trader harus melakukan backtest dan forward test yang memadai sebelum penerapan aktual, memastikan strategi sesuai dengan toleransi risiko dan tujuan trading pribadi. Melalui optimasi berkelanjutan dan adaptasi terhadap perubahan pasar, strategi ini berpotensi menjadi alat yang efektif dalam perangkat trader intraday.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1