Gambaran Umum

Strategi perdagangan divergensi RSI dan Stochastic RSI adalah metode analisis teknikal tingkat lanjut yang dirancang khusus untuk mengidentifikasi titik balik kunci di pasar. Strategi ini menggabungkan kekuatan Indeks Kekuatan Relatif (RSI) dan Stochastic RSI (SRSI) dengan memantau divergensi antara harga dan indikator momentum ini untuk memprediksi perubahan tren potensial. Selain itu, strategi ini mengintegrasikan Rata-Rata Bergerak Eksponensial (EMA) sebagai filter tren dan menerapkan filter jarak ayunan yang presisi, memastikan penangkapan perubahan struktur pasar yang bermakna, bukan noise pasar.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada konsep divergensi dalam analisis teknikal. Divergensi terjadi ketika pergerakan harga tidak sejalan dengan pergerakan indikator teknikal, biasanya menandakan bahwa tren saat ini mungkin akan segera berbalik. Strategi ini berfokus pada empat jenis divergensi:

- Divergensi Bullish Reguler: Terjadi ketika harga mencapai titik terendah baru, tetapi RSI atau SRSI gagal mencapai titik terendah baru. Ini menunjukkan bahwa momentum penurunan sedang melemah, yang mungkin menandakan awal dari tren kenaikan.

- Divergensi Bearish Reguler: Terjadi ketika harga mencapai titik tertinggi baru, tetapi RSI atau SRSI gagal mencapai titik tertinggi baru. Ini menunjukkan bahwa momentum kenaikan sedang melemah, yang mungkin menandakan awal dari tren penurunan.

- Divergensi Bullish Tersembunyi: Terjadi ketika harga lebih tinggi dari titik terendah sebelumnya, tetapi RSI atau SRSI lebih rendah dari titik terendah sebelumnya. Ini biasanya menunjukkan koreksi dalam tren naik, menandakan bahwa tren naik utama akan berlanjut.

- Divergensi Bearish Tersembunyi: Terjadi ketika harga lebih rendah dari titik tertinggi sebelumnya, tetapi RSI atau SRSI lebih tinggi dari titik tertinggi sebelumnya. Ini biasanya menunjukkan rally dalam tren turun, menandakan bahwa tren turun utama akan berlanjut.

Strategi ini menggunakan kondisi penyaringan yang ketat untuk memastikan kualitas sinyal divergensi:

- Menggunakan periode lookback (standar 40 periode) untuk menemukan titik ayunan yang signifikan

- Mensyaratkan persentase jarak ayunan minimum (standar 1,5%) untuk menyaring fluktuasi kecil

- Mensyaratkan persentase perubahan harga minimum dari titik ayunan terakhir (standar 0,5%)

Ketika divergensi terdeteksi, strategi akan menggambar label dan garis penghubung pada bagan, memungkinkan trader untuk mengidentifikasi sinyal-sinyal kunci ini secara visual. Selain itu, strategi secara otomatis menghasilkan sinyal masuk untuk posisi long dan short berdasarkan sinyal divergensi.

Keunggulan Strategi

- Konfirmasi Multi-Level: Menggabungkan RSI dan Stochastic RSI memberikan konfirmasi ganda, mengurangi kemungkinan sinyal palsu. Ketika kedua indikator menunjukkan divergensi, sinyal menjadi lebih andal.

- Deteksi Divergensi Komprehensif: Strategi ini tidak hanya mendeteksi divergensi reguler (mengindikasikan pembalikan tren) tetapi juga divergensi tersembunyi (mengindikasikan kelanjutan tren), memberikan perspektif pasar yang menyeluruh bagi trader.

- Visualisasi yang Jelas: Dengan menandai divergensi secara visual pada bagan, termasuk label dan garis penghubung, memudahkan trader untuk mengidentifikasi dan memahami sinyal.

- Adaptabilitas Tinggi: Parameter strategi seperti periode lookback, jarak ayunan minimum, dan perubahan harga minimum semuanya dapat disesuaikan, memungkinkan trader untuk mengoptimalkan strategi berdasarkan kondisi pasar dan kerangka waktu yang berbeda.

- Filter Mengurangi Noise: Dengan menerapkan ambang batas jarak ayunan minimum dan perubahan harga, strategi ini secara efektif menyaring noise pasar, berfokus pada perubahan struktur harga yang bermakna.

- Konteks Tren: Memasukkan EMA 200 periode memberikan konteks tren yang lebih luas, membantu trader memahami posisi sinyal divergensi dalam konteks tren pasar secara keseluruhan.

Risiko Strategi

- Divergensi Palsu: Bahkan dengan filter, pasar masih dapat menghasilkan sinyal divergensi palsu, terutama di pasar yang sangat fluktuatif atau bergerak sideways. Hal ini dapat menyebabkan keputusan perdagangan yang salah dan potensi kerugian.

- Keterlambatan Waktu: Sinyal divergensi biasanya terbentuk setelah harga mulai berbalik, yang dapat menghasilkan titik masuk yang kurang ideal, terutama di pasar yang bergerak cepat.

- Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter, seperti periode lookback dan jarak ayunan minimum. Parameter yang tidak sesuai dapat menghasilkan terlalu banyak atau terlalu sedikit sinyal.

- Keterbatasan Indikator: RSI dan SRSI, sebagai indikator momentum, mungkin kurang andal dalam kondisi pasar tertentu, terutama di pasar tren jangka panjang atau lingkungan yang sangat fluktuatif.

- Kurangnya Mekanisme Stop Loss: Implementasi strategi saat ini tidak menyertakan strategi stop loss yang eksplisit, yang meningkatkan potensi risiko penurunan.

Untuk mengurangi risiko-risiko ini, disarankan:

- Menggabungkan sinyal divergensi dengan indikator teknikal atau metode analisis lainnya, seperti level support/resistance, pola candlestick, atau analisis volume

- Menguji dan mengoptimalkan pengaturan parameter dalam kondisi pasar yang berbeda

- Menerapkan manajemen modal dan strategi stop loss yang tepat

- Mempertimbangkan makna sinyal divergensi dalam konteks tren pasar secara keseluruhan

Arah Optimasi Strategi

- Integrasi Mekanisme Stop Loss dan Take Profit: Strategi saat ini tidak memiliki fungsi manajemen risiko. Menambahkan stop loss dinamis berdasarkan ATR (Average True Range), atau stop loss tetap berdasarkan level support/resistance kunci, dapat secara signifikan meningkatkan rasio risk-reward strategi. Demikian pula, menerapkan aturan take profit berdasarkan target harga atau waktu dapat mengunci keuntungan.

- Menambahkan Filter Tren: Meskipun strategi sudah menyertakan EMA sebagai referensi, tidak menggunakannya untuk memfilter perdagangan. Kondisi dapat ditambahkan, misalnya hanya mempertimbangkan divergensi bullish ketika harga berada di atas EMA 200 hari, atau hanya mempertimbangkan divergensi bearish ketika harga berada di bawah EMA 200 hari, ini membantu menyelaraskan dengan tren utama.

- Mekanisme Konfirmasi Sinyal: Memperkenalkan indikator konfirmasi tambahan, seperti peningkatan volume, konfirmasi pola candlestick, atau persilangan indikator momentum lainnya, dapat meningkatkan keandalan sinyal.

- Penyesuaian Parameter Dinamis: Menerapkan mekanisme yang secara otomatis menyesuaikan periode lookback dan ambang batas jarak ayunan berdasarkan volatilitas pasar. Misalnya, menggunakan ambang batas yang lebih besar di pasar dengan volatilitas tinggi, dan ambang batas yang lebih kecil di pasar dengan volatilitas rendah.

- Skor Kekuatan Divergensi: Mengembangkan sistem penilaian untuk mengevaluasi "kekuatan" divergensi, berdasarkan besarnya deviasi antara harga dan indikator, panjang waktu pembentukan divergensi, dan faktor relevan lainnya. Ini dapat membantu trader memprioritaskan sinyal yang lebih kuat.

- Analisis Multi-Timeframe: Mengintegrasikan konfirmasi multi-timeframe, misalnya, hanya mempertimbangkan sinyal jika timeframe yang lebih tinggi juga menunjukkan divergensi dalam arah yang sama, ini dapat mengurangi sinyal palsu.

- Peningkatan Deteksi Ayunan Harga: Strategi saat ini menggunakan deteksi titik tertinggi/terendah yang sederhana. Menerapkan analisis struktur harga yang lebih kompleks (seperti mempertimbangkan urutan beberapa titik ayunan) dapat meningkatkan akurasi deteksi divergensi.

- Adaptasi Lingkungan Pasar: Menambahkan fungsi klasifikasi lingkungan pasar (seperti tren, rentang, atau volatilitas tinggi), dan menyesuaikan perilaku strategi berdasarkan lingkungan yang terdeteksi.

Ringkasan

Strategi perdagangan divergensi RSI dan Stochastic RSI adalah alat analisis teknikal yang kompleks dan kuat yang mampu menangkap potensi pembalikan pasar dan sinyal kelanjutan tren dengan mengidentifikasi ketidaksesuaian antara harga dan indikator momentum. Dengan mengintegrasikan deteksi divergensi reguler dan tersembunyi, serta menerapkan filter yang dirancang dengan cermat, strategi ini menyediakan metode komprehensif untuk mengidentifikasi peluang perdagangan dengan probabilitas tinggi.

Namun, seperti semua metode analisis teknikal, strategi ini juga memiliki keterbatasan dan risiko. Dengan menerapkan optimalisasi yang disarankan, seperti menambahkan mekanisme manajemen risiko, meningkatkan konfirmasi sinyal, dan mengintegrasikan penyesuaian parameter dinamis, ketangguhan dan kinerja strategi dapat ditingkatkan secara signifikan.

Pada akhirnya, strategi ini paling cocok digunakan sebagai bagian dari sistem perdagangan yang lebih luas, dikombinasikan dengan alat analisis lain dan prinsip manajemen modal yang tepat. Bagi trader yang memahami analisis teknikal dan struktur pasar, strategi divergensi ini dapat menjadi alat yang berharga untuk menemukan pengaturan perdagangan berkualitas tinggi.

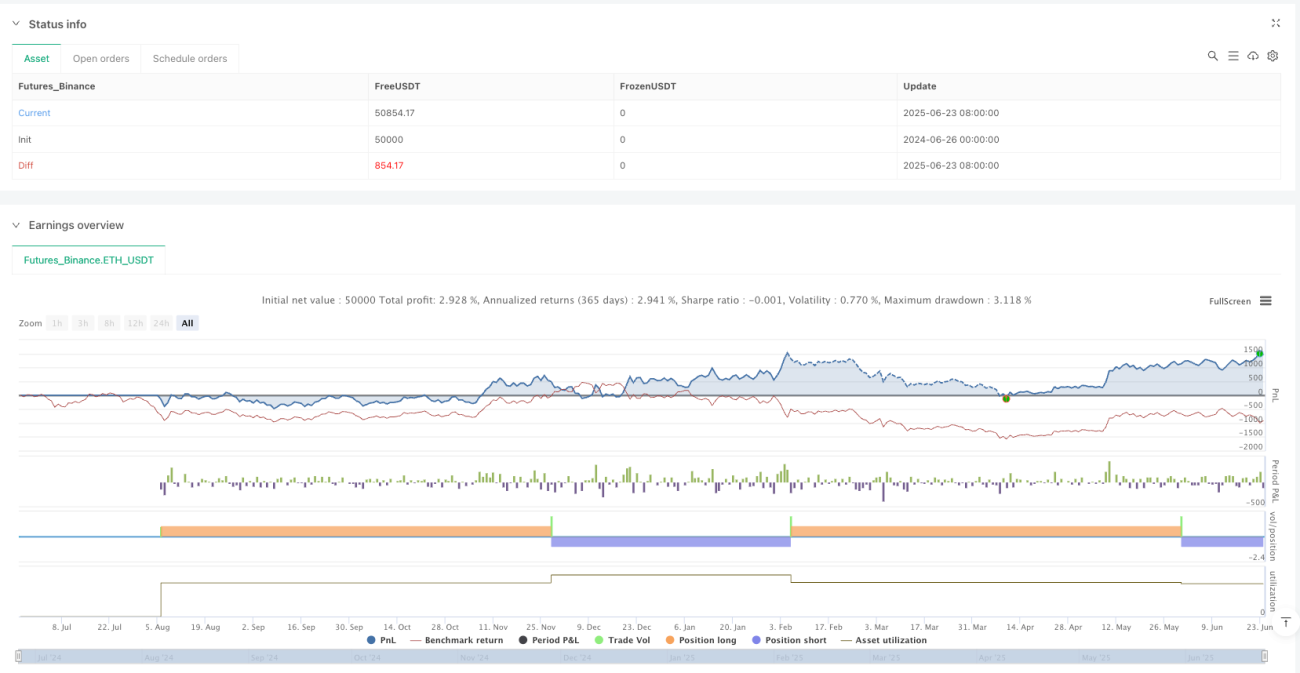

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1