Strategi Perdagangan Sesi Waktu Tingkat Lanjut dan Logika Pembalikan Cerdas

Ikhtisar

"Strategi Perdagangan Sesi Waktu Lanjutan dengan Logika Pembalikan Cerdas" adalah strategi perdagangan kuantitatif presisi yang dirancang khusus untuk perdagangan sesi dalam kerangka waktu 1 jam. Strategi ini memanfaatkan konfirmasi arah, parameter risiko yang telah ditentukan sebelumnya, dan pesanan terbatas yang dieksekusi semalam untuk mendapatkan keunggulan pasar. Intinya adalah menentukan arah perdagangan dengan membandingkan harga pembukaan pada pukul 08:00 Waktu New York dengan harga penutupan pada pukul 18:00, dan menerapkan penilaian pembalikan cerdas berdasarkan tren hari sebelumnya, secara efektif menghindari kehabisan momentum dan menangkap pembalikan korektif. Strategi ini juga mencapai lingkungan perdagangan yang sepenuhnya otomatis melalui pengaturan stop loss, take profit, dan kontrol risiko yang ditentukan pengguna.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada analisis hubungan harga pada titik waktu tertentu dan logika pembalikan cerdas:

-

Mekanisme Konfirmasi Arah: Setiap hari pada pukul 18:00 Waktu New York, sistem membandingkan harga pembukaan hari itu pada pukul 08:00 dengan harga penutupan pada pukul 18:00. Jika arah harga hari ini sama dengan hari sebelumnya, strategi akan membalikkan sinyal; jika arahnya berbeda, strategi mempertahankan arah tren hari ini. Logika ini bertujuan untuk menghindari kehabisan tren dan menangkap koreksi harga.

-

Definisi Titik Masuk: Berdasarkan arah yang dikonfirmasi, sistem secara otomatis menetapkan titik masuk:

- Sinyal Beli: Menggunakan harga terendah hari itu sebagai titik masuk

- Sinyal Jual: Menggunakan harga tertinggi hari itu sebagai titik masuk

Sistem menetapkan level stop loss dan take profit berdasarkan poin yang ditentukan pengguna (standar: stop loss 18 poin, take profit 54 poin, rasio risiko-imbal hasil 1:3).

-

Eksekusi Masuk dengan Batas Waktu: Pesanan dikirim setelah pukul 18:00 Waktu New York, dan dapat dipicu kapan saja antara pukul 18:00 hingga pukul 08:00 keesokan harinya. Jika titik masuk tidak tersentuh sebelum pukul 08:00 keesokan harinya, pesanan akan otomatis dibatalkan.

-

Fungsi Penutupan Manual: Jika perdagangan masih terbuka pada waktu yang dikonfigurasi (standar pukul 09:00 Waktu New York), sistem akan menutup semua posisi, mensimulasikan skenario keluar intraday yang realistis.

-

Perhitungan Ukuran Posisi Berbasis Risiko: Ukuran posisi dihitung secara dinamis berdasarkan ukuran akun, persentase risiko, dan jarak stop loss, memastikan eksposur risiko tetap konsisten terlepas dari volatilitas pasar.

Keunggulan Strategi

Melalui analisis kode yang mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Eksekusi Perdagangan Tepat Waktu: Strategi menggunakan titik waktu spesifik (pukul 08:00 dan 18:00 Waktu New York) untuk pengambilan keputusan dan eksekusi, memastikan peluang ditangkap pada momen kritis pasar. Pendekatan berbasis waktu ini mengurangi perdagangan noise dan meningkatkan prediktabilitas perdagangan.

-

Logika Pembalikan Cerdas: Dengan membandingkan arah harga selama dua hari berturut-turut, strategi dapat mengidentifikasi titik potensial kehabisan tren dan membalikkan arah pada waktu yang tepat. Metode ini membantu menghindari mengejar tren yang sudah terlalu panjang, meningkatkan presisi masuk.

-

Manajemen Risiko Terintegrasi: Strategi dilengkapi dengan fungsi manajemen risiko yang komprehensif, termasuk:

- Pengaturan stop loss/take profit yang telah ditentukan

- Perhitungan posisi dinamis berdasarkan ukuran akun dan toleransi risiko

- Mekanisme penutupan otomatis berbasis waktu

-

Keunggulan Pesanan Terbatas: Menggunakan pesanan terbatas, bukan pesanan pasar, memastikan eksekusi perdagangan pada harga yang lebih menguntungkan, mengurangi slippage, dan menghindari masuk dalam kondisi yang tidak menguntungkan.

-

Operasi Sepenuhnya Otomatis: Setelah diatur, strategi dapat berjalan sepenuhnya secara otomatis tanpa pemantauan terus-menerus, mengurangi gangguan emosional dan kesalahan manusia.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat risiko berikut:

-

Kehilangan Peluang Perdagangan: Karena titik masuk didasarkan pada level tertinggi/terendah hari itu dan dibatasi waktu, strategi mungkin kehilangan peluang perdagangan jika harga tidak mencapai titik yang ditetapkan. Ini lebih umum terjadi di lingkungan dengan volatilitas rendah.

-

Risiko Kegagalan Logika Pembalikan: Di pasar tren kuat, logika pembalikan berdasarkan kesamaan arah dapat menyebabkan perdagangan melawan tren terlalu dini, meningkatkan risiko kerugian.

-

Ketergantungan Waktu: Strategi sangat bergantung pada titik waktu tertentu (Waktu New York), kinerjanya mungkin berkurang di pasar yang berbeda atau selama jam perdagangan tidak biasa.

-

Risiko Stop Loss Tetap: Menggunakan jumlah poin tetap sebagai stop loss mungkin tidak cocok untuk semua kondisi pasar, terutama ketika volatilitas meningkat secara tiba-tiba.

Solusi:

- Menerapkan stop loss adaptif yang disesuaikan dengan volatilitas pasar saat ini

- Menambahkan filter tambahan untuk menghindari perdagangan dalam kondisi pasar ekstrem

- Memperkenalkan konfirmasi multi-kerangka waktu untuk meningkatkan kualitas sinyal masuk

- Mempertimbangkan pengurangan ukuran posisi selama periode volatilitas tinggi

Arah Optimasi

Strategi ini dapat dioptimalkan melalui arah berikut:

-

Level Stop Loss/Take Profit Dinamis: Saat ini strategi menggunakan jumlah poin tetap untuk stop loss dan take profit. Ini dapat ditingkatkan menjadi level dinamis berdasarkan ATR atau persentase volatilitas untuk lebih beradaptasi dengan berbagai kondisi pasar. Alasannya adalah volatilitas pasar berubah seiring waktu; poin tetap mungkin terlalu kecil di periode volatilitas tinggi dan terlalu besar di periode volatilitas rendah.

-

Menambahkan Filter Tren: Memperkenalkan indikator tren (seperti persilangan moving average atau ADX) sebagai konfirmasi tambahan, hanya berdagang di lingkungan tren yang menguntungkan. Ini akan mengurangi sinyal palsu di pasar sideways, meningkatkan tingkat kemenangan keseluruhan.

-

Mengoptimalkan Jendela Waktu: Dengan backtest berbagai kombinasi titik waktu (tidak hanya pukul 08:00 dan 18:00), menemukan jendela waktu terbaik untuk pasar tertentu. Instrumen keuangan yang berbeda mungkin menunjukkan pola perilaku unik pada waktu yang berbeda.

-

Menambahkan Konfirmasi Multi-Period: Memverifikasi sinyal 1 jam dengan memeriksa arah kerangka waktu yang lebih tinggi (seperti 4 jam atau harian), memastikan perdagangan selaras dengan tren yang lebih besar. Metode ini dapat mengurangi risiko perdagangan melawan tren.

-

Menerapkan Mekanisme Pengambilan Sebagian Keuntungan: Menambahkan fungsi untuk menutup sebagian posisi saat mencapai level keuntungan tertentu, mengunci sebagian keuntungan sementara memungkinkan sisa posisi terus berjalan. Ini dapat meningkatkan stabilitas keuntungan keseluruhan sambil mempertahankan potensi pengembalian yang lebih tinggi.

Kesimpulan

"Strategi Perdagangan Sesi Waktu Lanjutan dengan Logika Pembalikan Cerdas" adalah sistem perdagangan kuantitatif yang dirancang dengan cermat, menggabungkan titik pengambilan keputusan khusus waktu, konfirmasi arah cerdas, dan manajemen risiko yang komprehensif. Dengan menganalisis hubungan harga pada titik waktu kritis pukul 08:00 dan 18:00 Waktu New York, dan menerapkan logika pembalikan cerdas, strategi ini secara efektif dapat mengidentifikasi titik potensial kehabisan tren dan peluang pembalikan korektif.

Mekanisme pesanan terbatas strategi memastikan harga masuk yang lebih menguntungkan, sementara parameter risiko yang telah ditentukan dan perhitungan posisi dinamis memberikan kontrol risiko yang konsisten. Meskipun ada beberapa risiko yang melekat, seperti kehilangan peluang perdagangan dan kegagalan logika pembalikan dalam kondisi pasar tertentu, hal ini dapat dikurangi melalui arah optimasi yang disarankan.

Dengan menerapkan level stop loss/take profit dinamis, menambahkan filter tren, mengoptimalkan jendela waktu, menambahkan konfirmasi multi-periode, dan mekanisme pengambilan sebagian keuntungan, strategi ini berpotensi untuk lebih meningkatkan kinerja dan adaptasinya. Secara keseluruhan, ini adalah sistem perdagangan yang terstruktur dengan baik dan logis, sangat cocok untuk pedagang yang ingin mencapai otomatisasi dan disiplin dalam perdagangan intraday.

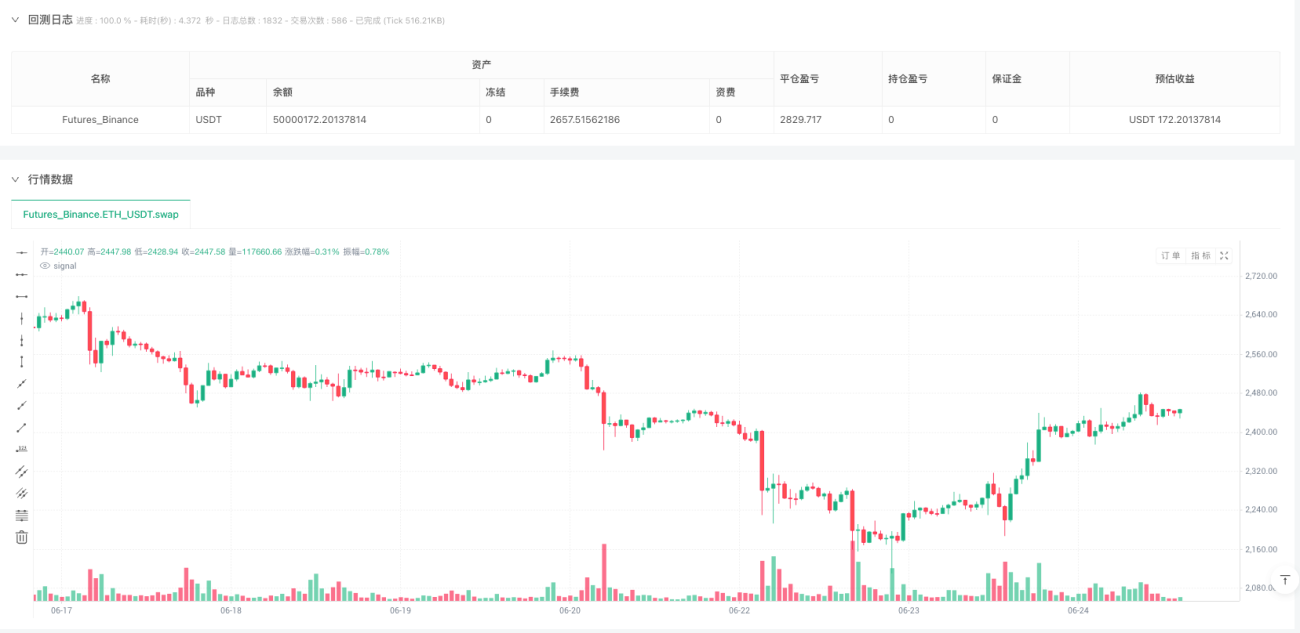

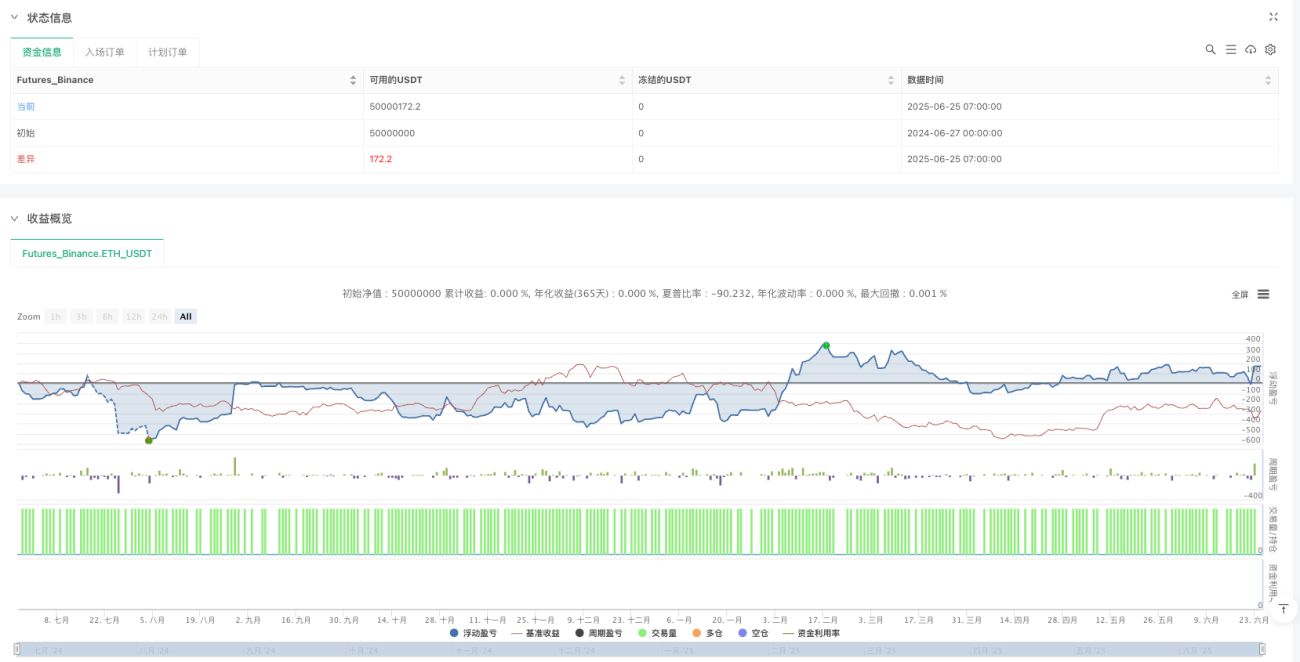

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1