Strategi Perdagangan Konfirmasi Tren dengan Indikator Teknikal Berganda

Ikhtisar

Strategi perdagangan konfirmasi tren multi-indikator teknis adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan Stochastic RSI, Keltner Channels, Watson Envelope, Ichimoku Cloud, dan analisis konfirmasi tren pada kerangka waktu yang lebih tinggi. Strategi ini bertujuan untuk mengidentifikasi area overbought dan oversold di pasar melalui konfirmasi sinergis dari berbagai indikator teknis, sambil memastikan arah perdagangan sejalan dengan tren utama, sehingga meningkatkan akurasi dan keandalan perdagangan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah melalui mekanisme penyaringan berlapis untuk memastikan bahwa perdagangan hanya dilakukan dalam kondisi pasar dengan probabilitas tinggi. Secara spesifik:

-

Stochastic RSI: Pertama, dengan menghitung nilai RSI (Relative Strength Index), kemudian menerapkan rumus indikator stochastic padanya, menghasilkan garis K dan D dari Stochastic RSI. Indikator-indikator ini digunakan untuk mengidentifikasi area overbought (>90) dan oversold (<10).

-

Keltner Channels: Membangun saluran harga berdasarkan EMA (Exponential Moving Average) dan ATR (Average True Range), membantu menentukan apakah harga berada di area ekstrem. Strategi mensyaratkan bahwa untuk sinyal beli, harga harus berada di atas batas bawah saluran, dan untuk sinyal jual, harga harus berada di bawah batas atas saluran.

-

Watson Envelope: Menggunakan envelope harga yang dibuat berdasarkan persentase offset dari EMA 20 periode. Mirip dengan Keltner Channels, Watson Envelope memberikan konfirmasi area harga tambahan.

-

Ichimoku Cloud: Memberikan dukungan untuk analisis tren jangka panjang, termasuk Tenkan-sen (9 periode), Kijun-sen (26 periode), Senkou Span A (rata-rata Tenkan-sen dan Kijun-sen), dan Senkou Span B (rata-rata tertinggi dan terendah 52 periode). Strategi mensyaratkan bahwa untuk sinyal beli, harga harus berada di atas Senkou Span A dan B, dan sebaliknya untuk sinyal jual.

-

Konfirmasi Tren Kerangka Waktu Lebih Tinggi: Menggunakan EMA(50) pada kerangka waktu 30 menit (default) untuk mengonfirmasi arah tren pasar secara keseluruhan, memastikan arah perdagangan sejalan dengan tren pasar yang lebih besar.

Persyaratan masuk untuk posisi beli:

- Garis K dan D dari Stochastic RSI keduanya di bawah 10 (oversold)

- Garis K memotong ke atas garis D (momentum berbalik ke atas)

- Harga di atas batas bawah Watson Envelope dan batas bawah Keltner Channels

- Tren pada kerangka waktu lebih tinggi menunjukkan kenaikan

- Harga di atas Senkou Span A dan B dari Ichimoku Cloud

Persyaratan masuk untuk posisi jual adalah kebalikannya, yaitu Stochastic RSI overbought, garis K memotong ke bawah garis D, harga di bawah batas atas, tren pada kerangka waktu lebih tinggi menunjukkan penurunan, dan harga di bawah indikator Ichimoku Cloud.

Keunggulan Strategi

-

Mekanisme Konfirmasi Berganda: Dengan mengintegrasikan berbagai jenis indikator teknis, risiko sinyal palsu berkurang secara signifikan. Setiap indikator memberikan perspektif pasar yang unik, dan ketika semuanya mengarah ke arah perdagangan yang sama, keandalan sinyal meningkat pesat.

-

Analisis Kondisi Pasar Komprehensif: Strategi secara bersamaan mempertimbangkan momentum (Stochastic RSI), volatilitas (Keltner Channels), tren (Ichimoku Cloud), dan konfirmasi kerangka waktu lebih tinggi, memberikan analisis pasar yang menyeluruh.

-

Pengaturan Parameter Fleksibel: Strategi memungkinkan pengguna untuk menyesuaikan parameter setiap indikator, termasuk periode Stochastic RSI, pengali Keltner Channels, offset Watson Envelope, dll., sehingga dapat beradaptasi dengan berbagai kondisi pasar dan instrumen perdagangan.

-

Penyaringan Arah Tren: Melalui analisis kerangka waktu yang lebih tinggi, memastikan arah perdagangan sejalan dengan tren pasar utama, menghindari risiko tinggi perdagangan melawan tren.

-

Visualisasi Sinyal Perdagangan: Strategi menyediakan antarmuka grafis yang jelas, termasuk visualisasi garis saluran, penanda sinyal, dan nilai indikator, memudahkan pedagang untuk memahami dan memverifikasi sinyal perdagangan secara intuitif.

Risiko Strategi

-

Sensitivitas Parameter: Strategi bergantung pada beberapa indikator teknis dan pengaturan parameternya, kombinasi parameter yang berbeda dapat menghasilkan hasil perdagangan yang sangat berbeda. Optimalisasi berlebihan dapat menyebabkan kinerja backtest yang baik tetapi kinerja langsung yang buruk.

-

Keterlambatan Sinyal: Karena penggunaan beberapa moving average dan pemulusan, strategi mungkin mengalami keterlambatan sinyal, terutama di pasar yang bergerak cepat, yang dapat menyebabkan titik masuk yang terlewat atau masuk terlalu lambat.

-

Risiko Penyaringan Berlebihan: Meskipun konfirmasi multi-kondisi meningkatkan kualitas sinyal, hal itu juga dapat menyebabkan hilangnya beberapa peluang perdagangan yang menguntungkan. Dalam kondisi pasar tertentu, strategi mungkin tidak menghasilkan sinyal perdagangan untuk waktu yang lama.

-

Ketergantungan pada Kerangka Waktu Lebih Tinggi: Ketergantungan pada tren kerangka waktu yang lebih tinggi dapat menyebabkan kinerja perdagangan yang buruk selama pasar sideways atau pada awal perubahan tren.

-

Kurangnya Mekanisme Stop Loss: Tidak ada strategi stop loss yang eksplisit dalam kode, yang dapat menyebabkan kerugian besar selama pergerakan pasar yang tidak menguntungkan.

Untuk mengurangi risiko ini, disarankan:

- Melakukan backtest historis yang memadai untuk menemukan kombinasi parameter yang cocok untuk pasar tertentu

- Menambahkan mekanisme stop loss dan take profit yang sesuai

- Mempertimbangkan untuk menggabungkan analisis fundamental dan indikator sentimen pasar

- Mengevaluasi ulang dan menyesuaikan parameter strategi secara berkala untuk beradaptasi dengan kondisi pasar yang berubah

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Dapat mengimplementasikan mekanisme adaptasi parameter berdasarkan volatilitas pasar atau kekuatan tren. Misalnya, meningkatkan pengali Keltner Channels di pasar dengan volatilitas tinggi, atau menyesuaikan ambang batas Stochastic RSI di pasar dengan tren kuat.

-

Menyempurnakan Manajemen Risiko: Menambahkan mekanisme stop loss dan take profit, seperti trailing stop berdasarkan ATR atau take profit berdasarkan level support/resistance. Dapat mempertimbangkan untuk mengimplementasikan mekanisme partial profit taking untuk mengunci sebagian keuntungan.

-

Mengoptimalkan Waktu Masuk: Menggabungkan analisis price action (seperti pola candlestick) atau konfirmasi volume untuk lebih mempertajam waktu masuk, mengurangi kerugian akibat breakout palsu.

-

Menambahkan Kondisi Penyaringan: Mempertimbangkan untuk menambahkan indikator sentimen pasar atau filter volatilitas untuk menghindari perdagangan dalam kondisi pasar yang ekstrem. Misalnya, menghentikan perdagangan ketika VIX atau indikator volatilitas serupa sangat tinggi.

-

Optimasi Manajemen Modal: Saat ini strategi menggunakan persentase modal tetap (2%). Dapat diimplementasikan sistem manajemen modal dinamis berdasarkan posisi saat ini, risiko pasar, atau kinerja strategi.

-

Ekspansi Analisis Multi-Kerangka Waktu: Selain kerangka waktu 30 menit yang saat ini digunakan, dapat menambahkan analisis kerangka waktu lebih banyak untuk membangun sistem konfirmasi tren yang lebih komprehensif.

-

Integrasi Pembelajaran Mesin: Mempertimbangkan untuk menggunakan teknik pembelajaran mesin untuk mengoptimalkan pemilihan parameter atau memberikan bobot probabilitas pada sinyal perdagangan, meningkatkan adaptabilitas dan akurasi strategi.

Arah optimasi ini tidak hanya dapat meningkatkan ketangguhan dan profitabilitas strategi, tetapi juga meningkatkan kemampuannya untuk beradaptasi di berbagai kondisi pasar.

Kesimpulan

Strategi perdagangan konfirmasi tren multi-indikator teknis adalah sistem perdagangan kuantitatif yang komprehensif. Dengan mengintegrasikan Stochastic RSI, Keltner Channels, Watson Envelope, Ichimoku Cloud, dan analisis kerangka waktu lebih tinggi, strategi ini membangun mekanisme konfirmasi sinyal perdagangan bertingkat. Keunggulan utama strategi ini terletak pada analisis pasar yang menyeluruh dan konfirmasi sinyal berganda, yang membantu mengurangi sinyal palsu dan meningkatkan akurasi perdagangan.

Namun, strategi ini juga menghadapi risiko seperti sensitivitas parameter, keterlambatan sinyal, dan penyaringan berlebihan. Dengan menerapkan langkah-langkah optimasi seperti penyesuaian parameter dinamis, penyempurnaan manajemen risiko, optimalisasi waktu masuk, dan perluasan analisis multi-kerangka waktu, ketangguhan dan profitabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang dengan baik dan logis, cocok untuk pedagang berpengalaman yang memahami prinsip dan risikonya dengan baik. Melalui pemantauan, evaluasi, dan optimasi yang berkelanjutan, strategi ini berpotensi untuk mencapai kinerja perdagangan yang stabil di berbagai kondisi pasar.

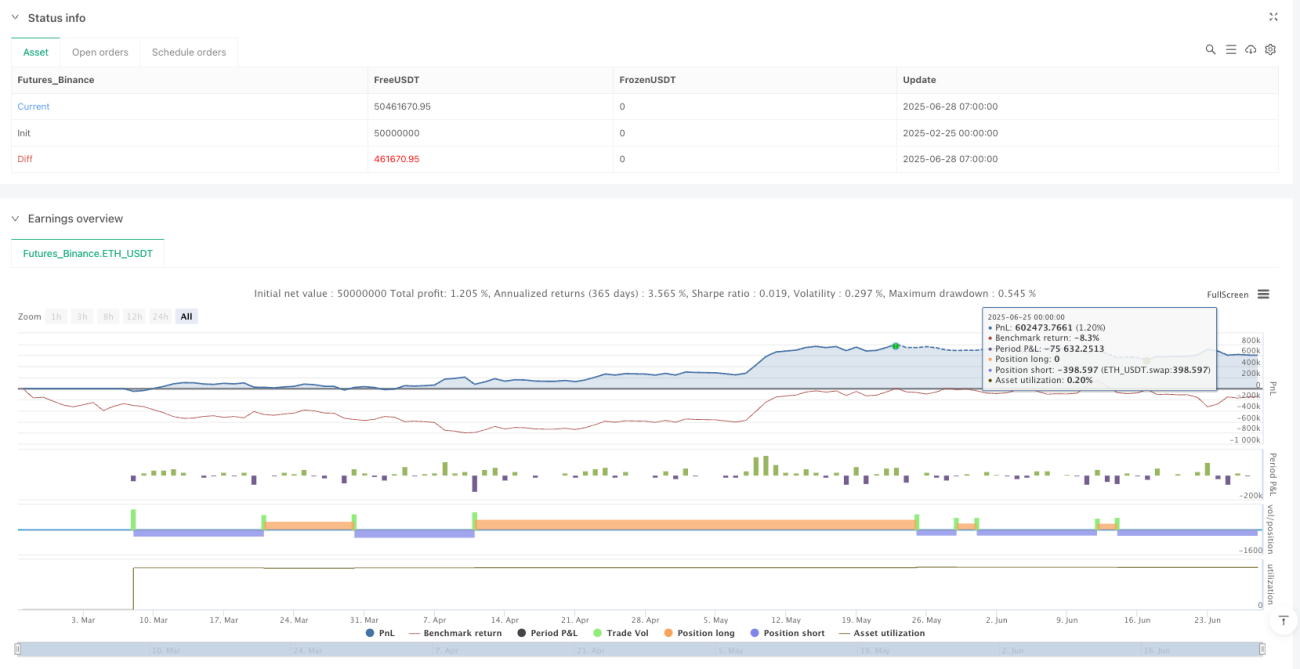

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1