Ikhtisar

Strategi Optimasi Eksekusi Perdagangan Multi-Sesi Preset adalah sistem perdagangan otomatis berbasis pemicu waktu yang memungkinkan trader mengeksekusi perintah perdagangan preset pada waktu tertentu selama hari perdagangan. Strategi ini sangat cocok untuk trader yang perlu menangkap dinamika harga pada sesi pasar tertentu (misalnya perdagangan semalam, pra-pasar, atau saat penutupan). Strategi ini memberikan kinerja terbaik pada kerangka waktu 1 menit, menyediakan lingkungan eksekusi paling presisi untuk perdagangan yang tepat waktu. Sistem ini memungkinkan pengguna mengatur hingga tiga sesi perdagangan independen, di mana setiap sesi dapat dikonfigurasi secara terpisah untuk arah perdagangan (Beli atau Jual), dan menerapkan level Take Profit dan Stop Loss yang telah ditentukan.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada mekanisme pemicu waktu yang presisi, diimplementasikan melalui komponen-komponen kunci berikut:

-

Pengaturan Multi-Sesi: Strategi mendukung tiga sesi perdagangan independen, masing-masing dengan waktu eksekusi tertentu (jam dan menit) dan arah perdagangan (Long atau Short). Pengguna dapat mengontrol status aktif setiap sesi melalui input boolean.

-

Pemicu Waktu Presisi: Strategi memeriksa nilai jam dan menit saat ini, lalu membandingkannya dengan tiga sesi perdagangan yang telah ditentukan. Ketika waktu cocok, strategi mengeksekusi perintah perdagangan sesuai dengan arah perdagangan yang ditetapkan pengguna.

-

Mekanisme Reset Harian: Untuk mencegah strategi mengeksekusi terlalu banyak perdagangan dalam satu hari, sistem mengimplementasikan fungsi reset harian. Dengan melacak hari perdagangan saat ini dan mencatat jumlah perdagangan yang telah dieksekusi, dipastikan setiap sesi perdagangan hanya dieksekusi maksimal satu kali per hari.

-

Parameter Manajemen Risiko: Strategi memungkinkan pengguna menentukan level Take Profit (TP) dan Stop Loss (SL) untuk setiap perdagangan, serta volume perdagangan (Lot Size) per order, sehingga memungkinkan manajemen risiko yang personal.

-

Batasan Eksekusi: Sistem membatasi maksimal tiga kali eksekusi perdagangan per hari perdagangan (maksimal satu kali per sesi), menghindari risiko overtrading.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, dapat disimpulkan keunggulan signifikan berikut:

-

Kustomisasi Tinggi: Pengguna dapat sepenuhnya mengontrol sesi perdagangan, arah perdagangan, level Take Profit dan Stop Loss, serta volume perdagangan, sehingga strategi dapat beradaptasi dengan kondisi pasar dan gaya trading yang berbeda.

-

Presisi Waktu: Berjalan pada kerangka waktu 1 menit memastikan presisi waktu eksekusi yang tinggi, yang sangat penting untuk menangkap pergerakan harga pada momen-momen kritis pasar.

-

Efisiensi Otomatisasi: Setelah diatur, strategi berjalan secara otomatis penuh tanpa perlu pemantauan pasar terus-menerus oleh trader, menghemat waktu dan tenaga.

-

Kontrol Frekuensi Trading: Melalui mekanisme reset harian dan batasan jumlah perdagangan, mencegah overtrading, mengurangi biaya transaksi dan risiko keputusan yang didorong emosi.

-

Pemanfaatan Sesi Pasar: Sangat cocok untuk memanfaatkan pola harga pada sesi pasar tertentu, seperti peluang trading pada momen pembukaan, penutupan, semalam, dan pra-pasar.

-

Struktur Kode yang Jelas dan Ringkas: Kode strategi memiliki struktur yang jelas, mudah dipahami dan dimodifikasi, memudahkan trader untuk menyesuaikan sesuai kebutuhan.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, terdapat juga potensi risiko sebagai berikut:

-

Risiko Waktu Tetap: Karena eksekusi perdagangan sepenuhnya didasarkan pada waktu preset, strategi tidak mempertimbangkan kondisi pasar saat ini, level harga, atau indikator teknis, sehingga dapat mengeksekusi perdagangan dalam kondisi pasar yang tidak menguntungkan.

-

Risiko Gap Pasar: Di pasar yang bergerak cepat, terutama saat terjadi gap pasar atau volatilitas ekstrem, pengaturan Stop Loss tetap mungkin tidak efektif dalam melindungi modal.

-

Tantangan Optimasi Parameter: Menentukan waktu sesi perdagangan terbaik serta level Take Profit dan Stop Loss memerlukan banyak backtest dan riset pasar; pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi buruk.

-

Ketergantungan Zona Waktu: Strategi dieksekusi berdasarkan zona waktu grafik (default UTC), trader perlu memastikan pengaturan waktu sesuai dengan sesi perdagangan pasar target.

-

Risiko Likuiditas: Pada periode waktu tertentu (misalnya saat pembukaan atau penutupan pasar) mungkin menghadapi masalah likuiditas rendah atau slippage yang membesar.

Cara mengatasi risiko-risiko ini meliputi:

- Menggabungkan filter kondisi pasar untuk menambah kondisi penilaian eksekusi perdagangan

- Menerapkan mekanisme Stop Loss dinamis yang menyesuaikan level SL berdasarkan volatilitas pasar

- Melakukan backtest historis yang memadai untuk mengoptimalkan pengaturan parameter

- Memastikan pengaturan zona waktu sesuai dengan pasar target

- Menerapkan strategi pada pasar dan sesi dengan volume perdagangan besar untuk mengurangi risiko likuiditas

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode strategi, disarankan arah optimasi berikut:

-

Filter Kondisi Pasar: Memperkenalkan filter indikator teknis atau pola harga untuk memastikan perdagangan hanya dieksekusi dalam kondisi pasar yang menguntungkan. Misalnya, dapat menambahkan indikator konfirmasi tren atau filter volatilitas.

-

Take Profit/Stop Loss Dinamis: Mengubah titik Take Profit dan Stop Loss tetap menjadi pengaturan dinamis berdasarkan volatilitas pasar (seperti indikator ATR), agar lebih mampu beradaptasi dengan lingkungan pasar yang berbeda.

-

Konfirmasi Multi-Timeframe: Memperkenalkan sinyal konfirmasi dari kerangka waktu yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren pada timeframe yang lebih besar.

-

Optimasi Volume Perdagangan: Menerapkan fungsi penyesuaian volume perdagangan secara dinamis berdasarkan ukuran akun atau volatilitas pasar, meningkatkan fleksibilitas manajemen modal.

-

Optimasi Harga Masuk: Ketika kondisi waktu terpenuhi, tidak segera masuk pasar, tetapi menunggu level harga yang lebih baik (misalnya level support atau resistance) sebelum mengeksekusi perdagangan.

-

Menambah Strategi Keluar: Selain Take Profit dan Stop Loss tetap, menambahkan mekanisme keluar alternatif berdasarkan waktu atau pola harga, seperti trailing stop atau likuidasi paksa pada waktu tertentu.

-

Korelasi Antar Sesi: Menambahkan logika kondisi yang terkait dengan hasil perdagangan sesi sebelumnya untuk sesi berikutnya, menciptakan sistem perdagangan yang lebih kompleks dan adaptif.

Optimasi-optimasi ini secara signifikan dapat meningkatkan kemampuan adaptasi dan ketahanan strategi, terutama dalam lingkungan pasar yang volatil. Menerapkan perbaikan ini akan mengubah strategi dari sistem pemicu waktu sederhana menjadi sistem perdagangan yang lebih komprehensif, yang tetap mempertahankan keunggulan presisi waktu sambil menambah daya tanggap terhadap kondisi pasar.

Kesimpulan

Strategi Optimasi Eksekusi Perdagangan Multi-Sesi Preset adalah sistem perdagangan berbasis pemicu waktu yang sederhana dan efisien, sangat cocok untuk menangkap peluang perdagangan pada sesi pasar tertentu. Melalui tiga sesi perdagangan yang dapat disesuaikan, trader dapat mengeksekusi rencana perdagangan preset secara presisi, dan mengelola risiko melalui pengaturan Take Profit dan Stop Loss.

Keunggulan utama strategi ini terletak pada presisi waktu yang tinggi, efisiensi otomatisasi, dan kustomisasi, menjadikannya alat yang efektif untuk menangkap dinamika harga pada momen-momen kritis pasar. Namun, strategi juga menghadapi risiko seperti eksekusi waktu tetap, kurangnya filter kondisi pasar, dan tantangan optimasi parameter.

Dengan memperkenalkan filter kondisi pasar, mekanisme Take Profit/Stop Loss dinamis, konfirmasi multi-timeframe, serta strategi masuk dan keluar yang dioptimalkan, strategi ini dapat semakin meningkatkan ketahanan dan kemampuan adaptasinya. Optimasi-optimasi ini akan membantu trader untuk tetap mempertahankan keunggulan presisi waktu sambil lebih baik menghadapi tantangan dari berbagai lingkungan pasar.

Secara keseluruhan, Strategi Optimasi Eksekusi Perdagangan Multi-Sesi Preset menyediakan alat berharga bagi trader yang perlu mengeksekusi perdagangan pada titik waktu tertentu, sangat cocok untuk trader intraday dan penggemar strategi penutupan sesi. Dengan pengaturan parameter yang tepat dan optimasi yang disarankan, strategi ini dapat menjadi bagian penting dari perangkat trader.

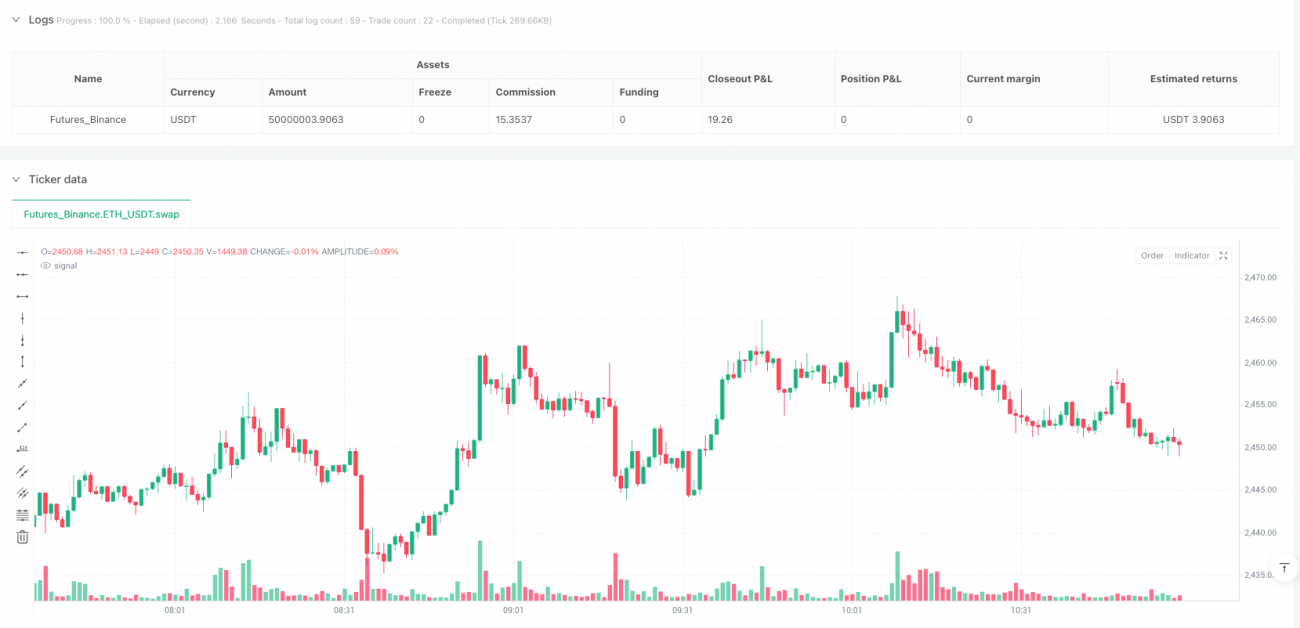

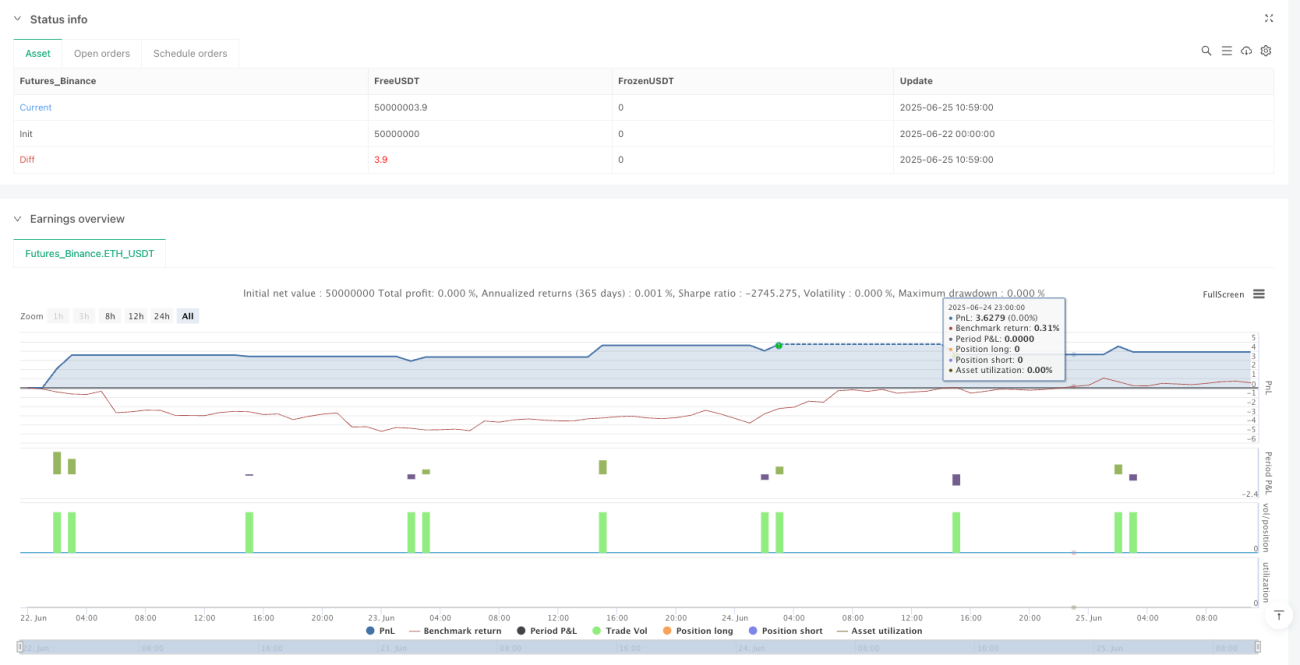

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1