Ringkasan Strategi

Strategi perdagangan kuantitatif ini adalah sistem perdagangan komprehensif yang menggabungkan berbagai indikator teknis untuk menangkap peluang perdagangan yang berbeda di pasar. Inti sistem terdiri dari tiga indikator utama: Ichimoku Cloud (indikator tren serbaguna), Relative Strength Index (RSI), dan Volume Weighted Moving Average (VWMA), serta menggunakan Average True Range (ATR) untuk menetapkan level stop-loss dan take-profit secara dinamis. Rangkaian strategi ini menawarkan empat sub-strategi berbeda yang ditargetkan untuk berbagai kondisi pasar: Pengikut Tren ("IchimokuRSITrend"), Pantulan Rata-rata ("VWMA_RSIBounce"), Pembalikan Divergensi ("DivergenceReversal"), dan Penembusan Konsolidasi ("FlatBreakout"). Desain modular ini memungkinkan pedagang untuk secara fleksibel memilih varian strategi yang paling sesuai dengan kondisi pasar saat ini, meningkatkan adaptabilitas dan kepraktisan strategi.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengkonfirmasi sinyal perdagangan melalui kombinasi multi-indikator, sehingga meningkatkan keandalan sinyal. Secara spesifik:

-

Komponen Ichimoku Cloud:

- Menghitung Garis Konversi (Tenkan-sen, rata-rata high-low 9 periode)

- Menghitung Garis Dasar (Kijun-sen, rata-rata high-low 26 periode)

- Menghitung Leading Span A (Senkou Span A, rata-rata Garis Konversi dan Garis Dasar)

- Menghitung Leading Span B (Senkou Span B, rata-rata high-low 52 periode)

- Menentukan posisi harga relatif terhadap awan dan hubungan relatif antara Garis Konversi dan Garis Dasar

-

Indikator RSI: Menggunakan RSI 14 periode standar untuk mengukur momentum harga dan kondisi overbought/oversold

-

Indikator VWMA: Rata-rata pergerakan tertimbang volume 20 periode, digunakan untuk mengonfirmasi tren harga

-

Indikator ATR: Digunakan untuk menetapkan level stop-loss dan take-profit secara dinamis, menyesuaikan secara adaptif sesuai dengan volatilitas pasar

Berdasarkan jenis strategi yang dipilih, sistem akan mengaktifkan logika pembentukan sinyal yang berbeda:

- Pengikut Tren (IchimokuRSITrend): Sinyal long dihasilkan ketika harga di atas awan, Garis Konversi di atas Garis Dasar, RSI > 50, dan harga di atas VWMA; sebaliknya sinyal short

- Pantulan Rata-rata (VWMA_RSIBounce): Sinyal long dihasilkan ketika harga menembus ke atas VWMA dan RSI > 35 serta Garis Konversi di atas Garis Dasar; sebaliknya sinyal short

- Pembalikan Divergensi (DivergenceReversal): Sinyal long dihasilkan ketika terdeteksi divergensi bullish RSI dan Garis Konversi di atas Garis Dasar serta VWMA di atas harga; sebaliknya sinyal short

- Penembusan Konsolidasi (FlatBreakout): Sinyal long dihasilkan ketika Garis Konversi dalam kondisi datar (selisih dengan Garis Dasar < 1,0) dan RSI > 55 serta harga di atas VWMA; sebaliknya sinyal short

Setiap kali sinyal perdagangan dihasilkan, sistem akan menetapkan level stop-loss dan take-profit dinamis berdasarkan nilai ATR, dengan default stop-loss 1,5x ATR dan take-profit 3,0x ATR. Hal ini memastikan manajemen risiko selaras dengan volatilitas pasar.

Keunggulan Strategi

-

Mekanisme Konfirmasi Multi-Dimensi: Dengan menggabungkan tiga jenis indikator yang berbeda (Ichimoku Cloud, RSI, dan VWMA), sinyal perdagangan dikonfirmasi dari tiga dimensi: tren, momentum, dan volume, secara signifikan mengurangi risiko sinyal palsu.

-

Adaptabilitas Tinggi: Rangkaian strategi menyediakan empat sub-strategi berbeda yang dapat beradaptasi dengan berbagai kondisi pasar, dari pasar tren hingga pasar sideways, masing-masing memiliki pilihan strategi yang sesuai.

-

Manajemen Risiko Dinamis: Menggunakan indikator ATR untuk menetapkan level stop-loss dan take-profit secara dinamis, sehingga manajemen risiko menyesuaikan secara otomatis dengan volatilitas pasar, menghindari ketidakcocokan titik stop-loss dan take-profit tetap di bawah volatilitas yang berbeda.

-

Mekanisme Pencegahan Sinyal Berulang: Dengan melacak status sinyal sebelumnya (variabel prevSignal), menghindari menghasilkan sinyal berulang secara berturut-turut dalam arah yang sama, mengurangi biaya perdagangan yang tidak perlu.

-

Bantuan Visual: Pada grafik, setiap sinyal perdagangan dan strategi asalnya ditandai dengan label yang jelas, memudahkan analisis backtest dan pemantauan real-time.

-

Desain Modular: Struktur kode yang jelas, setiap modul fungsi terpisah, memudahkan perawatan dan perluasan di masa depan, misalnya dapat dengan mudah menambahkan varian strategi baru atau menyesuaikan parameter strategi yang ada.

Risiko Strategi

-

Sensitivitas Parameter: Strategi menggunakan beberapa indikator teknis, masing-masing dengan pengaturan parameternya sendiri, sehingga strategi cukup sensitif terhadap pemilihan parameter. Pasar atau kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda untuk mencapai hasil optimal. Solusinya adalah melakukan optimasi parameter dan backtest yang memadai untuk menemukan kombinasi parameter yang kokoh.

-

Risiko Keterlambatan Sinyal: Indikator teknis pada dasarnya bersifat lagging, terutama indikator moving average, yang dapat menyebabkan masuk pasar terlambat di dekat titik balik tren. Solusinya adalah mempertimbangkan untuk menambahkan beberapa indikator leading atau memperpendek periode indikator tertentu untuk meningkatkan ketepatan waktu sinyal.

-

Risiko Perdagangan Berlebihan: Empat strategi dapat menghasilkan sinyal yang sering dalam kondisi pasar tertentu, menyebabkan perdagangan berlebihan. Solusinya adalah menambahkan kondisi penyaringan sinyal, atau menerapkan mekanisme periode pendinginan perdagangan untuk membatasi frekuensi perdagangan dalam waktu singkat.

-

Kompleksitas Interpretasi Cloud: Ichimoku Cloud adalah sistem indikator yang relatif kompleks, interpretasi yang benar memerlukan pengalaman. Solusinya adalah mempelajari secara mendalam prinsip penggunaan Ichimoku Cloud, atau mempertimbangkan untuk menyederhanakan penggunaan Cloud hanya dengan komponen intinya.

-

Penyederhanaan Penilaian Divergensi RSI: Penilaian divergensi RSI dalam kode menggunakan algoritma yang disederhanakan, mungkin tidak dapat menangkap semua pola divergensi yang valid. Solusinya adalah memperbaiki algoritma deteksi divergensi dengan menggunakan metode penilaian ekstrem yang lebih akurat.

-

Rasio Take-Profit/Stop-Loss Tetap: Meskipun menggunakan ATR untuk menetapkan level stop-loss dan take-profit secara dinamis, kelipatan ATR untuk stop-loss dan take-profit adalah tetap, mungkin tidak cocok untuk semua kondisi pasar. Solusinya adalah menyesuaikan kelipatan ATR secara dinamis berdasarkan karakteristik volatilitas pasar atau jenis strategi, atau menerapkan strategi trailing stop.

Arah Optimasi Strategi

-

Perbaikan Algoritma Deteksi Divergensi: Deteksi divergensi RSI dalam kode saat ini menggunakan metode yang disederhanakan. Akurasi identifikasi divergensi dapat ditingkatkan dengan menerapkan algoritma deteksi puncak-lembah yang lebih kompleks. Secara khusus, dapat menggunakan indikator ZigZag atau teori fraktal untuk mengidentifikasi titik balik kunci harga dan indikator, kemudian membandingkan posisi relatif titik-titik tersebut untuk menilai divergensi.

-

Penambahan Filter Waktu: Banyak pasar menunjukkan karakteristik yang berbeda pada periode waktu yang berbeda. Kondisi filter waktu dapat ditambahkan untuk mengaktifkan atau menonaktifkan strategi tertentu pada sesi perdagangan tertentu, menghindari sesi perdagangan yang tidak efisien.

-

Penambahan Konfirmasi Volume: Meskipun strategi sudah menggunakan VWMA, analisis volume langsung dapat ditambahkan lebih lanjut, misalnya mensyaratkan volume pada saat sinyal dihasilkan lebih tinggi dari rata-rata volume N periode sebelumnya, untuk meningkatkan keandalan sinyal.

-

Implementasi Parameter Adaptif: Parameter kunci (seperti ambang batas RSI, kelipatan ATR, dll.) dirancang untuk menyesuaikan secara otomatis berdasarkan kondisi volatilitas pasar, misalnya menggunakan ambang batas RSI yang lebih longgar dan jarak stop-loss yang lebih besar di pasar dengan volatilitas tinggi, dan sebaliknya.

-

Penambahan Filter Kekuatan Tren: Memperkenalkan indikator kekuatan tren seperti ADX, hanya menggunakan strategi pengikut tren ketika kekuatan tren cukup, beralih ke strategi pembalikan atau sideways ketika tren lemah, meningkatkan adaptabilitas strategi.

-

Implementasi Manajemen Posisi Parsial: Strategi saat ini menggunakan ukuran posisi tetap (default 10% dari dana akun). Manajemen posisi dinamis berdasarkan kekuatan sinyal, volatilitas pasar, atau kurva ekuitas akun dapat diimplementasikan, misalnya meningkatkan posisi saat sinyal kuat, mengurangi posisi di lingkungan volatilitas tinggi.

-

Penambahan Fitur Trailing Stop: Selain stop-loss dengan kelipatan ATR tetap, terapkan fitur trailing stop yang secara otomatis menyesuaikan level stop-loss saat harga bergerak ke arah yang menguntungkan, mengunci sebagian keuntungan sambil memberikan ruang bernapas yang cukup bagi harga.

-

Integrasi Metode Machine Learning: Pertimbangkan menggunakan algoritma machine learning untuk mengoptimalkan parameter strategi atau menyaring sinyal, misalnya menggunakan pengklasifikasi Random Forest atau Support Vector Machine untuk mengevaluasi keandalan setiap sinyal, menyaring sinyal berkualitas rendah.

Kesimpulan

Sistem perdagangan multi-indikator komprehensif adalah rangkaian strategi perdagangan kuantitatif yang fungsional dan fleksibel secara desain. Dengan mengintegrasikan tiga indikator teknis utama (Ichimoku Cloud, RSI, dan VWMA) serta menggabungkan manajemen risiko dinamis berbasis ATR, sistem ini menyediakan solusi bagi pedagang untuk menghadapi berbagai kondisi pasar. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi sinyal multi-dimensi, fleksibilitas pemilihan strategi, dan metode manajemen risiko yang dinamis, yang bersama-sama meningkatkan ketangguhan dan adaptabilitas strategi.

Pada saat yang sama, kita juga perlu menyadari risiko yang ada dalam strategi, seperti sensitivitas parameter, keterlambatan sinyal, dan penyederhanaan penilaian divergensi. Terhadap risiko-risiko ini, kami telah mengusulkan beberapa arah optimasi, termasuk perbaikan algoritma deteksi divergensi, penambahan filter waktu, implementasi parameter adaptif, dan penambahan fitur trailing stop. Langkah-langkah optimasi ini dapat lebih meningkatkan kinerja dan stabilitas strategi.

Secara keseluruhan, sistem strategi ini menyediakan kerangka perdagangan yang kokoh bagi para pedagang, yang dapat langsung diterapkan dalam perdagangan aktual, atau digunakan sebagai dasar untuk pengembangan dan kustomisasi strategi lebih lanjut. Melalui optimasi dan penyesuaian yang berkelanjutan, strategi ini diharapkan dapat mencapai kinerja perdagangan yang stabil di berbagai kondisi pasar.

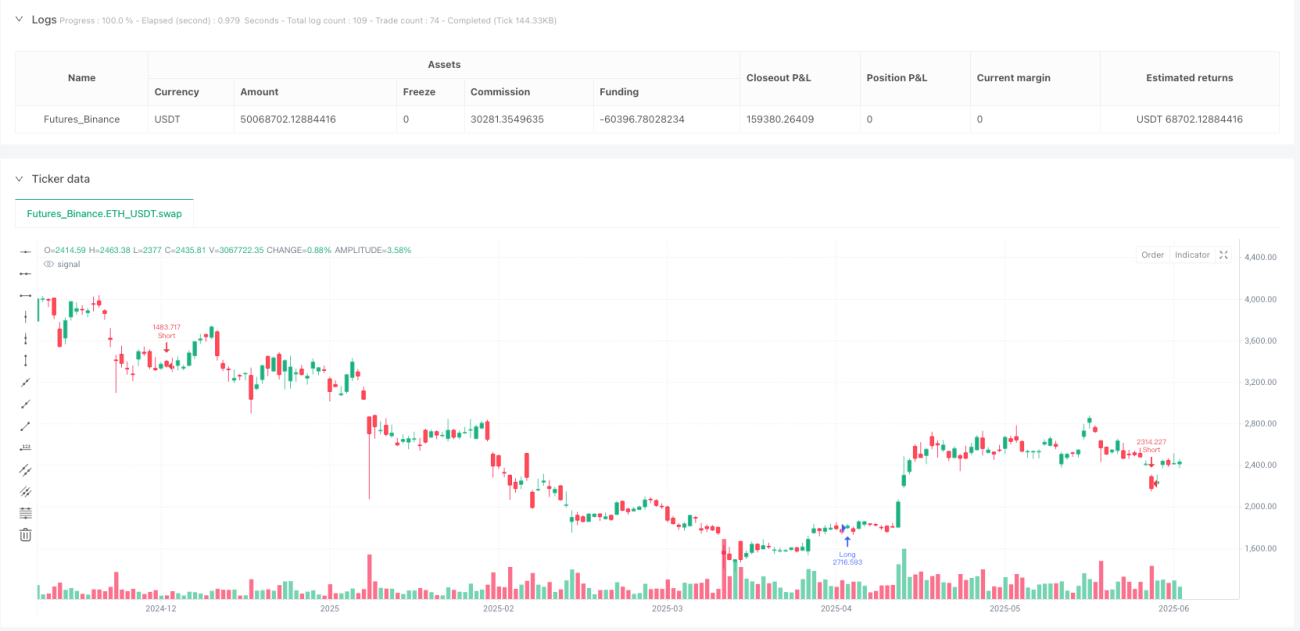

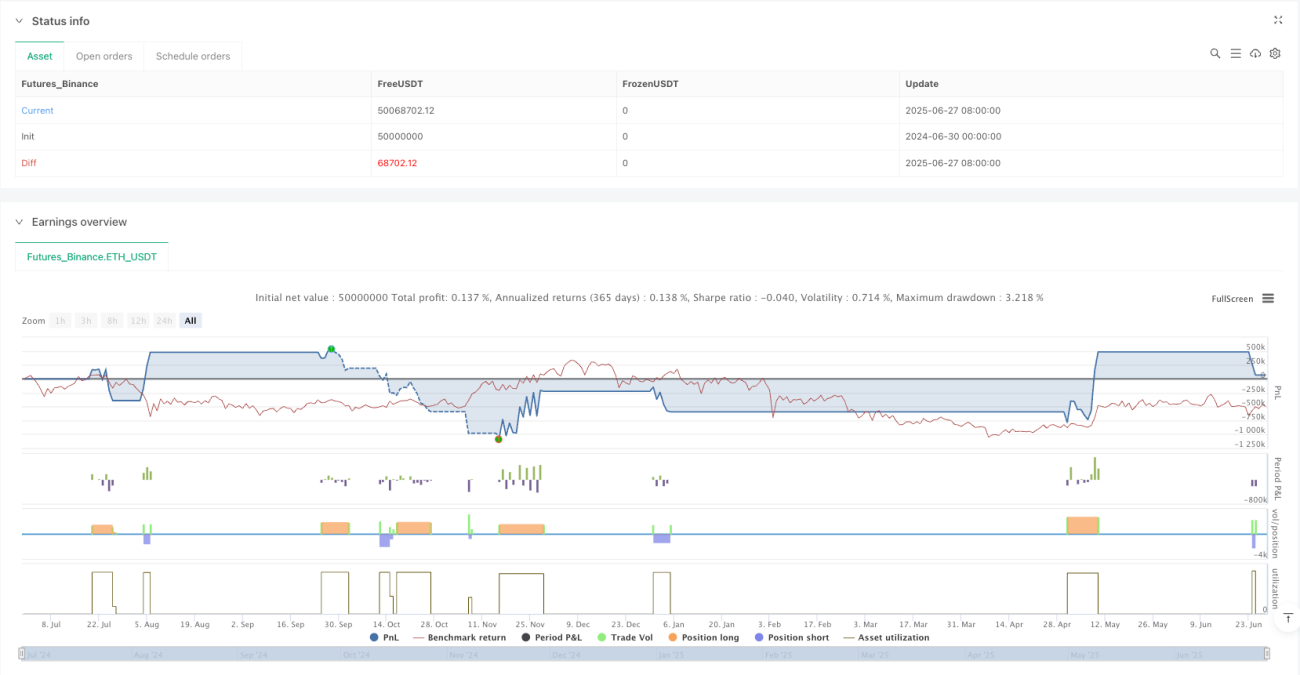

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("Ichimoku + RSI + VWMA Strategy Suite (w/ ATR SLTP)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === STRATEJI SECIMI === //- 1