Ikhtisar

Strategi kuantitatif penyapu likuiditas multi-level dinamis adalah sistem perdagangan canggih yang dirancang khusus untuk mendeteksi dan memanfaatkan perilaku perburuan stop loss di pasar. Strategi ini didasarkan pada fenomena di mana institusi pasar sering menciptakan breakout palsu di area likuiditas kunci (seperti level tertinggi atau terendah baru-baru ini), lalu berbalik arah dengan cepat. Strategi ini sangat efektif ketika pasar berbalik arah setelah memicu banyak pesanan stop loss. Strategi ini menggabungkan breakout harga, indikator RSI, konfirmasi lonjakan volume, serta sistem manajemen take profit dan stop loss dinamis berbasis ATR, membentuk kerangka kerja perdagangan yang lengkap.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengidentifikasi dan memanfaatkan apa yang disebut "penyapu likuiditas" atau "perburuan stop loss". Implementasi spesifiknya adalah sebagai berikut:

-

Identifikasi Area Likuiditas: Strategi menggunakan periode lookback (default 20 periode) untuk menentukan level tertinggi dan terendah baru-baru ini, di mana biasanya terdapat banyak pesanan stop loss yang terkumpul.

-

Deteksi Breakout: Ketika harga saat ini menembus level tertinggi atau terendah sebelumnya, strategi akan mendeteksi potensi peristiwa penyapu likuiditas.

- Breakout level atas:

high > highestHigh[1] - Breakout level bawah:

low < lowestLow[1]

- Breakout level atas:

-

Kondisi Filter: Untuk mengurangi sinyal palsu, strategi memperkenalkan dua filter utama:

- Konfirmasi RSI: Mensyaratkan RSI berada di area oversold (<40) saat breakout level bawah, dan di area overbought (>60) saat breakout level atas.

- Konfirmasi Volume: Mensyaratkan volume secara signifikan lebih tinggi dari rata-rata (lebih besar dari 1,5 kali rata-rata volume 20 hari).

-

Sinyal Masuk:

- Kondisi Long: Harga menembus area likuiditas bawah + RSI oversold + lonjakan volume

- Kondisi Short: Harga menembus area likuiditas atas + RSI overbought + lonjakan volume

-

Manajemen Risiko: Strategi menggunakan take profit dan stop loss dinamis berbasis ATR:

- Posisi Stop Loss: Ditempatkan pada jarak 1,5 kali ATR saat ini

- Posisi Take Profit: Juga didasarkan pada 1,5 kali ATR saat ini

-

Pelacakan Perdagangan: Strategi akan melacak perubahan posisi dan menandai titik masuk dan keluar pada grafik, memberikan umpan balik visual perdagangan yang intuitif.

Keunggulan Strategi

Setelah dianalisis secara mendalam, strategi ini memiliki keunggulan yang signifikan sebagai berikut:

-

Wawasan Psikologi Pasar: Strategi menangkap kelemahan psikologis peserta pasar, yaitu perilaku terkonsentrasi dalam menempatkan stop loss di level kunci, yang merupakan pola yang sering muncul di pasar.

-

Mekanisme Konfirmasi Berganda: Menggabungkan aksi harga (breakout), indikator teknikal (RSI), dan analisis volume, membentuk sistem konfirmasi rangkap tiga yang sangat mengurangi sinyal palsu.

-

Manajemen Risiko Dinamis: Menggunakan ATR untuk pengaturan take profit dan stop loss, sehingga manajemen risiko dapat beradaptasi dengan perubahan volatilitas pasar, dengan stop loss yang lebih lebar di pasar dengan volatilitas tinggi dan lebih sempit di pasar dengan volatilitas rendah.

-

Kondisi Masuk yang Objektif: Kondisi masuk strategi sepenuhnya didasarkan pada indikator teknikal objektif dan perilaku pasar, mengurangi interferensi penilaian subjektif.

-

Sistem Umpan Balik Visual: Dengan menandai titik masuk dan keluar pada grafik, trader dapat mengevaluasi kinerja strategi secara visual dan melakukan analisis retrospektif.

-

Adaptasi terhadap Berbagai Lingkungan Pasar: Melalui pengaturan parameter yang dapat disesuaikan, strategi dapat beradaptasi dengan berbagai lingkungan pasar dan instrumen perdagangan.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, masih ada beberapa titik risiko sebagai berikut:

-

Risiko Breakout Palsu: Pasar mungkin mengalami pergerakan searah yang berkelanjutan setelah breakout, bukan pembalikan yang diharapkan, yang akan memicu stop loss. Solusinya adalah mengoptimalkan parameter periode lookback atau menambahkan filter tren tambahan.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter (seperti periode lookback, pengali ATR, ambang batas RSI). Disarankan untuk menyesuaikan parameter optimal melalui backtest untuk pasar dan kerangka waktu yang berbeda.

-

Ketergantungan pada Lingkungan Pasar: Strategi ini berkinerja terbaik di pasar yang bergerak sideways, dan dapat menghasilkan sinyal palsu yang sering di pasar dengan tren kuat. Pertimbangkan untuk menambahkan komponen identifikasi tren untuk menghindari risiko ini.

-

Volume yang Tidak Normal: Di pasar tertentu atau hari perdagangan khusus, volume mungkin tidak normal karena faktor non-rutin (seperti hari libur, pengumuman kebijakan), yang mempengaruhi kualitas sinyal. Pertimbangkan untuk menggunakan volume relatif atau menyesuaikan pengali lonjakan volume.

-

Risiko Slippage: Dalam peristiwa volatilitas tinggi, harga eksekusi aktual mungkin berbeda secara signifikan dari harga masuk teoritis. Disarankan untuk mempertimbangkan langkah perlindungan slippage tambahan dalam perdagangan langsung.

Arah Optimasi Strategi

Berdasarkan analisis kode, berikut adalah beberapa arah optimasi yang mungkin:

-

Menambahkan Filter Tren: Memperkenalkan komponen identifikasi tren (seperti moving average, indikator ADX, dll.), hanya masuk ketika arah tren konsisten dengan sinyal masuk, menghindari perdagangan melawan arah di pasar dengan tren kuat.

-

Penyesuaian Parameter Dinamis: Memperkenalkan mekanisme adaptif yang secara otomatis menyesuaikan periode lookback dan pengali ATR berdasarkan volatilitas pasar, sehingga strategi dapat lebih baik beradaptasi dengan kondisi pasar yang berbeda.

-

Analisis Volume yang Ditingkatkan: Pertimbangkan untuk menggunakan tingkat perubahan volume relatif atau analisis profil volume, bukan sekadar perbandingan rata-rata volume, untuk mendapatkan konfirmasi volume yang lebih akurat.

-

Filter Waktu: Menambahkan filter waktu perdagangan untuk menghindari periode volatilitas abnormal saat pembukaan dan penutupan pasar, atau waktu rilis data ekonomi tertentu.

-

Analisis Multi-Kerangka Waktu: Mengintegrasikan analisis struktur pasar dari kerangka waktu yang lebih tinggi, hanya mencari peluang perdagangan di dekat area support dan resistance dari kerangka waktu yang lebih tinggi.

-

Optimasi Strategi Take Profit: Pertimbangkan untuk menerapkan strategi take profit bertahap, memindahkan stop loss ke harga biaya setelah mencapai keuntungan tertentu, untuk mencapai perdagangan bebas risiko.

-

Peningkatan dengan Machine Learning: Dengan memperkenalkan algoritma machine learning untuk mempelajari pola penyapu likuiditas historis, mengoptimalkan pemilihan parameter dan proses pembangkitan sinyal.

Ringkasan

Strategi kuantitatif penyapu likuiditas multi-level dinamis adalah sistem perdagangan yang dirancang dengan cermat untuk menangkap perilaku perburuan stop loss yang umum di pasar. Dengan menggabungkan breakout harga, indikator RSI, dan analisis volume, strategi ini dapat secara efektif mengidentifikasi breakout palsu dan masuk pada saat harga berbalik arah. Sistem manajemen risiko dinamis strategi didasarkan pada indikator ATR, yang dapat beradaptasi dengan kondisi volatilitas pasar yang berbeda.

Meskipun strategi ini unggul di pasar sideways, strategi ini mungkin menghadapi tantangan di lingkungan tren yang kuat. Dengan menambahkan filter tren, mengoptimalkan pengaturan parameter, dan meningkatkan analisis volume, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Yang paling penting, trader perlu memahami mekanisme pasar di balik strategi dan melakukan penyesuaian yang tepat sesuai dengan lingkungan perdagangan spesifik dan toleransi risiko pribadi mereka.

Secara keseluruhan, ini adalah strategi perdagangan yang memiliki landasan teoritis yang kuat dan kepraktisan, cocok untuk investor jangka menengah-panjang dan trader intraday untuk diterapkan di berbagai lingkungan pasar. Melalui optimasi berkelanjutan dan manajemen risiko yang tepat, strategi ini berpotensi menjadi alat yang kuat dalam portofolio perdagangan.

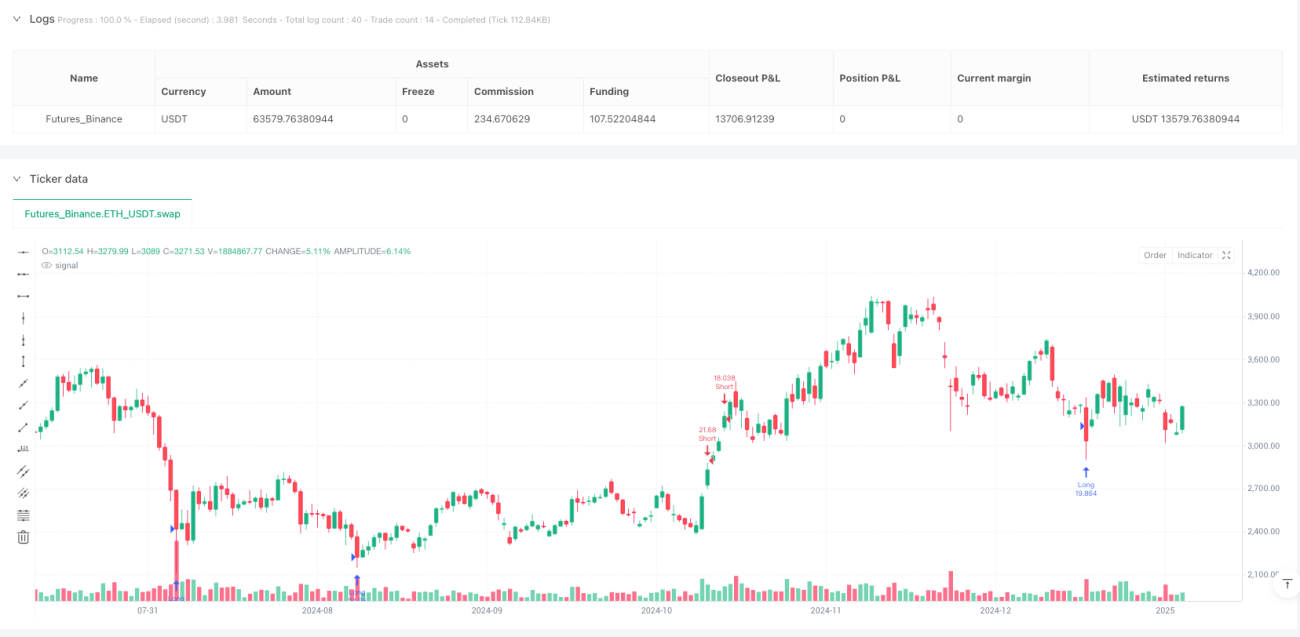

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1