Strategi Perdagangan Momentum Breakout Dual HMA: Sistem Pengikut Tren yang Adaptif terhadap Volatilitas

Ikhtisar

Strategi trading Double HMA Momentum Breakout adalah sistem trading presisi tinggi yang menggabungkan logika trend following dan volatility breakout. Strategi ini memberikan solusi trading lengkap bagi trader melalui penyaringan ganda dengan Hull Moving Average (HMA) jangka pendek dan jangka panjang, identifikasi pola lilin kuat, stop loss dinamis berbasis ATR, dan penetapan target berdasarkan kelipatan R. Ciri khas strategi ini meliputi: seleksi ketat kondisi entry, manajemen risiko berbasis volatilitas, konfirmasi sinyal dengan analisis volume-harga, serta checklist trading visual. Strategi ini cocok bagi trader yang ingin melakukan entry presisi dalam pergerakan directional yang kuat, mendukung trading dua arah (long/short), dan meningkatkan keandalan trading melalui konfirmasi beberapa indikator teknikal.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada konfirmasi bersama dari beberapa indikator teknikal dan kondisi entry yang ketat. Pertama, arah tren pasar ditentukan dengan membandingkan HMA jangka pendek (periode 20) dengan HMA jangka panjang (periode 200). Kedua, pola lilin kuat digunakan sebagai konfirmasi breakout directional. Ketiga, harga harus berada pada jarak yang cukup dari HMA jangka pendek untuk memastikan momentum yang memadai. Terakhir, filter volume dan posisi harga digunakan untuk memastikan entry hanya terjadi pada breakout berkualitas tinggi.

Secara spesifik, kondisi entry long harus memenuhi:

- Tren naik: HMA20 > HMA200 dan SMA5 > HMA200

- Lilin bullish kuat: harga penutupan lebih tinggi dari harga pembukaan dan lebih tinggi dari harga tertinggi lilin sebelumnya

- Jarak dari HMA cukup: (harga penutupan - HMA20) > (ATR * 0,5)

- Volume di atas rata-rata: volume saat ini > SMA volume

- Harga berada di atas garis tengah support/resistance

Kondisi entry short adalah kebalikannya. Strategi ini juga mengintegrasikan RSI dan MACD sebagai indikator konfirmasi tambahan; sinyal entry hanya dianggap valid jika RSI berada dalam rentang wajar 30-70 dan garis MACD berada di atas garis sinyal.

Dalam manajemen risiko, strategi ini menggunakan stop loss dinamis berbasis ATR dan menetapkan target harga berdasarkan kelipatan R (risk-reward ratio). Ketika harga mencapai 2R, stop loss dipindahkan ke harga entry sehingga menjadi trading bebas risiko; ketika harga mencapai 3R, posisi ditutup untuk mengambil keuntungan.

Keunggulan Strategi

-

Kondisi entry yang presisi: Melalui penyaringan ketat dengan berbagai indikator dan kondisi teknikal, kualitas sinyal trading meningkat secara signifikan, mengurangi kemungkinan false breakout.

-

Manajemen risiko dinamis: Stop loss berbasis ATR memungkinkan pengendalian risiko menyesuaikan secara otomatis dengan volatilitas pasar, sehingga lebih adaptif terhadap berbagai kondisi pasar.

-

Mekanisme trading bebas risiko: Ketika profit mencapai kelipatan tertentu, stop loss dipindahkan ke harga entry untuk melindungi profit yang telah diperoleh, mewujudkan konsep trading "biarkan profit berlari".

-

Analisis volume-harga terintegrasi: Menggabungkan pergerakan harga dengan perubahan volume meningkatkan keandalan sinyal trading; entry hanya dipertimbangkan jika volume mengonfirmasi.

-

Antarmuka visual intuitif: Melalui panel checklist, panel osilator, dan panel harga, trader dapat melihat kondisi pasar saat ini dan kualitas sinyal secara langsung, meningkatkan efisiensi pengambilan keputusan.

-

Adaptif: Mendukung trading dua arah (long/short), dapat diterapkan secara fleksibel di berbagai kondisi pasar, baik pasar bullish maupun bearish, tetap dapat menemukan peluang trading yang sesuai.

-

Proses trading sistematis: Mulai dari pembangkitan sinyal hingga manajemen posisi, seluruh proses trading sangat sistematis, mengurangi gangguan dari penilaian subjektif.

Risiko Strategi

-

Risiko titik balik tren: Di dekat titik balik tren pasar, HMA mungkin memberikan respons yang tertunda, menyebabkan sinyal yang salah. Solusinya adalah menggabungkan lebih banyak analisis struktur pasar dan indikator dengan periode lebih pendek untuk mengonfirmasi perubahan tren.

-

Sinyal palsu di lingkungan volatilitas rendah: Dalam lingkungan volatilitas rendah, kondisi jarak harga dari HMA mungkin sulit terpenuhi, menyebabkan beberapa peluang terlewatkan. Pertimbangkan untuk menyesuaikan pengali ATR secara dinamis berdasarkan kondisi pasar yang berbeda.

-

Risiko stop loss terlalu lebar: Menggunakan 1,5 kali ATR sebagai stop loss pada pasar dengan volatilitas tinggi dapat menyebabkan stop loss terlalu jauh. Disarankan untuk menyesuaikan pengali ATR berdasarkan instrumen dan timeframe spesifik, atau menetapkan batas maksimum kerugian.

-

Terlalu bergantung pada indikator teknikal: Strategi ini terutama didasarkan pada indikator teknikal, tanpa mempertimbangkan fundamental dan sentimen pasar. Pada saat terjadi peristiwa berita penting atau fluktuasi pasar yang tidak normal, indikator teknikal murni mungkin gagal. Disarankan untuk menghentikan trading otomatis saat rilis data penting atau kondisi pasar khusus.

-

Risiko optimasi parameter: Efektivitas strategi sangat bergantung pada pengaturan parameter; optimasi berlebihan dapat menyebabkan curve fitting. Disarankan untuk melakukan backtest dengan data historis yang cukup panjang dan memverifikasi stabilitas strategi di berbagai timeframe dan kondisi pasar.

Arah Optimasi Strategi

-

Penyesuaian parameter adaptif: Saat ini strategi menggunakan periode HMA dan pengali ATR tetap. Pertimbangkan untuk menyesuaikan parameter ini secara dinamis berdasarkan volatilitas pasar. Misalnya, di pasar dengan volatilitas tinggi, gunakan periode HMA yang lebih pendek dan pengali ATR yang lebih besar; sebaliknya di pasar dengan volatilitas rendah. Hal ini dapat lebih baik menyesuaikan dengan berbagai kondisi pasar.

-

Menambahkan filter kondisi pasar: Perkenalkan mekanisme identifikasi kondisi pasar, misalnya indikator volatilitas (seperti ATR/SMA) atau indikator kekuatan tren, dan hanya trading di lingkungan pasar yang sesuai dengan karakteristik strategi. Ini dapat menghindari terlalu banyak sinyal trading di kondisi pasar yang tidak menguntungkan.

-

Optimasi manajemen posisi: Saat ini strategi menggunakan manajemen modal dengan persentase tetap. Pertimbangkan penyesuaian posisi dinamis berbasis model risiko, seperti rumus Kelly atau metode persentase risiko tetap, menyesuaikan ukuran posisi berdasarkan kekuatan sinyal dan ekspektasi win rate.

-

Menambahkan analisis multi-timeframe: Integrasikan penilaian tren dari timeframe yang lebih tinggi; hanya buka posisi jika arah tren pada timeframe yang lebih tinggi sejalan, sehingga meningkatkan win rate.

-

Menambahkan model machine learning: Gunakan teknik machine learning untuk mengoptimalkan bobot masing-masing indikator, atau bangun model untuk memprediksi sinyal mana yang lebih mungkin menghasilkan trading sukses, sehingga lebih meningkatkan selektivitas dan presisi strategi.

-

Meningkatkan manajemen profit: Saat ini strategi menggunakan target kelipatan R tetap. Pertimbangkan untuk menyesuaikan target profit secara dinamis berdasarkan volatilitas pasar atau level support/resistance, atau terapkan strategi partial profit taking dengan mengurangi posisi secara bertahap pada level harga yang berbeda.

Kesimpulan

Strategi trading Double HMA Momentum Breakout adalah sistem trading komprehensif yang menggabungkan trend following, momentum breakout, dan adaptasi volatilitas. Dengan seleksi ketat kondisi entry dan manajemen risiko ilmiah, strategi ini unggul di pasar directional yang kuat, mampu menangkap peluang trading berkualitas tinggi. Antarmuka visual dan proses trading sistematis membuat keputusan trading lebih intuitif dan objektif.

Meskipun strategi ini memiliki banyak keunggulan, masih terdapat risiko seperti titik balik tren, sinyal hilang di lingkungan volatilitas rendah, dll. Dengan memperkenalkan penyesuaian parameter adaptif, filter kondisi pasar, analisis multi-timeframe, dan langkah optimasi lainnya, stabilitas dan adaptabilitas strategi dapat lebih ditingkatkan. Yang terpenting, saat menggunakan strategi ini, trader harus menyesuaikan parameter secara wajar sesuai dengan gaya trading dan toleransi risiko masing-masing, serta melakukan backtest dan simulasi trading yang memadai sebelum trading riil.

Melalui perbaikan dan optimasi berkelanjutan, strategi Double HMA Momentum Breakout diharapkan menjadi alat yang kuat dalam perangkat trader, membantu mereka meraih peluang dan mencapai keuntungan trading yang stabil di pasar yang bergejolak.

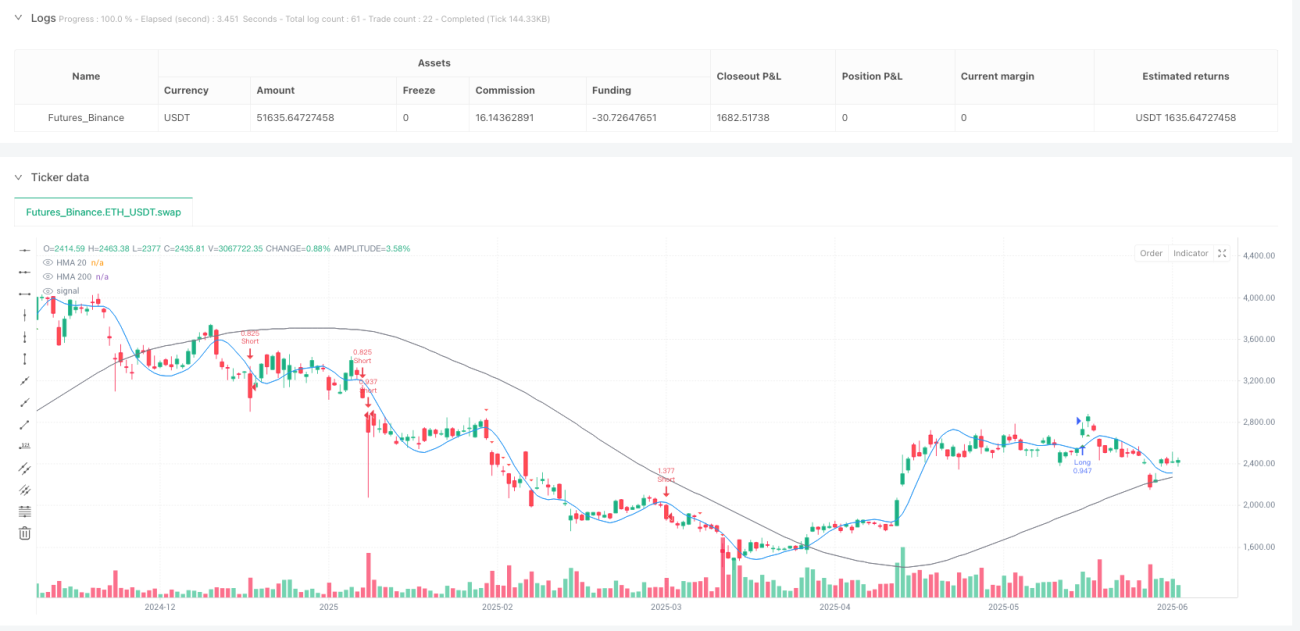

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1