Ikhtisar

Sistem perdagangan breakout dengan entry pullback strategi Turtle adalah versi perbaikan dari sistem trend-following klasik yang menggabungkan konsep breakout dari aturan perdagangan Turtle klasik dengan mekanisme entry pullback cerdas. Berbeda dengan sistem perdagangan Turtle tradisional yang langsung masuk saat harga menembus titik tertinggi 20 hari, strategi ini menunggu harga turun kembali 1% dari titik breakout sebelum membuka posisi. Desain ini secara signifikan meningkatkan efisiensi entry dan mengurangi risiko kerugian akibat breakout palsu. Sistem ini menggunakan tiga kondisi keluar untuk mengelola perdagangan: stop loss saat harga turun 1,4% di bawah harga entry, take profit saat harga naik 1,8% di atas harga entry, atau keluar saat harga penutupan turun di bawah titik terendah 20 hari sebagai sinyal tren berakhir. Strategi ini secara default menggunakan 100% dana akun untuk manajemen posisi, dan secara visual menampilkan titik tertinggi 20 hari, titik terendah 20 hari, harga entry pullback, serta latar belakang hijau selama periode kepemilikan. Metode perdagangan ini membantu trader menangkap tren kuat sambil menghindari entry terlalu awal, cocok untuk perdagangan swing atau posisi di pasar saham, forex, atau cryptocurrency.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada kombinasi trend-following dan pullback harga, dengan logika implementasi sebagai berikut:

-

Mekanisme Identifikasi Breakout: Sistem membandingkan harga penutupan saat ini dengan titik tertinggi 20 hari sebelumnya. Ketika harga penutupan menembus ke atas titik tertinggi 20 hari sebelumnya, sistem menandainya sebagai peluang entry potensial (variabel

breakoutHappeneddiatur ke true). -

Logika Entry Pullback: Berbeda dengan sistem perdagangan Turtle tradisional yang langsung masuk setelah breakout, strategi ini menghitung harga entry pullback sebagai 1% di bawah titik tertinggi 20 hari (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Hanya setelah breakout dikonfirmasi dan harga turun kembali ke harga entry pullback, sistem akan membuka posisi long. -

Kondisi Keluar Ganda:

- Kondisi Stop Loss: Keluar saat harga turun 1,4% di bawah harga entry

- Kondisi Take Profit: Keluar saat harga naik 1,8% di atas harga entry

- Kondisi Pembalikan Tren: Keluar saat harga penutupan turun di bawah titik terendah 20 hari

-

Logika Reset Variabel: Setelah entry berhasil, sistem mereset tanda breakout (

breakoutHappened := false) untuk menghindari pemicu berulang. -

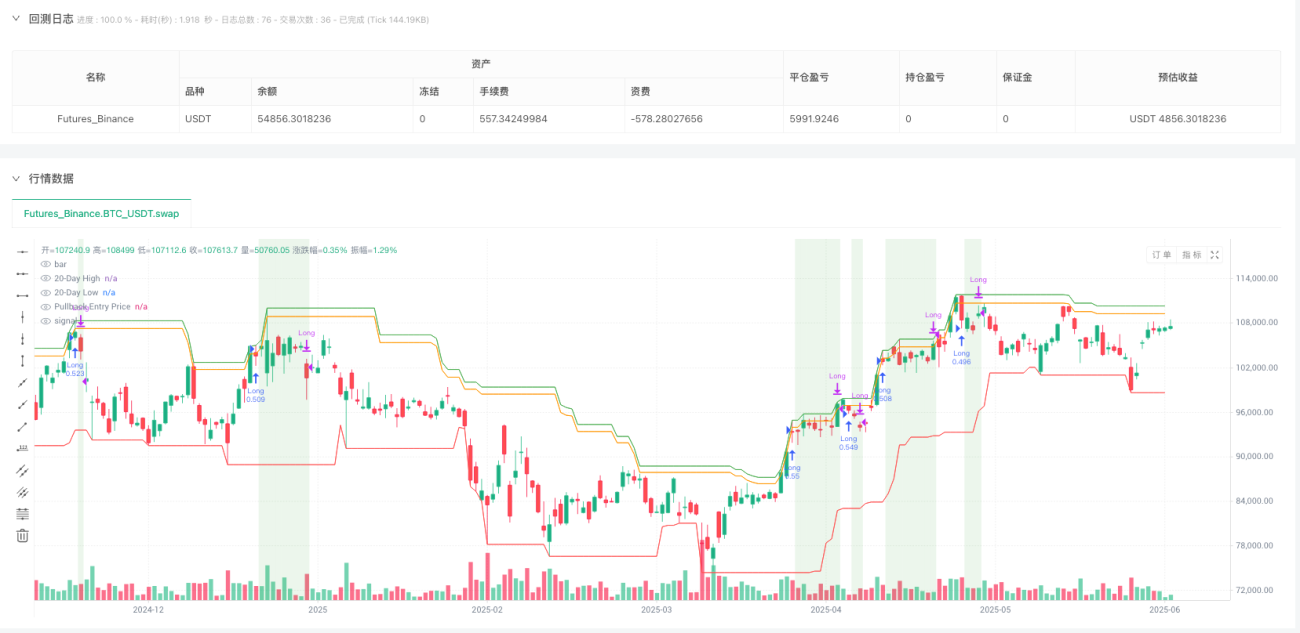

Komponen Visual: Strategi ini menggambar pada grafik titik tertinggi 20 hari (hijau), titik terendah 20 hari (merah), dan harga entry pullback (oranye), serta menandai periode kepemilikan dengan latar belakang hijau muda untuk meningkatkan visibilitas perdagangan.

Kelebihan Strategi

-

Mengurangi Risiko Breakout Palsu: Dengan menunggu pullback harga sebelum masuk, strategi ini secara efektif menyaring banyak breakout palsu yang biasanya berbalik dengan cepat setelah terjadi, menyebabkan kerugian pada sistem Turtle tradisional.

-

Memperbaiki Harga Entry: Mekanisme entry pullback memungkinkan trader membuka posisi dengan harga yang lebih menguntungkan, meningkatkan rasio risk-reward setiap perdagangan dibandingkan entry langsung di titik breakout.

-

Manajemen Risiko yang Jelas: Strategi ini memiliki mekanisme keluar stop loss, take profit, dan pembalikan tren yang presisi, setiap perdagangan memiliki batas risiko yang telah ditentukan, sangat penting untuk manajemen modal.

-

Sederhana namun Efisien: Meskipun logikanya sederhana, strategi ini menangkap keunggulan inti sistem trend-following, sambil menambahkan lapisan penyaringan tambahan melalui mekanisme entry pullback, meningkatkan efisiensi sistem secara keseluruhan.

-

Adaptif: Parameter kunci strategi (periode lookback entry, periode lookback exit, persentase stop loss, persentase target, dan persentase entry pullback) semuanya dapat disesuaikan untuk pasar dan kerangka waktu yang berbeda, meningkatkan fleksibilitas sistem.

-

Keunggulan Psikologis: Mekanisme entry pullback lebih cocok dengan psikologi perdagangan manusia, mengurangi tekanan psikologis masuk langsung di titik harga tinggi, membuat eksekusi strategi lebih mudah.

Risiko Strategi

-

Melewatkan Tren Kuat: Menunggu pullback entry dapat menyebabkan kehilangan tren kuat yang tidak pullback, terutama di pasar yang naik tajam, harga mungkin tidak turun kembali ke level pullback yang ditetapkan.

-

Sensitivitas Parameter: Kinerja strategi sangat sensitif terhadap parameter seperti periode lookback entry, periode lookback exit, persentase stop loss, persentase target, dan persentase entry pullback. Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang sering atau melewatkan tren penting.

-

Ketergantungan pada Kondisi Pasar: Strategi ini berkinerja terbaik di pasar tren kuat, tetapi di pasar sideways dapat menghasilkan sinyal palsu dan kerugian yang sering. Diperlukan indikator bantu untuk membedakan kondisi pasar.

-

Risiko Persentase Tetap: Strategi menggunakan persentase tetap untuk menghitung level stop loss dan take profit, yang mungkin tidak cocok untuk pasar dengan volatilitas yang berubah. Dalam periode volatilitas tinggi, persentase tetap mungkin terlalu ketat.

-

Risiko Manajemen Modal: Menggunakan 100% dana akun secara default mungkin terlalu agresif, dapat menyebabkan kerugian modal yang parah dalam kasus kerugian beruntun.

Solusi:

- Menambahkan filter kondisi pasar, hanya bertransaksi di lingkungan pasar dengan tren yang jelas

- Menggunakan stop loss dinamis berbasis ATR (Average True Range) sebagai pengganti persentase tetap

- Menyesuaikan strategi manajemen modal, hanya menggunakan persentase kecil dana akun per perdagangan (misalnya 2%-5%)

- Menambahkan indikator konfirmasi seperti volume atau momentum untuk meningkatkan kualitas sinyal entry

- Mengoptimalkan parameter secara berkala untuk beradaptasi dengan siklus pasar yang berbeda

Arah Optimalisasi Strategi

-

Penyesuaian Volatilitas Dinamis: Mengganti parameter stop loss, take profit, dan pullback persentase tetap dengan nilai dinamis berbasis ATR (Average True Range). Misalnya, stop loss diatur ke 2*ATR, bukan 1,4% tetap. Ini memungkinkan strategi beradaptasi lebih baik dengan karakteristik volatilitas pasar yang berbeda. Alasan: Persentase tetap sering terlalu konservatif di pasar volatilitas tinggi dan terlalu longgar di pasar volatilitas rendah.

-

Konfirmasi Volume: Menambahkan filter volume untuk memastikan sinyal breakout hanya dikonfirmasi saat volume meningkat. Ini dapat mengurangi jumlah breakout palsu dan meningkatkan kualitas sinyal. Alasan: Breakout tren sejati biasanya disertai peningkatan volume yang signifikan.

-

Persentase Pullback Adaptif: Secara otomatis menyesuaikan persentase pullback berdasarkan volatilitas pasar terkini, menggunakan persentase pullback yang lebih besar di pasar volatilitas tinggi dan lebih kecil di pasar volatilitas rendah. Alasan: Lingkungan pasar yang berbeda memerlukan pengaturan pullback yang berbeda.

-

Filter Lingkungan Pasar: Menambahkan mekanisme identifikasi lingkungan pasar, misalnya menggunakan moving average jangka panjang untuk menentukan arah tren keseluruhan, hanya masuk saat arah tren keseluruhan sesuai dengan arah perdagangan. Alasan: Strategi trend-following paling efektif di pasar dengan tren yang jelas.

-

Analisis Multi-Kerangka Waktu: Mengintegrasikan informasi tren dari kerangka waktu yang lebih lama untuk memastikan arah perdagangan sejalan dengan tren pasar yang lebih besar. Alasan: Bertransaksi searah tren yang lebih besar biasanya memiliki tingkat keberhasilan yang lebih tinggi.

-

Optimalisasi Manajemen Modal: Memperkenalkan perhitungan ukuran posisi berbasis risiko, misalnya setiap perdagangan merisikokan persentase tetap dari akun (misalnya 1%), bukan menggunakan 100% dana akun. Alasan: Metode ini secara signifikan mengurangi risiko kebangkrutan sambil mempertahankan potensi keuntungan.

-

Mekanisme Take Profit Sebagian: Menutup posisi secara bertahap saat mencapai target keuntungan tertentu, misalnya menutup setengah posisi saat mencapai 1 kali risiko awal, lalu membiarkan sisa posisi berjalan untuk menangkap tren yang lebih besar. Alasan: Metode ini memastikan penguncian sebagian keuntungan sambil tetap mempertahankan kemampuan menangkap tren besar.

Kesimpulan

Sistem perdagangan breakout dengan entry pullback strategi Turtle adalah peningkatan cerdas dari aturan perdagangan Turtle klasik. Dengan memperkenalkan mekanisme entry pullback, strategi ini secara signifikan meningkatkan efisiensi entry dan mengurangi risiko breakout palsu. Strategi ini mempertahankan keunggulan inti sistem trend-following – kemampuan menangkap tren besar – sambil meningkatkan rasio risk-reward melalui waktu entry yang lebih optimal. Kondisi keluar ganda sistem (stop loss, take profit, dan pembalikan tren) menyediakan kerangka manajemen risiko yang komprehensif, sementara parameter yang dapat disesuaikan membuatnya cocok untuk berbagai lingkungan pasar.

Meskipun strategi ini berkinerja sangat baik di pasar tren kuat, masih ada risiko seperti melewatkan tren kuat, sensitivitas parameter, dan ketergantungan pada kondisi pasar. Dengan memperkenalkan penyesuaian volatilitas dinamis, konfirmasi volume, parameter adaptif, dan manajemen modal yang dioptimalkan, ketahanan dan fleksibilitas strategi dapat lebih ditingkatkan.

Bagi trader yang ingin menangkap tren pasar sambil menghindari jebakan entry terlalu awal, mekanisme entry pullback ini menawarkan metode perdagangan yang lebih mudah dijalankan secara psikologis dan berpotensi memberikan imbal hasil lebih tinggi. Dengan manajemen risiko yang tepat dan filter lingkungan pasar, strategi ini dapat menjadi alat yang kuat dalam gudang senjata trader.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1