Ringkasan

Strategi OBV oscillator crossover adalah sistem perdagangan kuantitatif yang didasarkan pada indikator keseimbangan energi transaksi (On Balance Volume, OBV), yang menangkap momen-momen penting dari perubahan dinamika pasar dengan memantau perbedaan antara indikator OBV dan garis rata-rata EMA-nya. Strategi ini berpusat pada identifikasi sinyal crossover oscillator OBV dan garis nol, sekaligus mewujudkan mekanisme penarikan diri dari pilar yang sama, menghindari penarikan diri prematur yang disebabkan oleh fluktuasi harga yang cepat, dan secara efektif meningkatkan kualitas pelaksanaan perdagangan.

Prinsip Strategi

Strategi ini menghasilkan sinyal perdagangan berdasarkan oscillator yang dibentuk oleh perbedaan antara indikator keseimbangan energi volume transaksi (OBV) dan rata-rata pergerakan indeksnya (EMA). Proses perhitungan inti dari strategi ini adalah sebagai berikut:

- Pertama, perhitungkan indikator OBV standar: ketika harga naik, jumlah transaksi hari itu ditambahkan ke nilai akumulasi; ketika harga turun, jumlah transaksi hari itu dikurangi dari nilai akumulasi; ketika harga tidak berubah, nilai akumulasi tetap sama.

- Hitung rata-rata bergerak indeks OBV ((EMA), dengan periode default 20。

- Hitung osilator OBV, yaitu selisih antara OBV dan EMA-nya ((obv_osc = obv - obv_ema) }}.

- Menciptakan sinyal perdagangan:

- Melakukan sinyal multipel: ketika oscillator OBV melintasi garis nol dari bawah dan tidak memegang posisi saat ini

- Sinyal kosong: ketika oscillator OBV melintasi garis nol dari atas dan tidak memegang posisi saat ini

Salah satu inovasi utama dalam strategi ini adalah adanya mekanisme "Pengamanan Keluar dari Kolom" yang mencatat bar yang masuk dan memastikan bahwa keluar dari strategi hanya diizinkan setelah bar baru terbentuk. Mekanisme ini secara efektif mencegah terjadinya stop loss atau stop loss yang terlalu dini yang disebabkan oleh fluktuasi harga yang cepat dalam satuan waktu yang sama, meningkatkan stabilitas strategi.

Dalam hal manajemen risiko, strategi ini memiliki tiga mekanisme perlindungan:

- Stop loss persentase tetap (default 1%)

- Target profit stop margin (default 2%)

- Tracking stop loss (default 0.5%), yang memungkinkan perlindungan dinamis terhadap keuntungan

Keunggulan Strategis

-

Kemampuan menangkap momentum yang tepat: Menggunakan OBV oscillator dan garis nol untuk mengidentifikasi titik balik dari perubahan dinamika pasar, dapat masuk pada tahap awal tren, menangkap sebagian besar tren.

-

Konfirmasi pengirimanIndikator OBV sendiri mengintegrasikan perubahan harga dengan informasi volume transaksi, memungkinkan sinyal perdagangan untuk mendapatkan konfirmasi volume transaksi yang efektif, mengurangi risiko terobosan palsu.

-

Pertahanan untuk keluar dari perlindunganDengan adanya mekanisme untuk mencatat entry bar index dan melarang keluar dari kolom yang sama, secara efektif menghindari stop loss prematur yang disebabkan oleh fluktuasi jangka pendek, meningkatkan stabilitas dan kelengkapan transaksi.

-

Sistem manajemen risiko yang baikStrategi ini mengintegrasikan tiga mekanisme perlindungan: Stop Loss, Target Profit, dan Stop Loss Tracking, yang secara efektif mengendalikan risiko dan melindungi keuntungan.

-

Adaptasi TinggiDengan desain parametrik (OBV EMA cycle, stop loss ratio, target profit ratio, tracking stop loss ratio), strategi dapat disesuaikan secara fleksibel sesuai dengan kondisi pasar yang berbeda dan jenis perdagangan.

-

Pelaksanaan otomatis dan peringatan: Strategi ini memiliki string peringatan dalam format JSON yang dapat terhubung dengan lancar ke sistem perdagangan otomatis, yang memungkinkan perdagangan otomatis sepenuhnya.

-

Bantuan visual: Strategi memetakan OBV oscillator dan label transaksi pada grafik, memberikan umpan balik visual yang intuitif, untuk memudahkan strategi pengembalian dan pemantauan secara real-time.

Risiko Strategis

-

Terlalu Banyak Perdagangan di Pasar yang BergoyangDalam pasar yang bergoyang di lateral, oscillator OBV mungkin sering melintasi garis nol, menyebabkan terlalu banyak sinyal perdagangan dan biaya perdagangan yang tidak perlu. Solusi adalah menambahkan kondisi penyaringan tambahan, seperti mengaktifkan strategi hanya dalam situasi tren yang jelas, atau menambahkan mekanisme konfirmasi sinyal.

-

Parameter SensitivitasPengaturan periodik OBV EMA memiliki pengaruh yang signifikan terhadap kinerja strategi. Pengaturan parameter yang berbeda mungkin diperlukan dalam lingkungan pasar yang berbeda. Disarankan untuk mencari kombinasi parameter optimal untuk lingkungan pasar tertentu dengan mengoptimalkan pengembalian.

-

Titik Tergelincir dan Risiko TransaksiStrategi untuk melakukan perdagangan dengan harga pasar, yang mungkin mengalami slippage yang lebih besar dalam lingkungan pasar yang kurang likuid. Solusi adalah mempertimbangkan untuk menggunakan harga terbatas atau berdagang pada saat likuiditas cukup.

-

Keseimbangan pengaturan stop loss: Stop loss persentase tetap mungkin terlalu ketat di pasar yang berfluktuasi tinggi atau terlalu longgar di pasar yang berfluktuasi rendah. Disarankan untuk menyesuaikan stop loss rasio secara dinamis sesuai dengan fluktuasi historis aset yang ditandai.

-

Ketergantungan sinyalStrategi ini sepenuhnya bergantung pada sinyal silang dari oscillator OBV, yang mungkin bereaksi terlambat dalam kondisi pasar tertentu. Anda dapat mempertimbangkan untuk menambahkan indikator teknis lainnya sebagai konfirmasi untuk meningkatkan kualitas sinyal.

-

Tidak mempertimbangkan faktor-faktor mendasarSebagai strategi analisis teknis murni, tidak mempertimbangkan faktor-faktor mendasar yang dapat mempengaruhi pasar, seperti data ekonomi, perubahan kebijakan, dan lain-lain. Strategi penurunan posisi atau penundaan harus dipertimbangkan sebelum peristiwa mendasar yang signifikan.

Arah optimasi strategi

-

Tambahkan filter tren: Dapat diperkenalkan ADX atau indikator kekuatan tren lainnya, melakukan perdagangan hanya dalam lingkungan tren yang dikonfirmasi, menghindari perdagangan yang sering terjadi di pasar yang bergoyang. Hal ini dapat secara signifikan meningkatkan tingkat kemenangan strategi dan tingkat pengembalian risiko.

-

Pengaturan parameter dinamis: Dapat secara otomatis menyesuaikan siklus EMA OBV, stop loss, dan target profit persentase berdasarkan volatilitas pasar. Misalnya, menggunakan siklus EMA yang lebih lama dan jangkauan stop loss yang lebih luas dalam lingkungan yang berfluktuasi tinggi, menggunakan pengaturan sebaliknya dalam lingkungan yang berfluktuasi rendah.

-

Konfirmasi multi-frame waktu: Menambahkan analisis pada frame waktu yang lebih tinggi, hanya melakukan transaksi jika sinyal multi frame waktu sesuai, meningkatkan kualitas sinyal dan keandalan.

-

Filter kuantitas pengirimanMeningkatkan penilaian kualitas volume transaksi, misalnya mengkonfirmasi sinyal hanya jika volume transaksi lebih tinggi dari rata-rata volume transaksi N-hari, untuk menghindari terobosan palsu dalam lingkungan volume transaksi rendah.

-

Optimalkan waktu masuk: Dapat menunggu harga kembali ke titik support / resistance yang penting setelah OBV oscillator melintasi garis nol dan masuk kembali, meningkatkan keuntungan dari harga masuk.

-

Bergabung dengan algoritma pembelajaran mesin: Dapat menggunakan teknologi pembelajaran mesin untuk secara otomatis mengidentifikasi oscillator OBV dengan parameter perdagangan optimal dalam berbagai lingkungan pasar, untuk mengoptimalkan strategi yang dapat disesuaikan sendiri.

-

Tambahkan filter waktuUntuk mengurangi risiko yang tidak dapat diprediksi, hindari perdagangan pada saat volatilitas tinggi sebelum pembukaan dan penutupan pasar, atau hentikan strategi sebelum dan setelah data ekonomi penting dirilis.

Meringkaskan

Strategi crossover oscillator OBV adalah sistem perdagangan kuantitatif yang menggabungkan indikator klasik analisis teknis dengan teknologi manajemen risiko modern. Dengan menangkap sinyal crossover oscillator OBV dengan garis nol, serta menerapkan mekanisme perlindungan penarikan diri dari kolom paralel, strategi ini dapat mengontrol risiko perdagangan secara efektif sambil mengidentifikasi perubahan dinamika pasar.

Keunggulan inti dari strategi ini adalah memasukkan faktor volume transaksi ke dalam proses pengambilan keputusan perdagangan, sehingga sinyal dikonfirmasi secara efektif dengan volume transaksi, dan meningkatkan kualitas pelaksanaan perdagangan melalui mekanisme penarikan diri dari pilar identik. Sistem manajemen risiko yang baik dan desain parametrisasi membuat strategi ini memiliki kemampuan adaptasi dan stabilitas yang tinggi.

Meskipun ada risiko potensial seperti overtrading pasar yang bergoyang, sensitivitas parameter, dan lain-lain, ada ruang untuk meningkatkan kinerja strategi dengan menambahkan filter tren, penyesuaian parameter dinamis, dan konfirmasi multi-frame waktu. Terutama, dengan memperkenalkan teknologi pembelajaran mesin untuk mengoptimalkan parameter yang dapat beradaptasi, diharapkan untuk meningkatkan kinerja strategi dalam berbagai lingkungan pasar.

Secara keseluruhan, strategi crossover oscillator OBV memberikan kerangka kerja yang efektif untuk perdagangan kuantitatif berdasarkan analisis volume transaksi, dengan pengaturan parameter yang masuk akal dan pengoptimalan berkelanjutan, diharapkan untuk mencapai risiko dan pengembalian yang disesuaikan dengan risiko yang stabil dalam berbagai lingkungan pasar.

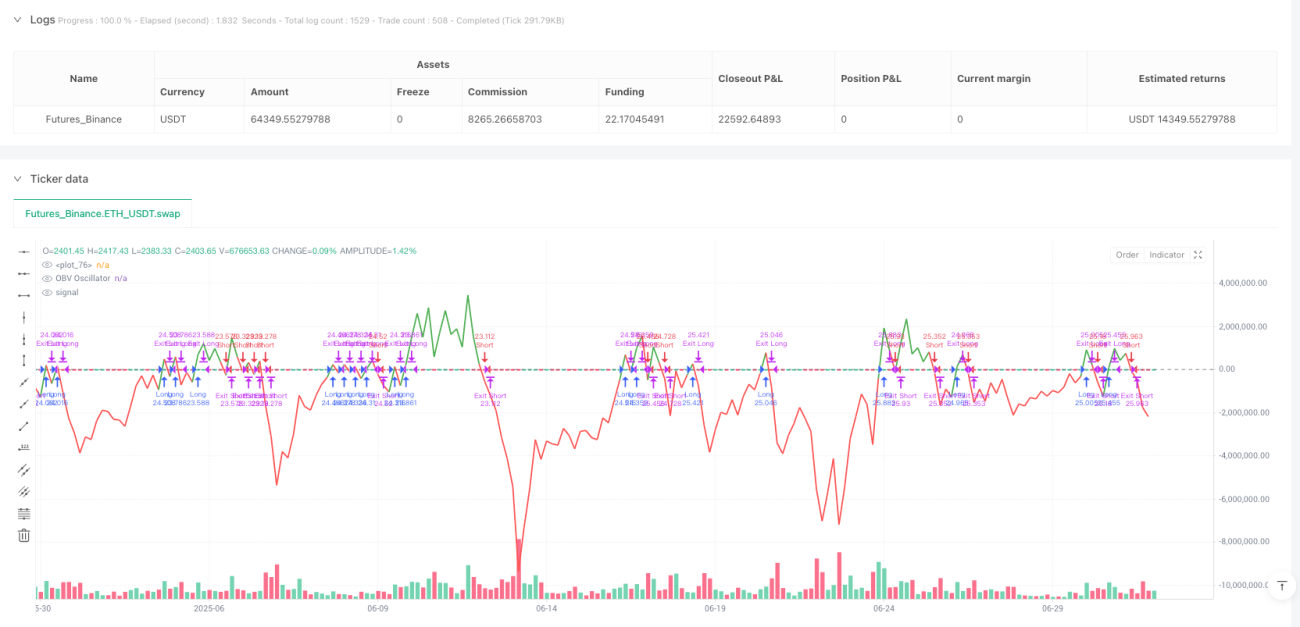

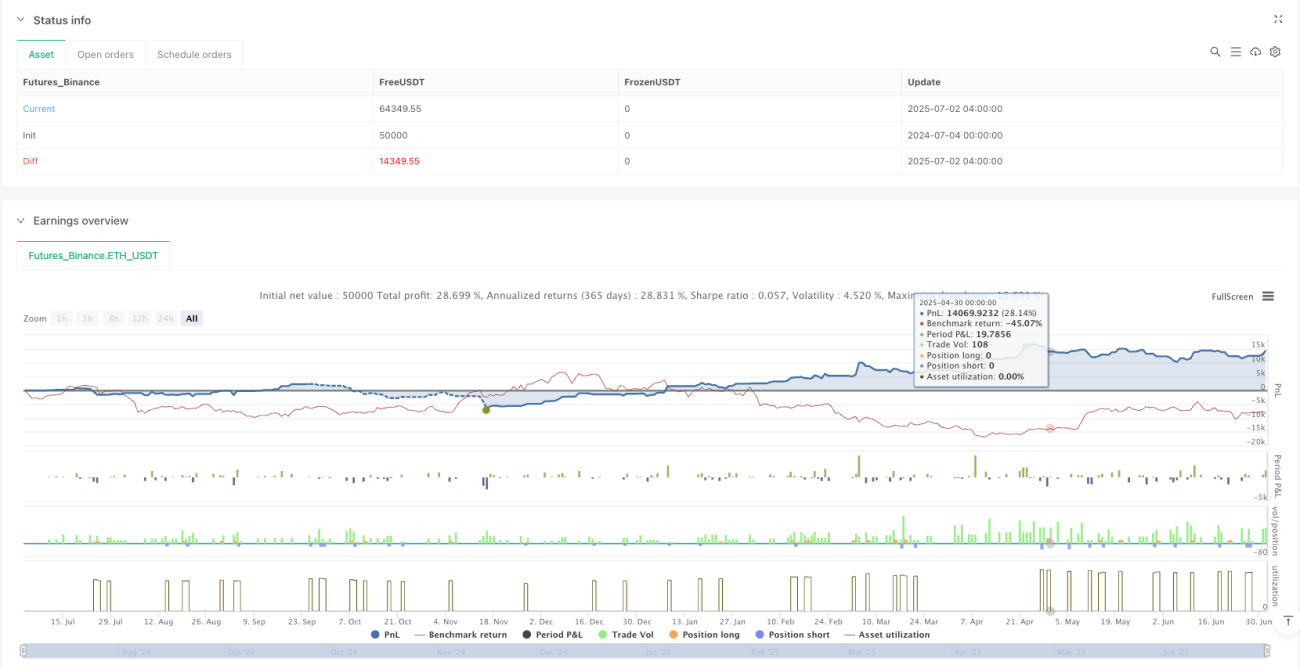

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1