Strategi Kuantitatif Pembalikan Perangkap Likuiditas Multi-Period

Ikhtisar

Strategi kuantitatif pembalikan perangkap likuiditas multi-periode adalah alat presisi ringan yang berfokus pada identifikasi strategi manipulasi likuiditas oleh institusi dan pembuat pasar. Strategi ini menggunakan analisis aksi harga untuk mendeteksi penembusan dan pullback di area likuiditas kunci, secara efektif menangkap titik pembalikan pasar. Inti dari strategi ini adalah mengidentifikasi sapuan likuiditas pada tinggi/rendah sebelumnya, dan mengonfirmasi pembalikan perangkap ketika harga kembali ke dalam rentang penembusan—ini adalah ciri khas aksi yang dirancang oleh dana institusional untuk menjebak pedagang tren retail yang masuk saat penembusan. Strategi ini tidak bergantung pada indikator kompleks, melainkan langsung menganalisis aksi harga mentah dan niat pasar, sangat cocok bagi para eksekutor disiplin yang ingin bertransaksi di sekitar peristiwa likuiditas.

Prinsip Strategi

Strategi ini dibangun di atas struktur pasar dan prinsip likuiditas, bergantung pada beberapa komponen kunci:

-

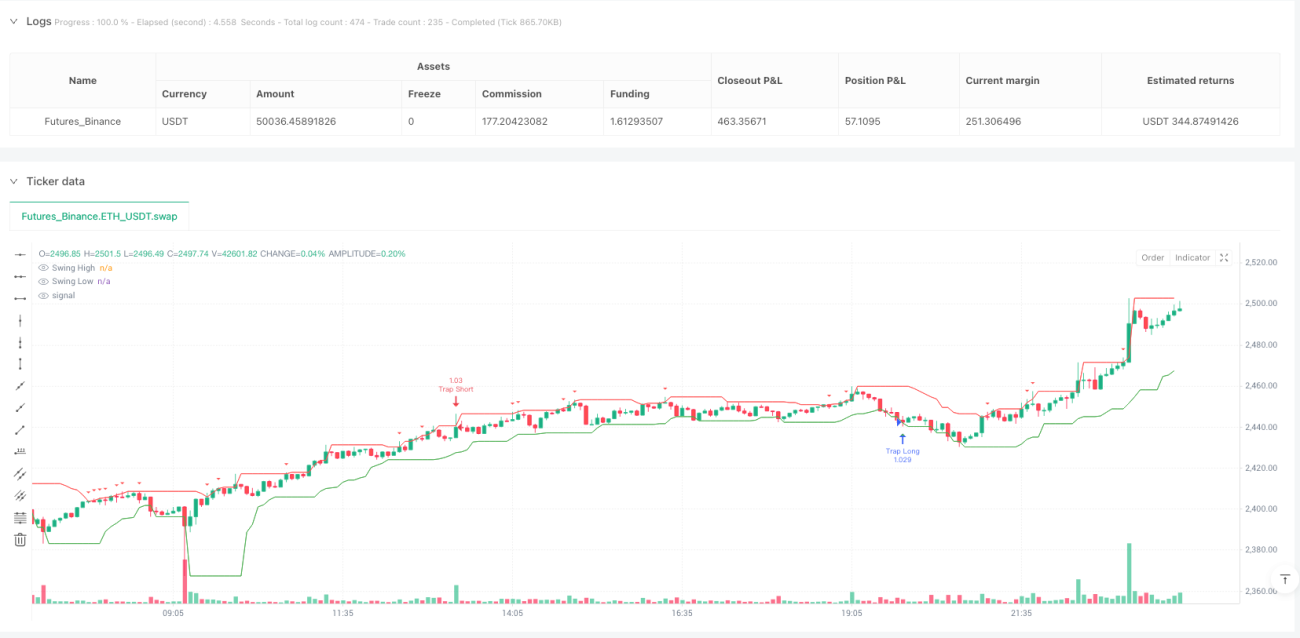

Deteksi Sapuan Likuiditas: Menggunakan periode lookback kustom (

swingLookback = 10) untuk menentukan titik tertinggi dan terendah harga sebelumnya. Strategi menghitung titik tertinggi (prevHigh) dan terendah (prevLow) dalam 10 periode terakhir, kemudian membandingkan apakah harga saat ini menembus level tersebut untuk menentukan peristiwa sapuan likuiditas (sweepHighdansweepLow). -

Mekanisme Konfirmasi Perangkap: Ketika harga kembali ke dalam rentang sebelumnya setelah penembusan, strategi menganggap ini sebagai perilaku perangkap pembuat pasar. Secara spesifik, untuk perangkap jual (

trapShort), harga harus terlebih dahulu menembus titik tertinggi sebelumnya, kemudian harga penutupan turun kembali di bawah titik tertinggi tersebut; untuk perangkap beli (trapLong), harga harus terlebih dahulu menembus titik terendah sebelumnya, kemudian harga penutupan naik kembali di atas titik terendah tersebut. -

Filter Sesi Perdagangan: Strategi menyediakan opsi filter sesi perdagangan New York (

useSessionFilter), yang diaktifkan secara default. Sesi didefinisikan sebagai pukul 13:00 hingga 20:00 UTC, yang biasanya mencakup periode likuiditas pasar tertinggi, membantu menghindari sinyal palsu selama periode likuiditas rendah. -

Logika Eksekusi Perdagangan: Ketika kondisi beli (

longCondition) terpenuhi, strategi masuk ke posisi beli; ketika kondisi jual (shortCondition) terpenuhi, strategi masuk ke posisi jual. Semua perdagangan menggunakan 5% dari ekuitas akun sebagai ukuran posisi.

Ide inti strategi ini adalah mengikuti logika operasi pembuat pasar, menghindari penembusan palsu, dan membangun perdagangan dengan keyakinan nyata di sekitar peristiwa likuiditas. Dengan mengidentifikasi perilaku harga yang segera mundur setelah menembus level kunci, strategi mampu menangkap titik pembalikan pasar, terutama menargetkan aksi harga yang sering disalahartikan oleh pedagang retail sebagai konfirmasi tren.

Keunggulan Strategi

-

Kesederhanaan dan Kejelasan: Strategi ini tidak bergantung pada indikator teknis yang kompleks, melainkan langsung berdasarkan aksi harga dan struktur pasar, sehingga mudah dipahami dan diterapkan. Kesederhanaan ini mengurangi risiko overfitting dan meningkatkan ketahanan strategi.

-

Berbasis Perilaku Institusional: Strategi meniru logika operasi institusi dan pembuat pasar, berfokus pada pola perangkap likuiditas yang telah terbukti efektif. Dengan memahami dan mengenali perilaku pelaku pasar besar, pedagang retail dapat menghindari menjadi korban perangkap ini.

-

Kondisi Perdagangan yang Tepat: Strategi memberikan kondisi masuk yang jelas, mengurangi kebutuhan penilaian subjektif. Harga harus terlebih dahulu menembus level kunci kemudian mundur, mekanisme konfirmasi ganda ini secara signifikan dapat mengurangi sinyal palsu.

-

Optimalisasi Sesi: Melalui filter sesi perdagangan New York, strategi berfokus pada perdagangan selama periode pasar paling aktif dengan likuiditas tertinggi, meningkatkan kualitas sinyal dan efisiensi eksekusi.

-

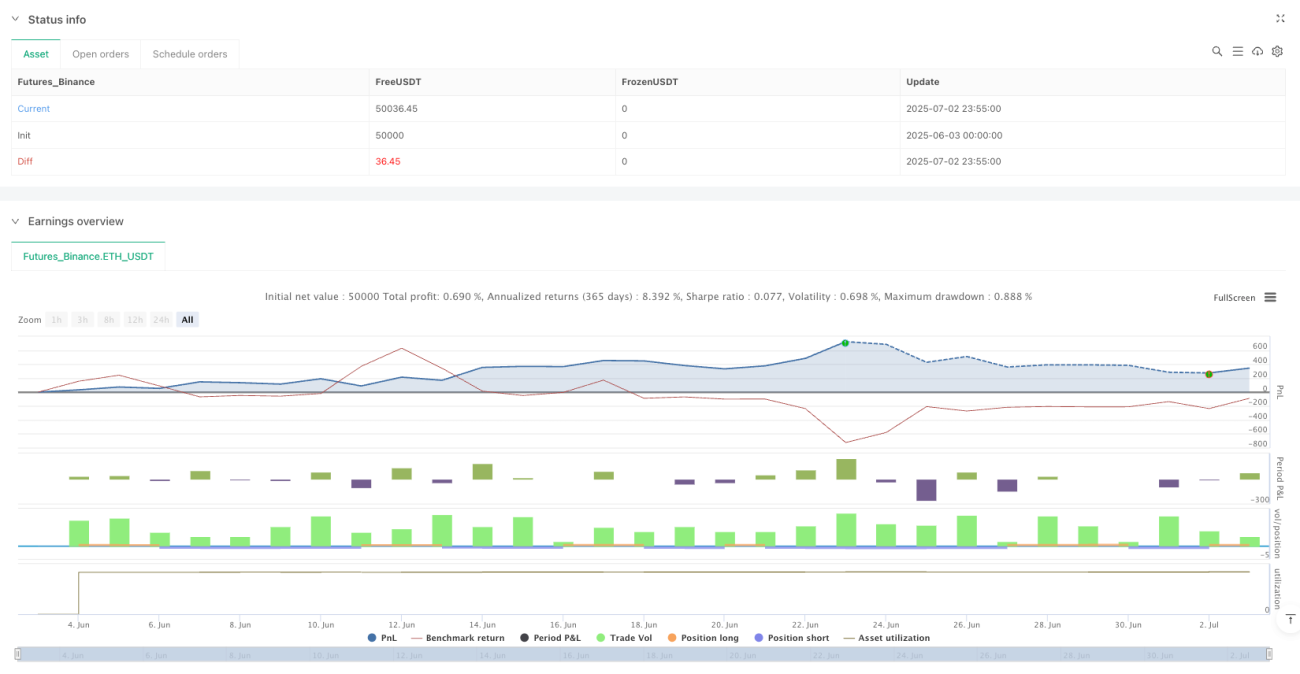

Integrasi Manajemen Posisi: Strategi secara default menggunakan persentase tetap dari ekuitas akun (5%) sebagai ukuran posisi, memiliki mekanisme manajemen risiko dasar untuk menghindari kerugian besar akibat leverage berlebihan.

-

Adaptabilitas: Melalui parameter yang dapat disesuaikan seperti periode lookback ayunan (

swingLookback) dan periode konfirmasi retest (retestBars), strategi dapat beradaptasi dengan kondisi pasar dan instrumen perdagangan yang berbeda. -

Dukungan Visual: Strategi mencakup indikasi grafis yang jelas, menggambar level harga kunci dan sinyal perdagangan, membantu pedagang lebih memahami dinamika pasar dan logika strategi.

Risiko Strategi

-

Risiko Penembusan Palsu: Meskipun strategi dirancang untuk mengidentifikasi penembusan palsu, pasar dapat mengalami beberapa penembusan palsu diikuti penembusan nyata, dalam kasus ini strategi mungkin salah masuk ke posisi berlawanan. Solusinya adalah menggabungkan indikator konfirmasi lain atau menambahkan kondisi konfirmasi yang lebih ketat.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter seperti

swingLookbackdanretestBars. Parameter yang tidak tepat dapat menyebabkan terlalu banyak sinyal perdagangan atau melewatkan peluang penting. Disarankan untuk mengoptimalkan parameter ini melalui backtest dalam berbagai kondisi pasar. -

Ketergantungan pada Lingkungan Pasar: Di pasar tren kuat, perangkap likuiditas mungkin menjadi kurang sering atau efektif. Strategi ini berkinerja terbaik di pasar sideways atau titik balik, dan mungkin kurang baik di pasar tren satu arah. Pertimbangkan untuk menambahkan filter tren untuk menghindari perdagangan melawan tren di pasar tren kuat.

-

Keterbatasan Kerangka Waktu: Strategi dalam implementasi saat ini hanya berlaku untuk satu kerangka waktu, mungkin melewatkan level likuiditas penting dari kerangka waktu yang lebih besar. Integrasi analisis multi-kerangka waktu dapat meningkatkan ketahanan strategi.

-

Tidak Ada Stop Loss: Strategi saat ini tidak memiliki mekanisme stop loss yang jelas, yang dapat menyebabkan kerugian besar pada sinyal yang salah. Stop loss dan take profit yang tepat harus ditambahkan untuk melindungi modal.

-

Slippage Eksekusi: Di pasar dengan volatilitas tinggi, harga eksekusi aktual mungkin berbeda secara signifikan dari harga yang diharapkan saat sinyal dipicu. Faktor slippage harus dipertimbangkan dalam perdagangan riil dan strategi disesuaikan.

Arah Optimasi Strategi

-

Integrasi Multi-Kerangka Waktu: Strategi dapat ditingkatkan dengan menganalisis level likuiditas di beberapa kerangka waktu, memastikan perdagangan sejalan dengan struktur pasar yang lebih besar. Misalnya, dapat menambahkan pemeriksaan tren dominan pada kerangka waktu yang lebih besar, hanya menerima sinyal perangkap searah tren.

-

Konfirmasi Volume: Menambahkan analisis volume secara signifikan dapat meningkatkan kualitas strategi. Sapuan likuiditas biasanya disertai dengan peningkatan volume mendadak, sementara pembalikan nyata sering didukung oleh volume yang berkelanjutan. Menambahkan filter volume dapat mengurangi sinyal palsu.

-

Penyesuaian Parameter Dinamis: Menerapkan mekanisme parameter adaptif yang secara otomatis menyesuaikan

swingLookbackdan parameter kunci lainnya berdasarkan volatilitas pasar. Di pasar volatilitas tinggi, periode lookback yang lebih panjang mungkin diperlukan, sementara di pasar volatilitas rendah, periode yang lebih pendek lebih sesuai. -

Mekanisme Stop Loss/Take Profit: Menambahkan strategi stop loss cerdas, seperti menempatkan stop loss di luar sapuan tinggi/rendah, atau menggunakan ATR (Average True Range) untuk menentukan level stop loss secara dinamis. Demikian pula, target take profit berdasarkan struktur pasar dapat diimplementasikan, seperti level support/resistance penting berikutnya.

-

Filter Kondisi Pasar: Mengembangkan pengklasifikasi kondisi pasar untuk membedakan lingkungan tren, sideways, dan transisi, serta menyesuaikan parameter strategi atau menghentikan perdagangan berdasarkan kondisi pasar saat ini. Ini dapat dilakukan dengan menambahkan indikator tren seperti moving average atau ADX.

-

Skor Kualitas Sinyal: Menerapkan sistem skor kualitas sinyal, mempertimbangkan faktor-faktor seperti tingkat pullback harga, kekuatan pola candlestick, dan momentum harga. Hanya mengeksekusi perdagangan dengan sinyal berkualitas tinggi atau menyesuaikan ukuran posisi berdasarkan kualitas sinyal.

-

Sinergi Aset Terkait: Mencari sinyal konfirmasi antar aset terkait. Misalnya, dalam perdagangan forex, korelasi antar pasangan mata uang dapat memberikan lapisan konfirmasi tambahan, meningkatkan keandalan strategi.

Kesimpulan

Strategi kuantitatif pembalikan perangkap likuiditas multi-periode menawarkan pendekatan sederhana namun kuat untuk mengidentifikasi dan memanfaatkan manipulasi likuiditas oleh pembuat pasar institusional. Dengan berfokus pada pola pullback harga setelah menembus level support/resistance kunci, strategi ini mampu menangkap titik pembalikan pasar yang penting. Keunggulan utamanya terletak pada analisis langsung aksi harga mentah dan struktur pasar tanpa memerlukan indikator kompleks, sementara filter sesi perdagangan meningkatkan kualitas perdagangan.

Namun, strategi ini juga menghadapi risiko penembusan palsu, sensitivitas parameter, dan kurangnya manajemen risiko yang lengkap. Dengan mengintegrasikan analisis multi-kerangka waktu, menambahkan konfirmasi volume, menerapkan penyesuaian parameter dinamis, dan membangun mekanisme stop loss/take profit yang baik, kinerja dan ketahanan strategi dapat ditingkatkan secara signifikan.

Pada akhirnya, strategi ini mewakili metode efektif untuk memahami struktur mikro pasar, memberikan kerangka kerja bagi pedagang untuk selaras dengan "uang pintar" pasar dengan mengidentifikasi niat pelaku pasar besar. Dengan implementasi optimasi yang disarankan, strategi ini berpotensi menjadi senjata ampuh dalam perangkat pedagang, terutama bagi mereka yang berfokus pada struktur pasar dan peristiwa likuiditas.

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1